海天味业整体印象:

一、2012-2021年年报数据印象

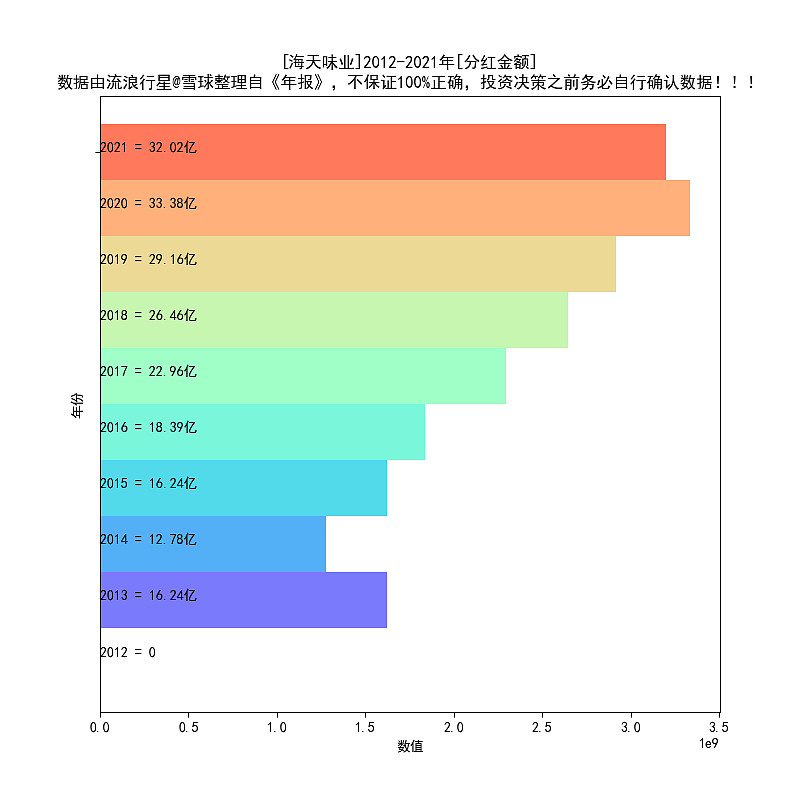

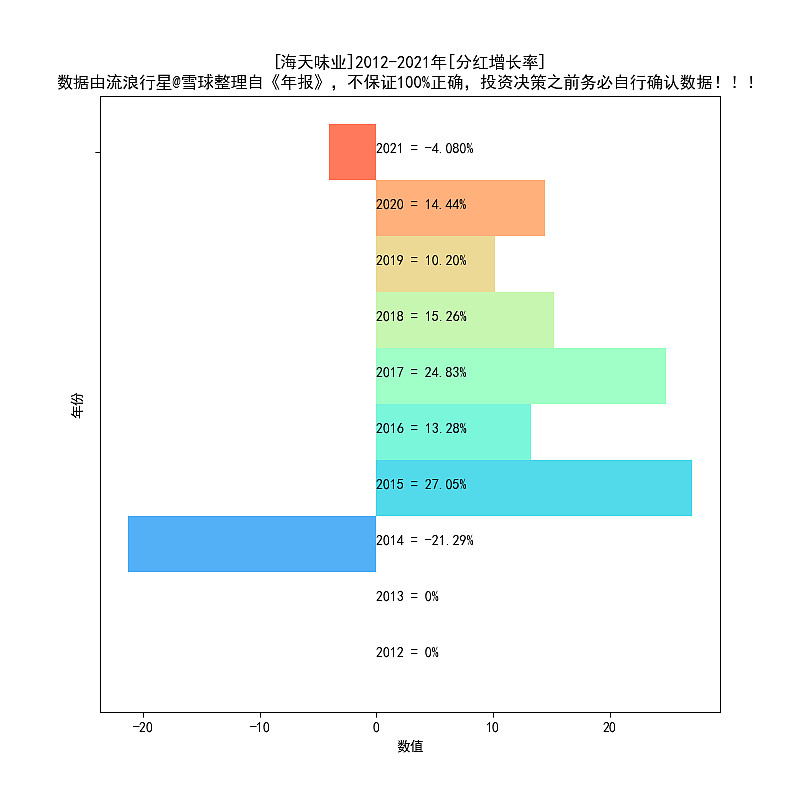

1、海天味业上市第二年开始分红金额连续7年高歌猛进,第9年,分红金额第一次倒退;

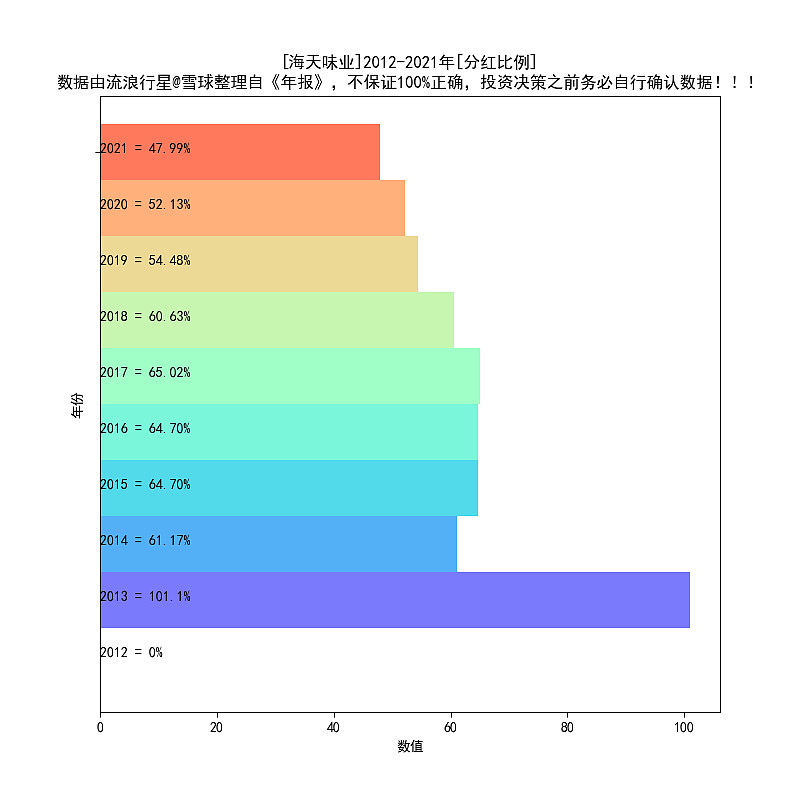

2、分红比例从60%退到50%一线。从分红金额、分红比例来看,海天味业那种神话式的增长,暂时止住了;

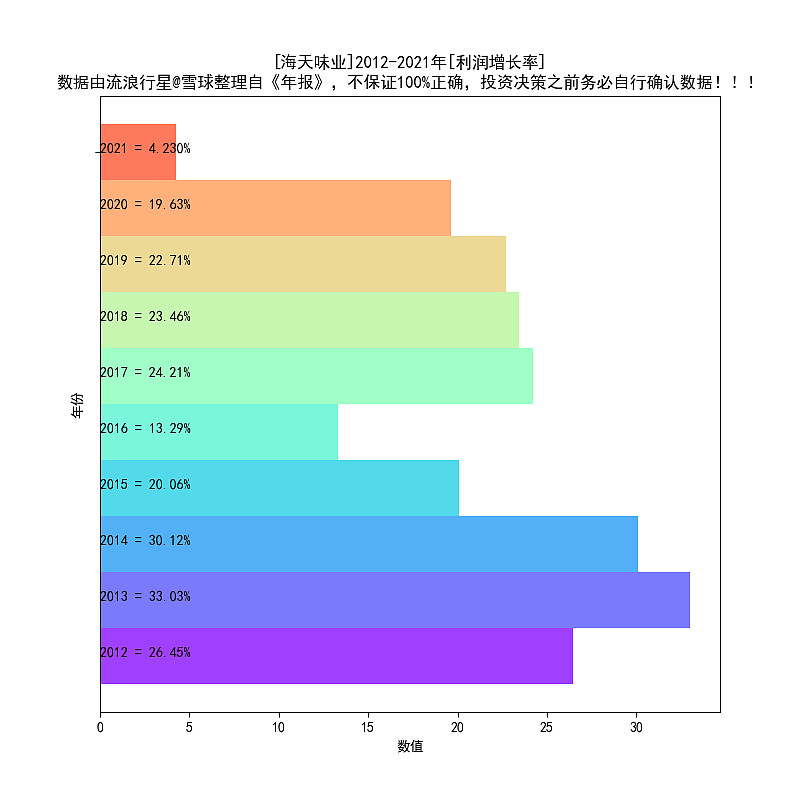

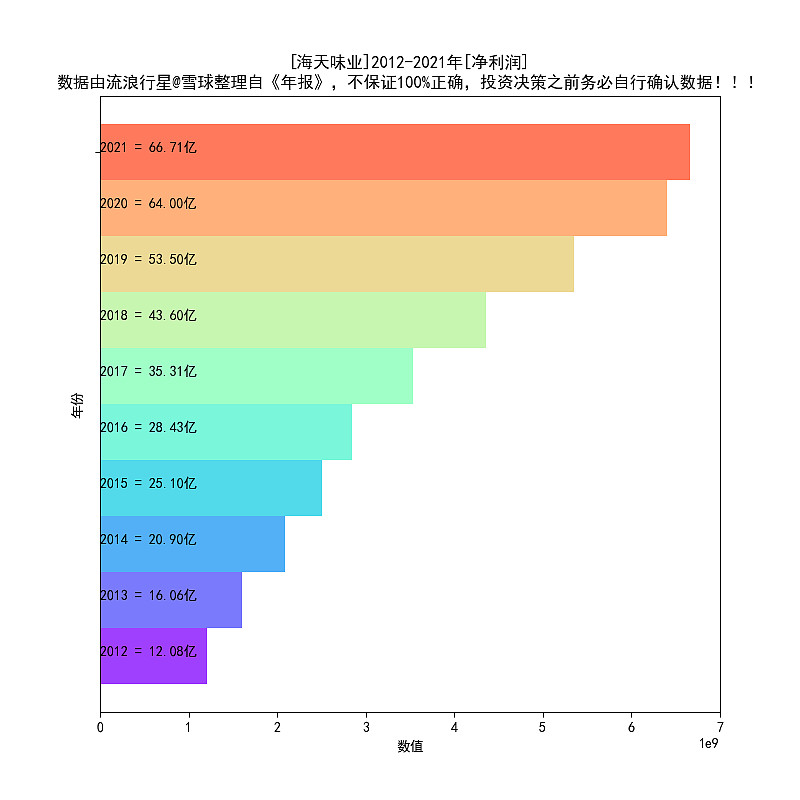

3、2021利润增长率降到4%多一点,终结了上市以来神话式的恐怖增长模式;

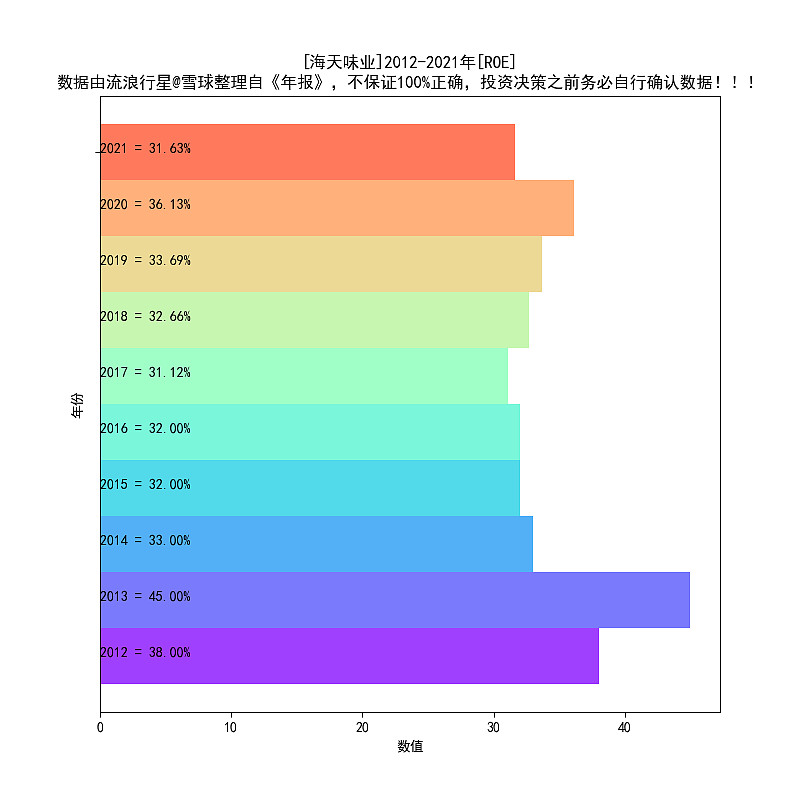

4、2021年ROE维持在30%以上,这个指标没问题;

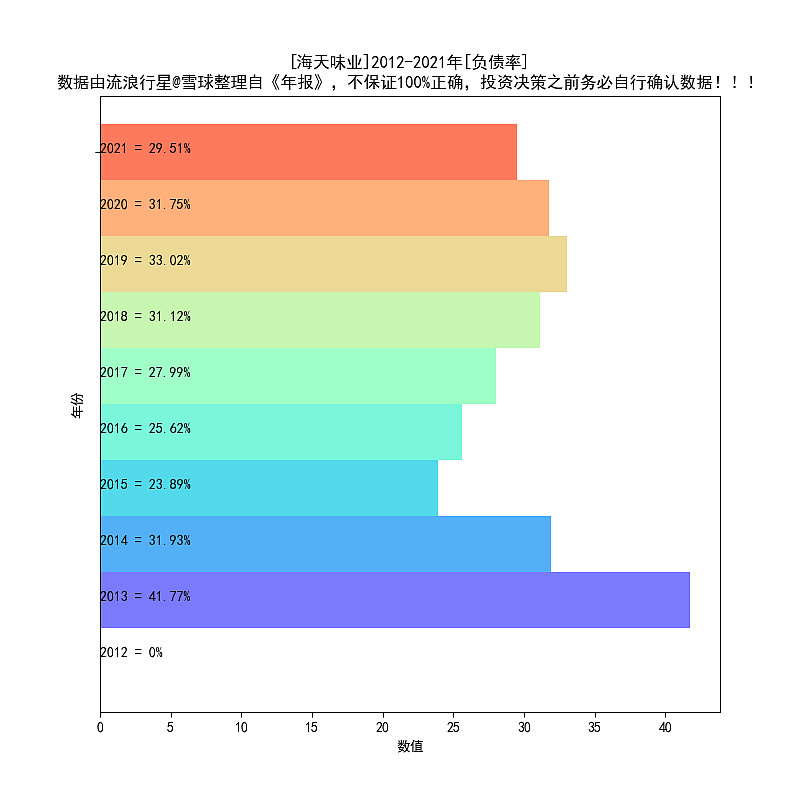

5、负债率30%;

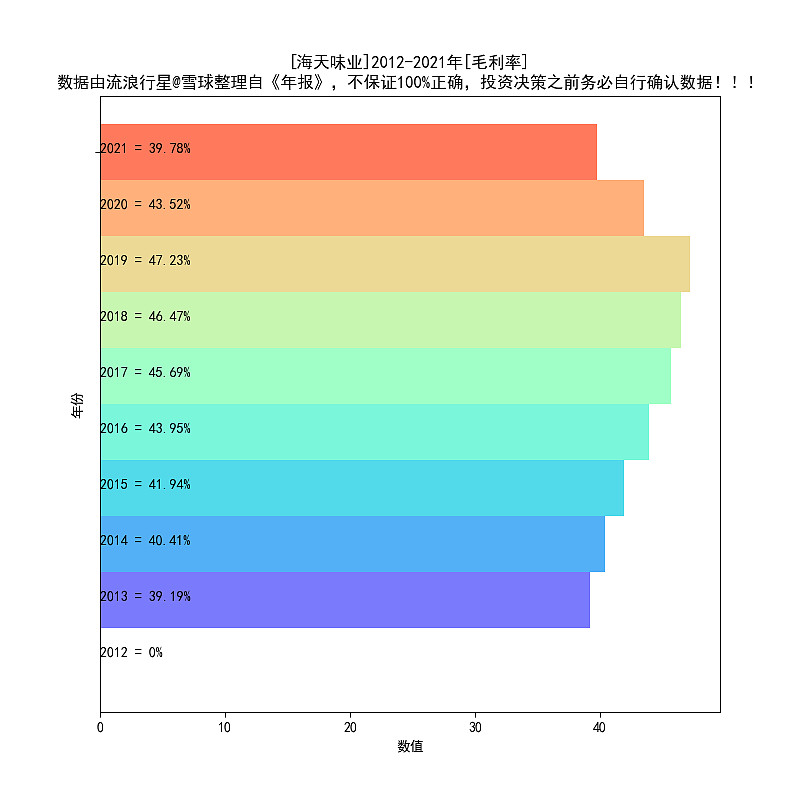

6、2021年毛利率有些下滑。这个我很在乎。财务报表里面“毛利率同比下降 3.73 个百分点,主要是报告期内采购成本上升所致。”

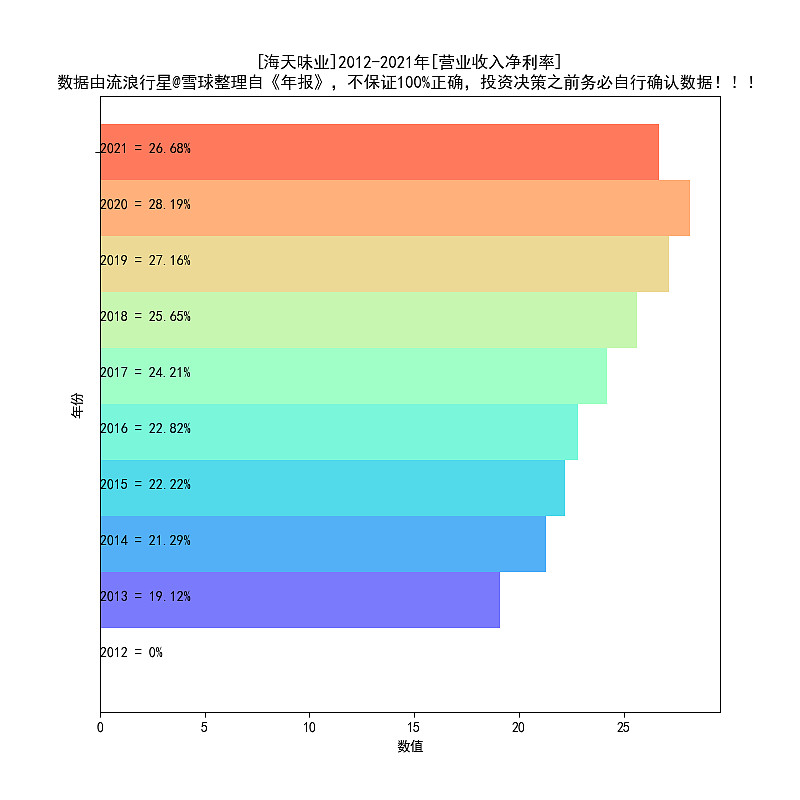

7、净利润率略有下滑,但依然高达26%,这个超强;

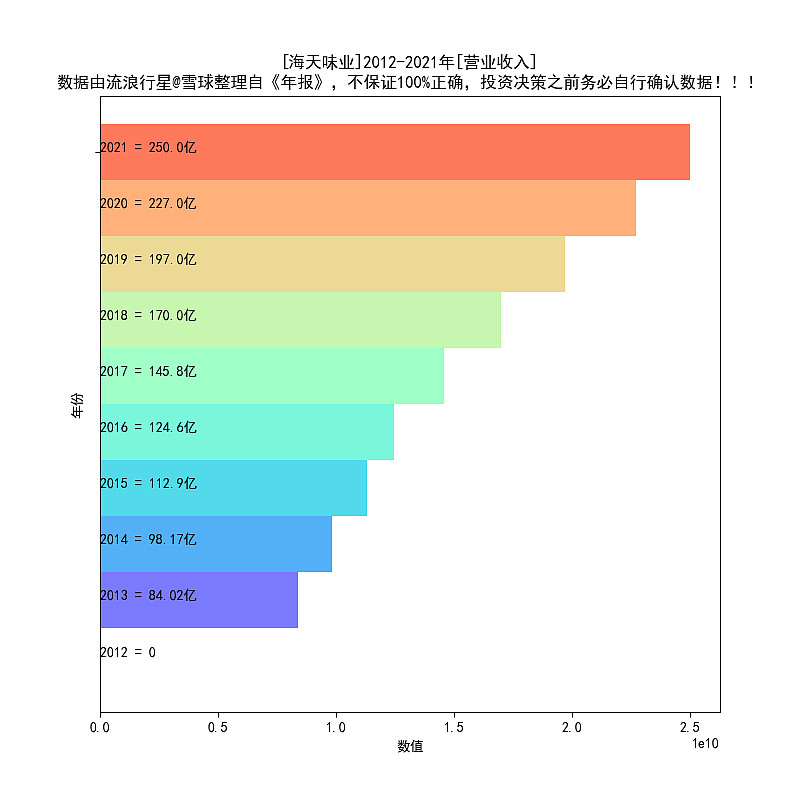

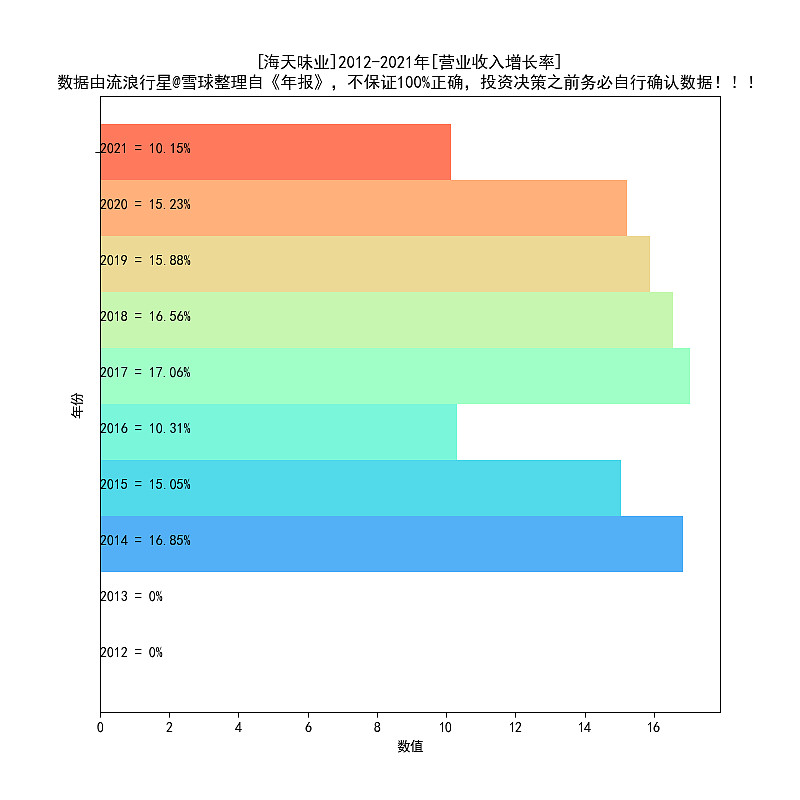

8、营业收入增长10%,也是有所放缓;

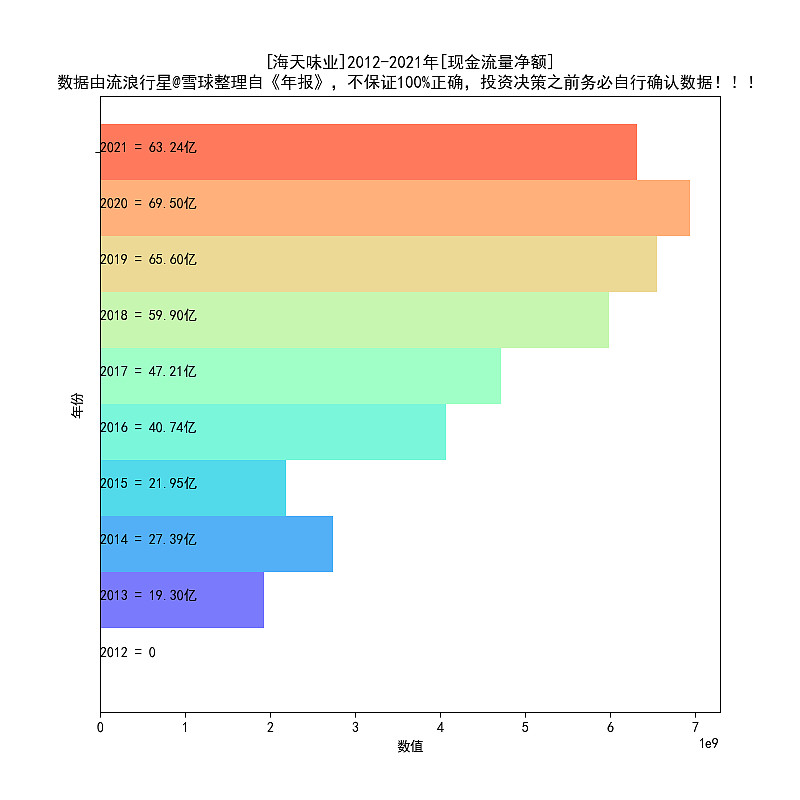

9、现金流下滑幅度和净利润差不多;

整体印象,2021年,海天味业的增长势头暂时止住。

二、行业和公司印象

优点:

1、行业优势。这个话不多说,看一下味好美(MKC)的年K线吧,已经13连阳,上次年度下跌,要追溯到2008年金融危机:

2、支撑海天味业的是10亿多张越吃越叼的嘴。

3、“调味品”这个品种,和互联网距离很远,不会被颠覆。

4、海天味业是我国调味品行业龙头,享有规模、渠道优势。

不确定性:

1、公司本身的问题,我没有看到。要说不确定性,最大的风险是A股多度炒作的风险。去年海天味业跌了31%,就是因为前面几年的过度炒作。味好美(MKC)2008年金融危机,才跌15%而已。

本人投资哲学:

1、投资,就是交易自己片面的观点。上市公司太复杂了,我无法准确掌握公司信息;

2、寻找有闪光点的公司持有,但严格限制单个公司的仓位,一般个股仓位上限是3%;

声明:本文只分析股票特点,不讨论估值高低,无推荐意图。

利益披露:本人持有海天味业。

下期预告:贵州茅台。

附:

海天味业-10年数据可视化

1、历年分红

2、历年分红比例

3、历年利润增长率

4、历年ROE

5、历年负债率

6、历年毛利率

7、历年营业收入净利率

8、历年净利润

9、历年营业收入

10、历年现金流量净额

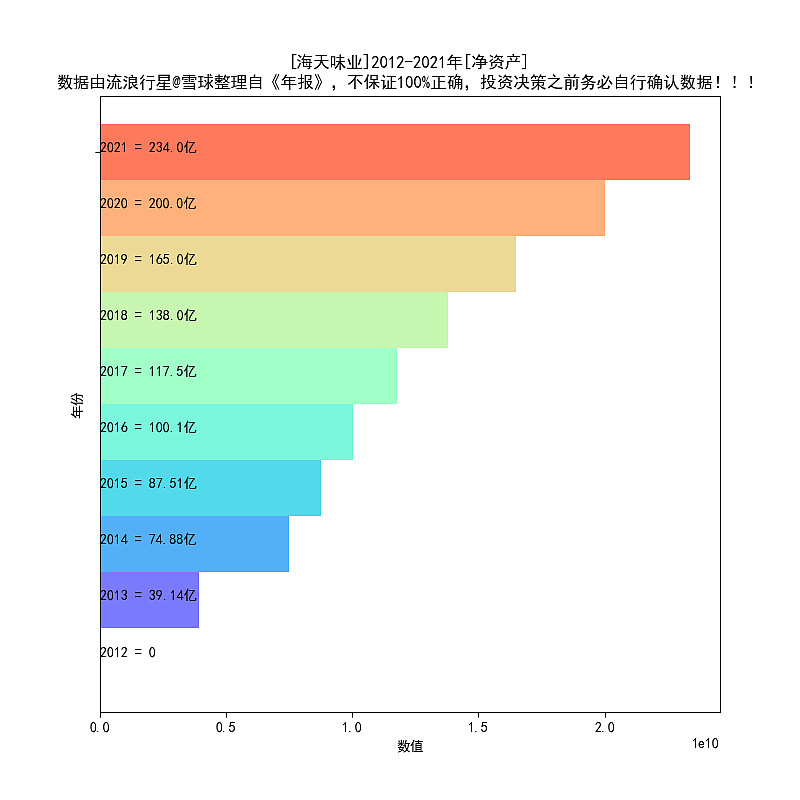

11、历年净资产

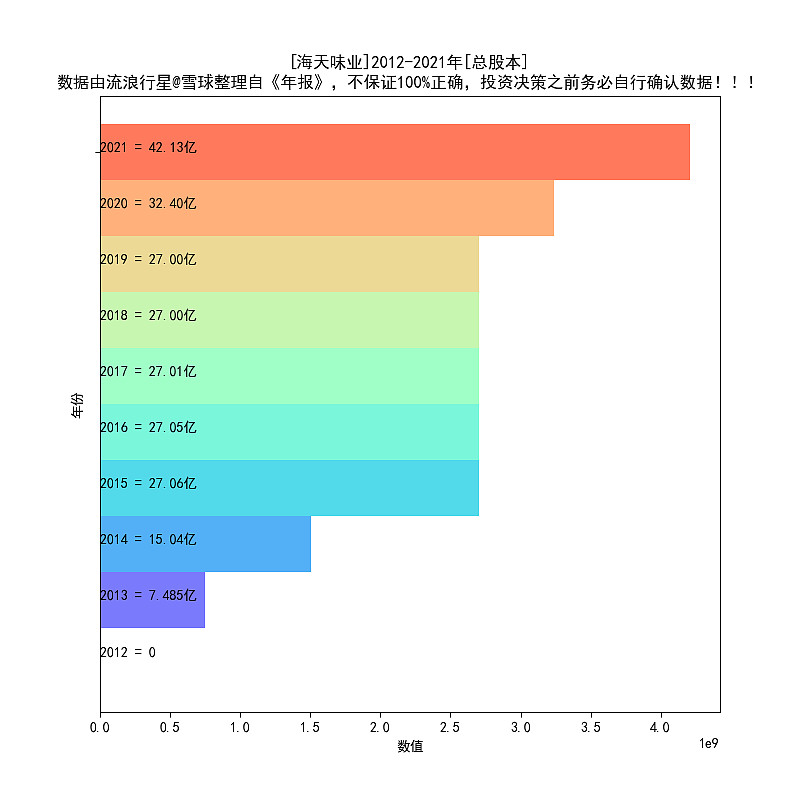

12、历年总股本

13、历年营业收入增长率

14、历年分红增长率

生成时间

2022-04-05

系列文章:

2021年报扫描(4):安琪酵母 网页链接

2021年报扫描(3):金禾实业 网页链接

2021年报扫描(2):万华化学 网页链接

2021年报扫描(1):汤臣倍健 网页链接