金禾实业整体印象:

一、2012-2021年年报数据印象

1、分红金额整体呈现增长的态势,10年增长了8-9倍;

2、分红比例波动较大,平均30%-40%之间,一般;

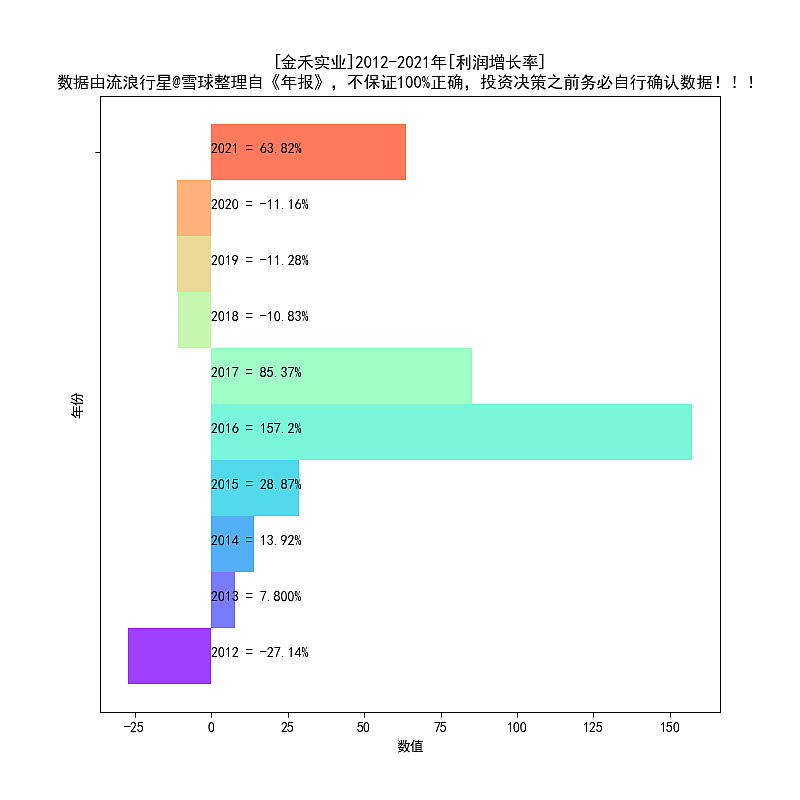

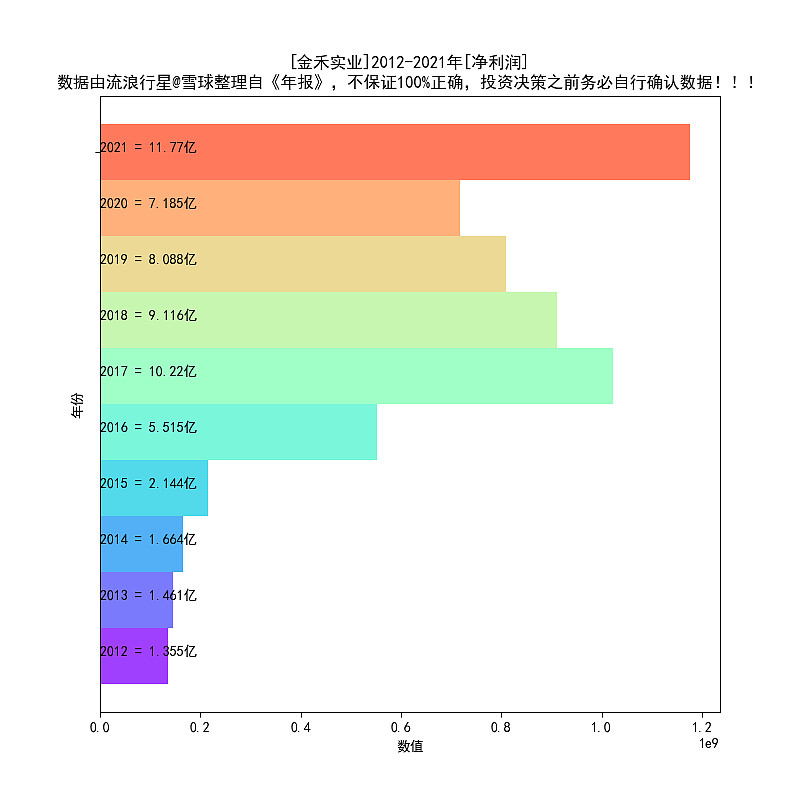

3、净利润整体脉冲式增长的态势,波动较大。主要是周期股的特性所致;

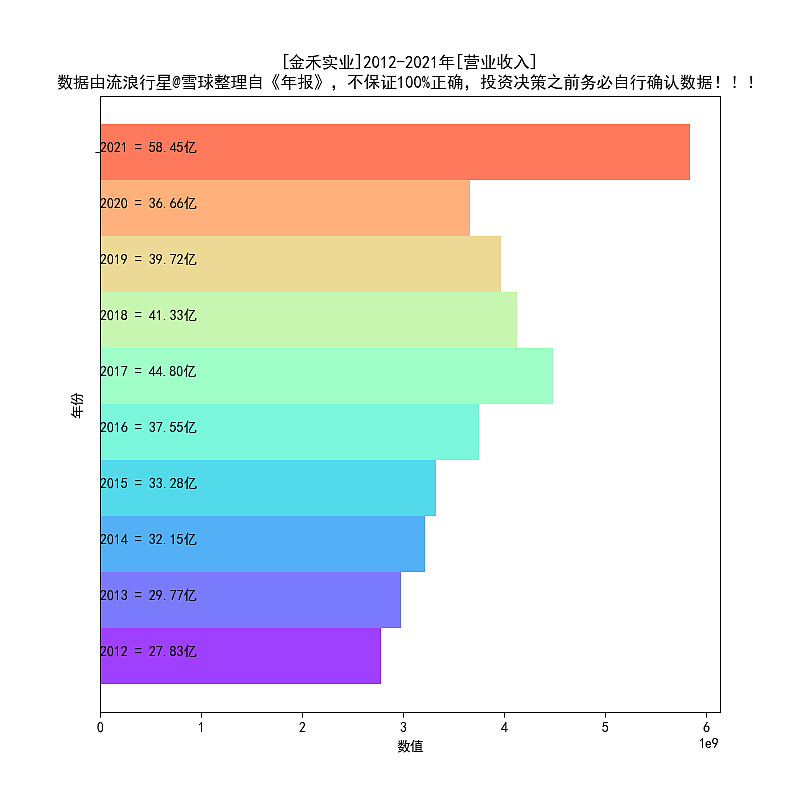

4、营业收入除了2018、2019、2020这3年下降,其余年份都是有增长的,增速波动较大;

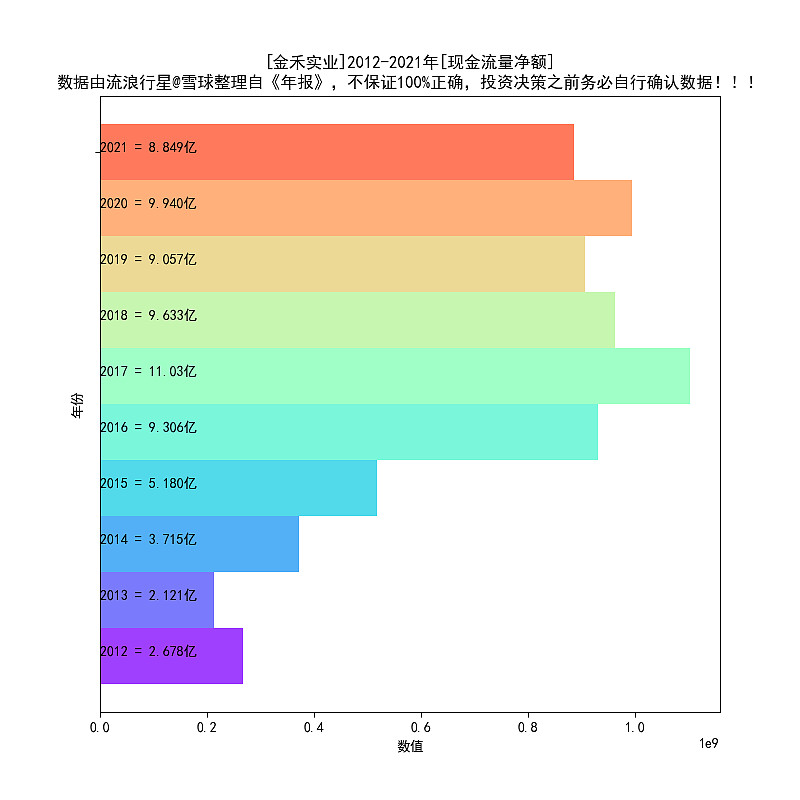

5、现金流除了2016年脉冲式增长,17-21年稳中有降;

6、ROE从2016年开始,六年平均超过20%;

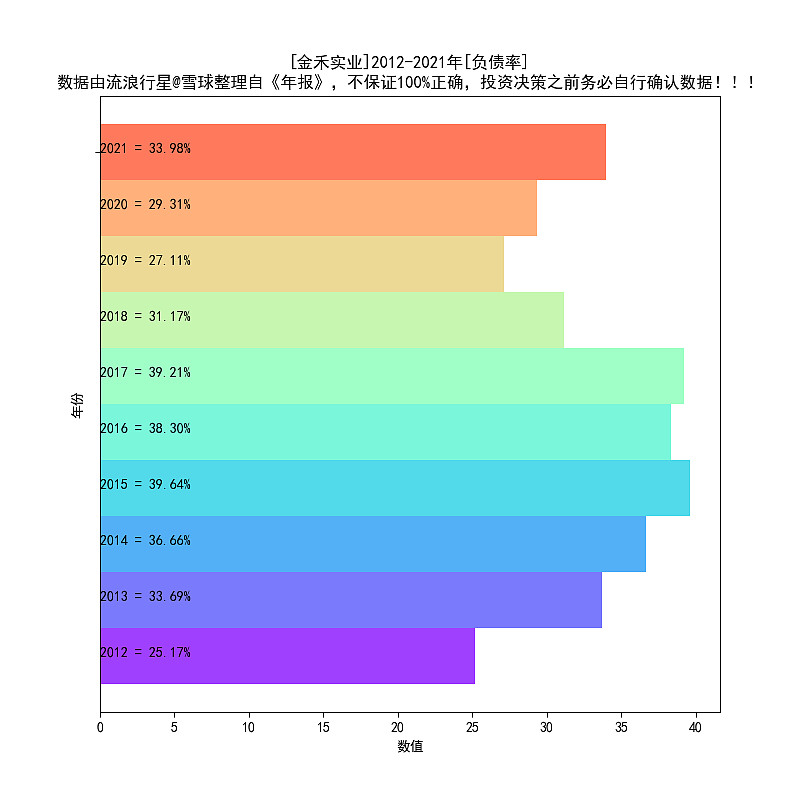

7、负债率超过33%,公司有回购行动,从负债率上看,确实有这个能力开展;

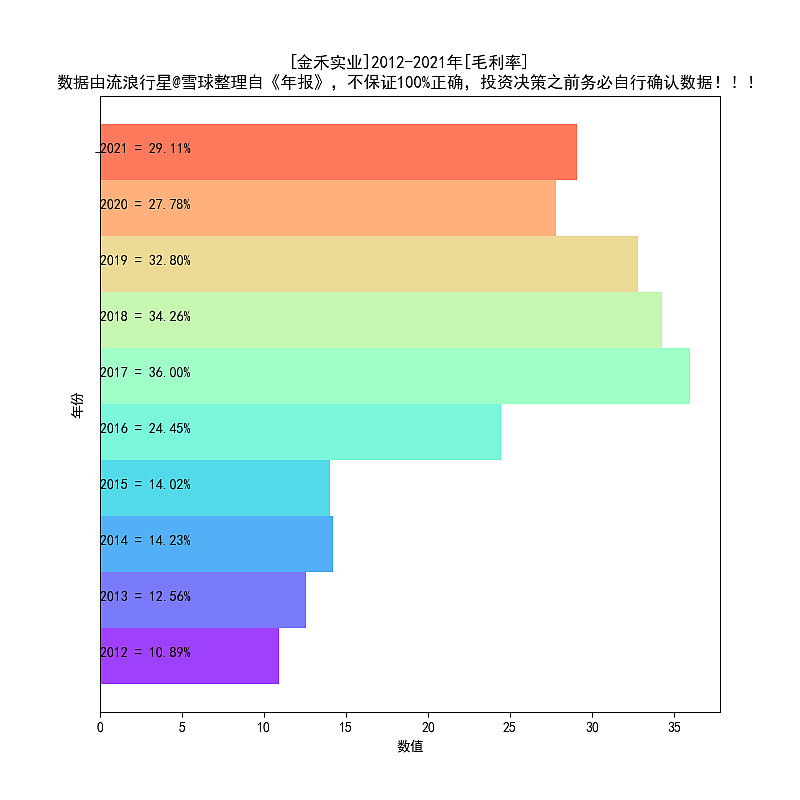

8、毛利率30%左右,不算高;

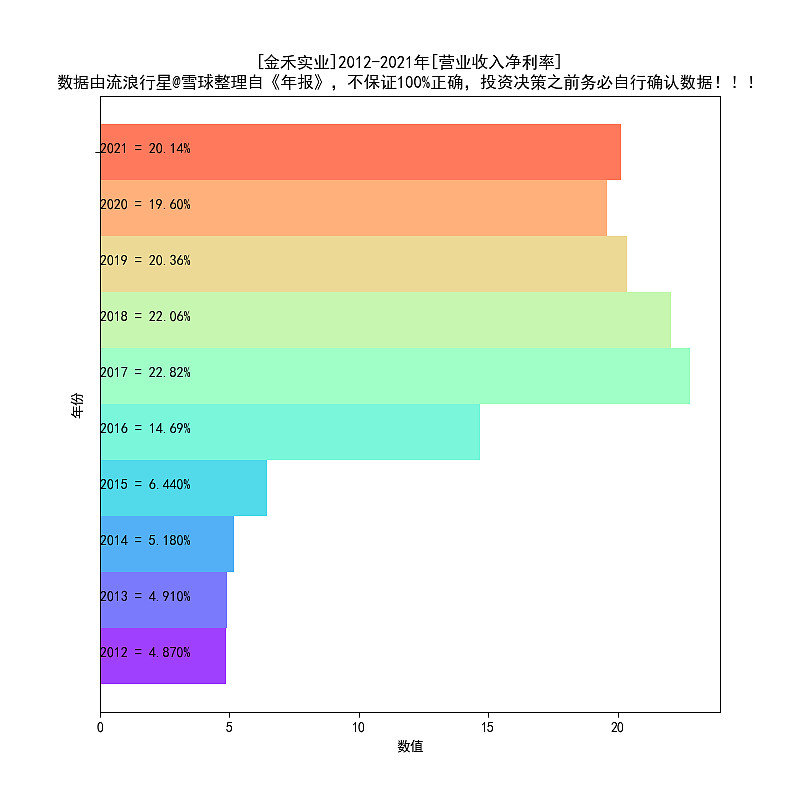

9、净利润率近五年平均有20%,这个确实太厉害了;

整体印象,这份数据符合“周期成长股”的特征。

二、行业和公司印象

优点:

中国制造的代表,甜味剂全球龙头。

行业专业性强。

“甜味剂”这个东西,绝不可能被互联网颠覆。

金禾实业在“甜味剂”这个行当的三氯蔗糖等产品,是绝对龙头,享有规模、技术优势。

不确定性:

1、产品价格波动大,因此属于周期股。这个对于新人来说,容易造成困惑。

2、金禾实业目前在景气周期,需要留意行业景气度的波动。

特别讨论:

1、有人说,以后人会越来越向往健康的生活,“甜味剂”会江山日下。我不同意这个观点。看看世界上有多少胖子就知道。人类对甜味的兴趣,你无法想象。就好像说为了健康,人类会远离烈酒。看看帝亚吉欧吧,牛了多少年了。

本人投资哲学:

1、投资,就是交易自己片面的观点。上市公司太复杂了,我无法准确掌握公司信息;

2、寻找有闪光点的公司持有,但严格限制单个公司的仓位,一般个股仓位上限是3%;

声明:本文只分析股票特点,不讨论估值高低,无推荐意图。

利益披露:本人持有金禾实业。

下期预告:安琪酵母。

附:

金禾实业-10年数据可视化

1、历年分红

2、历年分红比例

3、历年利润增长率

4、历年ROE

5、历年负债率

6、历年毛利率

7、历年营业收入净利率

8、历年净利润

9、历年营业收入

10、历年现金流量净额

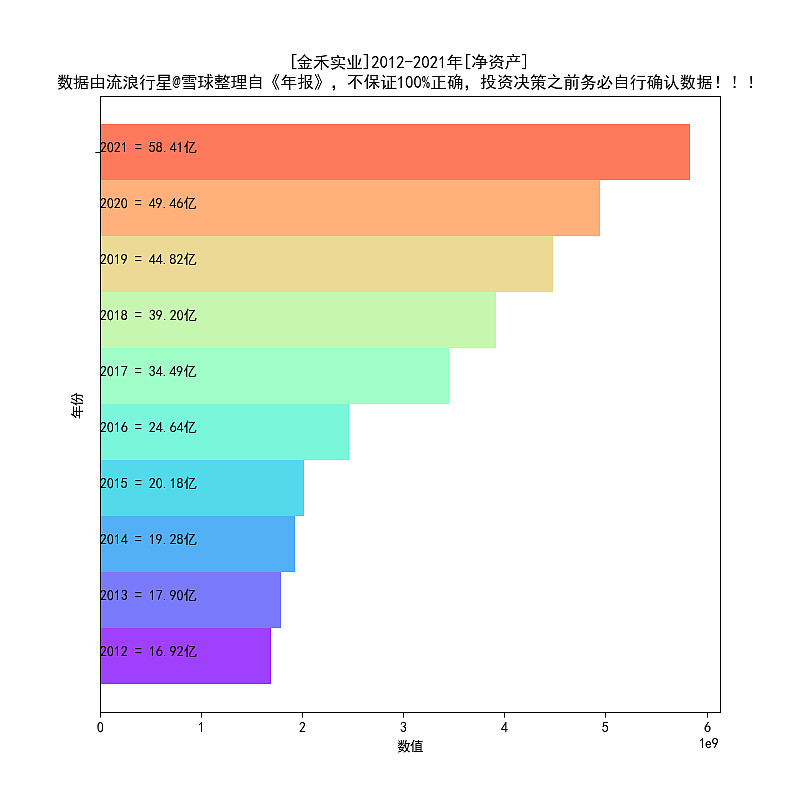

11、历年净资产

12、历年总股本

13、历年营业收入增长率

14、历年分红增长率

生成时间

2022-03-25

系列文章: