牛年结束了,首先在这里祝大家新年快乐。

我主观的感受,2021的A股市场不算是一个很难的年份,主线热点(新能源、周期、军工)层出不穷。小盘股、可转债也有整体性的机会。

持仓若不是集中在2019-2020年最热门的“核心资产”的话,2021年获得10%以上的回报不是一件难事。

然而,进入到2022年,牛年的最后一个月给了所有投资人一记闷棍。

除了房地产产业链,A股全线下跌。偏股型基金指数下跌9%以上,比沪深300跌得更惨。

资本市场最不缺的就是情绪。

2019年毛衣站的时候,都说2019上半年的行情是下跌途中的反弹。之后还会回到2018年底部的位置。

2020年疫情的时候,很多人都说:这次不是2018,也不是2008年金融危机,而是1929大崩盘。

后面市场如何演绎,大家都看到了。

回到当下。不少悲观的投资人说,2022年就是2018年的翻版。

我先表明自己的态度:坚决不认同这个观点。本文将详细阐述理由。

先来对比一下主要指数的跌幅。

2018年的熊市,沪深300从最高点的4403点跌到最低点的2935点,跌幅是-34%。

沪深300目前的点位是4563点。自2021年2月份的5930点,已经下跌了23%。

沪深300若继续下跌10%不到,就赶上2018年的回撤了。

估值方面,沪深300目前的市盈率为13.06倍。无风险利率的十年国债收益率为2.717%。

沪深300股债性价比=(1/13.06)/2.717%=2.81

我在之前的手把手教你看懂股市估值的文章中也提到过,沪深300股债性价比长期在1.5-3.0之间浮动。

1.5是股市顶部,3.0是股市底部。

这项指标比估值分位点更有理论支撑,也更有参考价值。

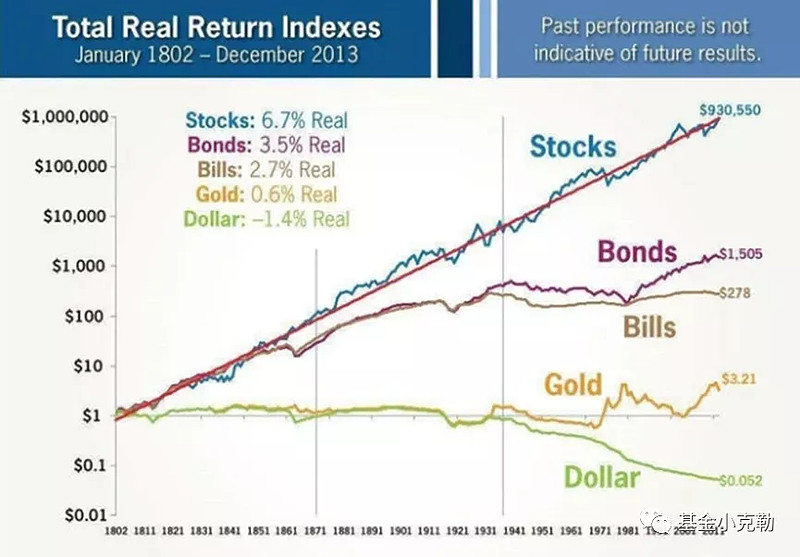

美国200年大类资产收益表明:股票类资产的年化回报,大约就是长期债券的2倍。

股市还有投资者情绪的影响,风险溢价不是恒定的。股债性价比在1.5-3.0之间浮动,就再正常不过了。

目前,沪深300股债性价比达到了2.81,很接近3.0的底部了。这意味着绝妙的抄底时机要来了吗?

且慢。

沪深300虽然是非常具有参考价值的A股指数,但它不是中证全指、万得全A,无法代表整个A股市场。

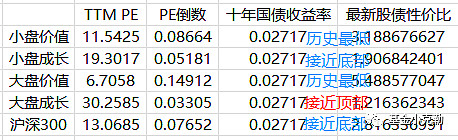

更深入地了解A股市场的估值水平,我们需要看大盘成长/大盘价值/小盘成长/小盘价值这四个象限。

我统计了过去十年间,大盘成长/大盘价值/小盘成长/小盘价值四个风格指数,股债性价比的顶部和底部数据如下:

小盘成长股,估值也接近历史底部。

代表“核心资产”的大盘成长股,估值居然是在历史顶部。

需要注意的是,市场上的明星基金经理,大多偏向大盘成长风格。

虽然A股整体估值便宜,沪深300的估值也只离底部一步之遥,但基金并不能无脑买入!基金并不能无脑买入!基金并不能无脑买入!

重要的事情说三遍。

直接看个股就更直观一些。

此时此刻,若想抄底买基金,请务必看一下十大重仓股。是否属于大盘成长风格的基金?是否持股估值过高?

如果中枪的话,大概率后面1-2年也获得不了很好的收益。

再说一下美联储加息的问题。

很多人都说,是美联储加息的预期带崩了美股和A股。

我觉得,大家对一个外国央行的关注度还是过高了。与其说是美联储带崩了A股,不如说是A股最近没有行情主线,情绪退潮、自我调整。

2006-2007年、2016-2017年都是美联储加息的周期,A股却是上涨的。

逻辑比较自洽的一种猜测是:A股逐步向外开放,外资倾向于买A股的“核心资产”,也就是大盘成长类股票。美联储加息提高了外资的机会成本,大盘成长股估值又很高,他们就卖出了。权重股下跌,影响了市场情绪。

我们需要清楚地认识到,大盘成长股下跌属于“罪有应得”。其他底部估值的股票杀跌,只是情绪的宣泄罢了,反而是买入的机会。

外资也不太买大盘价值股和小盘股,在这类资产上不具备定价权。情绪的最低点,可能就是股价的最低点了。

投资于大盘价值型基金、小盘基金的投资人,大可不必担心,手里的资产都是在历史底部的价位。春节前很有可能就是“最后一跌”了。

基金投资应该是一个长期的行为。外围市场只能构成短期的扰动,我们更应该聚焦股债性价比、行业成长性这些长周期里的决定性因素。

注:本文不构成具体投资建议。基金历史业绩不代表未来收益。股市有风险,投资需谨慎。

$沪深300(SH000300)$ $上证指数(SH000001)$ #基金今日话题# #雪球星计划公募达人# @今日话题 @雪球创作者中心

【往期回顾】