(全文2159字,预计阅读时间7分钟)

上次写了PE、PB、PS、PEG等企业估值方法,详见《企业估值方法(上)》,今天介绍现金收益率法和DCF估值。

1、现金收益率

对于低增长企业,尤其是偏债型企业的估值,上篇文章介绍PEG方法时候,提到一个“潜在盈利增速+股息率”方法,除此之外还有现金收益率法,又可以称为自由现金流收益率法,就是用企业的自由现金流除以企业市值。

股市真规则中对现金收益率的计算是自由现金流/企业市值。而巴菲特的护城河中的公式是:现金收益率=(自由现金流+利息支出-利息收入)/(总市值+长期负债-货币资金)

现金收益率公式中难点是自由现金流的计算,自由现金流的概念要拆开来说,首先“现金流”是指一家企业在某段时间内收到现金和支出现金的数量。一家企业,如果没有利润但有现金流,可以活的很滋润,但如果没有现金,就算账上就巨额利润,也无法生存。其次“自由”二字比较重要,企业经营中产生现金流,在不影响公司持续发展的前提下,可供分配给企业资本的供应者(股东和债权人)的最大现金额。通俗来说,就是企业经营活动赚来的钱中,扣除维持企业正常运转和保持企业竞争力的必要投入后剩余的钱。

自由现金流的含金量远高于利润指标,比如企业账面利润看起来比较高,但如果都是应收账款的话,相当于纸面财富,即使企业拿到了钱,如果这些资金都需要源源不断再投入到企业当中才能维持正常运营的话,相当于投资人一直拿不到投资回报。

如何计算自由现金流?按照科普兰教授提出的一种计算方法是自由现金流=息税前利润-税金 + 折旧与摊销-资本支出-营运资本追加。计算起来比较复杂,还有其他的计算方法。如果为了省事可以在I问财网站输入上市公司简称和自由现金流几个字,就可以直接查询到自由现金流。

好了,回到上面的现金收益率计算,现金收益率告诉我们一家公司产生的现金流占投资者所购买公司的全部价值的比例,意思是,以总市值的价格买下这家公司,可以获得的投资收益率,虽然这些收益你不一定能直接拿到。 一个企业的现金收益率要多大才能适合投资呢?至少也要大于无风险收益率吧,考虑到股市的风险波动,所以还必须有一个风险溢价。

考虑到增长性,一般来说,现金收益率+永续增长率≥10%,算是一项好的投资。

注意:企业自由现金流波动比较大,没有利润稳定,所以计算的时候最好要考虑最近几年的平均数。

举例:长江电力,这家企业运营比较稳定,很多投资者把他当成债券来投资,在I问财上查到19年前9个月自由现金流为200亿,2018年为345亿,2017年335亿,自由现金流比较稳定,就按照一年300亿计算吧,截止发稿时长江电力市值3600亿,假定你出资3600亿买下这个公司,那么它一年贡献的自由现金流为300亿,现金收益率高达8.3%,远高于无风险收益率和普通银行理财,所以还是值得投资的。这里还尚未考虑未来的盈利增长。

2、DCF估值

所谓DCF(Discounted Cash Flow)估值法,就是将企业未来每年产生的自由现金流折现到现在并求和,这个和就是企业的价值,这个方法是公认的也是理论上计算企业价值最靠谱的方法。但是他有一个最大的问题就是无法精确计算,巴菲特老爷子也经常把这个方法挂在嘴边,但是芒格说从里没见过巴菲特真正用这个方法计算过。其实这个方法更多的是教会我们对企业估值的思想,如果你真要拿起笔去计算的话,你就容易走进一个误区,什么误区呢?接下来看就能明白。

先举例:

假定未来3年内,企业每年年末都能收到100元,那么这300元钱折合到现在是多少钱呢?

根据现值计算公式,我们已知是t=3,CFt=100,假定折现率为10%。套入公式中,结果如下:

第一年的100元折现后=100/(1+10%);①

第二年的100元折现后=100/(1+10%)^2,②

第三年的100元折现后=100/(1+10%)^3,③

最后把三年的折现值加在一起,即①+②+③,就是资产预计未来现金流量的现值。

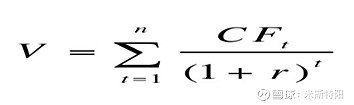

DCF估值的基础公式是

其中:n=企业寿命,单位为年

CFt=第t年的自由现金流

r=估算现金流风险的贴现率(资产成本)

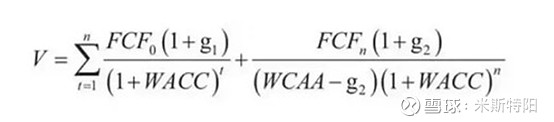

一般情况下我们把企业的增长分为两个阶段,首先是现在的高速增长期,然后进入成熟期,所以对上面的基础公式演变为两段式公式。

V代表公司价值,t代表第t年,FCFt为t年的自由现金流,WACC为公司加权平均资本成本率(贴现率),g1代表目前的平均增速,g2代表未来的永续增速。

上面公式里面涉及到三个重要因子,分别是自由现金流、加权平均资本成本率和增长速度,这三个因子都非常难确定,修改任何一个因子,得出的价值V会差异很大。

如果非要计算,做个毛估就行,不要在意具体数字,通过数字判断清楚一个方向就够了。留下容错空间,向上或向下,至于最终到达哪里,是市场决定的,猜不到,也不用猜,方向对了,等待就行。 尽管计算这一估值数据做不到精确,但它却是一个非常重要的指标,也是唯一正确方法。每个企业我们不能详细测算,但是要有现金流折现思维,要理解现金流折现每个变量的含义,这些变量影响着企业的估值。

比如,若一个企业的寿命越长,根据现金流模型,其价值就会越高。

再比如,应收、存货、应付,资本支出是影响自由现金流的因素,在相同条件下,如果一个企业的资本支出偏高,那么它的自由现金流就会偏低,相应的计算出的价值也会偏低。比如传统总资产公司。

另外,评估企业的价值,也要考虑企业属于生命周期的什么阶段,高增长,后期的自由现金流增长空间也会大,相应市场给予的价值也会偏高。

所以DCF模型帮助我们理解企业的内涵,是衡量企业的视角。把它变为一种透视企业价值的思维方式。DCF三要素是一种帮助我们更好的认识生意的,理解好生意应该是什么样的属性的一个指导原则。

最后一句话

估值只是一个参考,不能做为预测,宁可模糊的正确,也不要精确的错误。

(13年股票投资经历,经济硕士、一直从事金融业、微信公众号-米斯特阳 ![]() )

)

强烈声明

雪球内容为我个人的投资记录或思考,仅代表个人观点,不构成投资建议,欢迎大家讨论交流学习

往期精彩文章:

► 冯柳的逆向投资