(全文2562字,预计阅读时间8分钟)

在股市上投资,一共三个步骤,选择标的——估值——择时,估值是我们投资的“锚”,只有参考“锚”,才能判断所处的位置,才能进一步为我们投资做决策。

上次我写了《利率与市场估值》,主要是关于市场的整体估值,今天就聊一聊个股的估值,市场上关于个股的估值方法有很多,包括市盈率、PEG、市净率、市销率、现金收益率、现金流模型等。考虑到内容稍多,为了方便消化吸收,今天先介绍前面几个方法。每个方法都有缺点和使用条件,都不是万能的,所以应该体会每个方法的内涵,做到灵活应用。

1、市盈率(PE)

市盈率就是企业的市值与净利润的比值,也等于股价与每股利润之间的比值。市盈率分为静态市盈率、动态市盈率和滚动市盈率(TTM),市盈率的比值中,分子很好确定,分母的每股利润如果是按照上一完整年度的利润计算,那么计算出来的市盈率就是静态市盈率,这个市盈率一般是有滞后性的,必须等到新一年度利润公布之后才能更新。如果是按照今年的每股利润预测值,计算的结果就是动态市盈率。动态市盈率计算结果误差比较大,因为他是根据今年已经公布的利润预测的全年利润,假如企业一季度利润占全年的比例偏高,这样推算的全年利润会偏高,从而造成计算的动态市盈率就偏低,反之偏高。我一般是看滚动市盈率(TTM),分母是按照最近四个季度的每股利润之和,不是按照自然年度划分,每季度更新一次。

市盈率是大家最常用的估值方法,反映资产的赚钱能力,只反映价值,但却不反映成长。

可以利用历史市盈率来判断企业股价所处的位置,但历史不能代表未来。

使用范围:适合成熟期的白马蓝筹股,主要适用于消费、食品饮料、商业零售等2C端业务的公司估值,这些业务比较稳定,不会出现太大的业务起伏。

缺点:对于强周期行业,成长的高科技行业不适用。因为这些行业利润波动很大,造成市盈率波动也比较大。

另外,市盈率计算的前提条件是利润真实,企业有很多调整利润的手段,比如研发费用资本化、应收账款等。企业的纵向和横向对比也要考虑利润的“含金量”,注意区分账面利润和实际利润,有些企业账面利润很高,但仔细看报表发现应收账款占比很高,虽然报表上利润数据可观,但是企业并没有得到真正的现金流。并且也有企业由于行业特性需要不断投入资金,赚取的利润又都投入到运营当中,这些都会造成市盈率的失真。还有极端的情况是企业财务大洗澡。所以看每一个指标都要具体情况具体分析,不能简单机械看单个指标,包括本文中后面介绍的其他估值指标都是一样的。

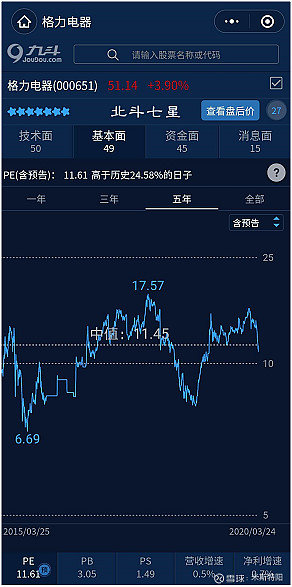

历史市盈率我推荐几个查找方法,一个是大视野网站(网页链接),还有“股市盘后行情”小程序。

这个是大视野网站界面,可以查询个股的历史市盈率、市净率、市销率、股息率等。

如果查询网站不方便,就用微信小程序“股市盘后行情”,也叫“九斗”,界面是这样的:

2、市净率(PB)

市净率等于市值与净资产的比值,或者等于股价/每股净资产。市盈率并不反映企业的盈利能力,主要是评价企业的市值和净资产的关系,一般情况下,企业的市值低于净资产,就是市净率低于1倍,那么企业股价有吸引力,早年巴菲特捡烟蒂的方法主要是这么来的,但是注意市净率中的净资产只是账面价值,并不等于处置价值。企业有很多账面价值的资产是不产生任何效益的,也就是不具备实用价值。所以我们会发现市场上有不少公司市盈率是低于1的。

刚才提到市盈率其主要适用于成熟稳定的企业,而很多周期性或者成长性企业利润波动大,要想衡量其估值的大小,比较好的方法是用市净率指标,因为这些企业的净资产相对于利润来说是比较稳定的。

适用范围:周期类行业,比如钢铁、银行、证券、煤炭、有色等。

缺点:不适用于轻资产公司,比如一些高科技公司,这些企业靠技术赚钱,无形资产无法衡量。

3、市销率(PS)

市销率等于市值与收入的比值,主要适用于销售类和公共事业类公司,他的核心关注的是销售额,无法反映盈利能力。在国外,市销率主要用于创业板的企业或者高科技企业,在美国纳斯达克上市的企业不对盈利有强制要求,因此,有些情况下用市盈率对股票投资的价值或风险无法进行判断,这时就需要借助市销率这个指标来进行评判。在国内证券市场上运用市销率这一指标来选股,可以剔除掉那些市盈率很低但主营业务又没有核心竞争力而主要是依靠非经常性损益而增加利润的公司股票。这个指标平时用的不多。

4、PEG

上面提到市盈率,市场上各公司市盈率差别很大,比如恒瑞医药市盈率高达70倍,而格力电器只有10倍,存在即合理,为什么恒瑞能够享受高市盈率,主要是考虑到企业的增长性,所以企业估值中又有一个新指标就PEG,该指标等于市盈率/净利润增长率。这个指标最初由英国投资大师史莱特提出,后被传奇的基金经理彼得•林奇发扬光大。基本逻辑是增长较快的公司应该享受到高市盈率,反之已经成熟的企业,因增长潜力有限,市盈率就比较低了。

那么如何评判市盈率高低呢,一般情况下认为PEG小于1,就具备投资价值,而PEG大于1就缺乏投资价值。彼得林奇认为如果股票合理定价,PEG就等于1,如果小于1就是较好的投资时机,等于0.5就是很不错的投资时机,等于2时就要相对谨慎。但这里面有一个最大的问题,就是盈利增速的持续性,一个公司快速成长,但这种增长任何公司都不可能一直持续下去,一旦增速下滑,股价就会暴跌,形成戴维斯双杀。所以,还是建议这个PEG指标用在业绩稳定的蓝筹公司上面。

PEG这个指标对于增速接近极端情况往往是失灵的,比如一个成熟的企业,利润平均增速在5%以内,如果按照PEG评判标准,市盈率超过5倍就算高估,而实际上,这些公司的市盈率很少低于5倍。反之,某个公司由于以前业绩基数较低,利润增速达到200%,那么市场应该给200倍市盈率吗?

结论:

PEG这个指标不适合业绩低增长的企业,因为会严重低估其价值。根据全球基金经理的约翰涅夫常用的估值方法,业绩增速10%以下的企业估值更适合“潜在盈利增速+股息率”来衡量。对于业绩增速过快(参考25%)的企业也不适合,因为没有企业可以长期保持如此高速的增长。长期十几年保持20%增速的企业已经算是千里挑一的超级优秀公司了。

5、企业价值倍数(EV/EBITDA)

企业价值倍数等于EV与EBITDA比值,公司价值EV=市值+总负债-总现金=市值+净负债,EBIT=经营利润+投资收益+营业外收入-营业外支出+以前年度损益调整。这是对市盈率PE的一个延伸算法,计算比PE复杂。同时高估经营性现金流。芒格对这个指标比较反感,因为这个指标除了会让那些特别贵的股票看起来没那么贵之外,一无是处。

好了,下篇文章再写现金收益率和DCF现金流法,关注微信同名公众号——米斯特阳。

(13年股票投资经历,经济硕士、一直从事金融业、微信公众号-米斯特阳 ![]() )

)

强烈声明

雪球内容为我个人的投资记录或思考,仅代表个人观点,不构成投资建议,欢迎大家讨论交流学习

往期精彩文章:

► 冯柳的逆向投资