“在我还是一只丑小鸭的时候,我连做梦也没有想到有这么多的幸福”——《安徒生童话》第26篇最后一句。

据格隆汇及公司公告,2020年5月13日,微创医疗引入望道通生物技术及投资者将向苏州微创骨科学(集团)有限公司注资合计人民币5.8亿元,原有资产估价37亿港币。微创医疗于苏州微创骨科的实际股权将由当前的100%摊薄至约85.17%。

公司称,由于集团很多产品涉及尖端技术及巨大的开发成本,因此集团对实施其发展计划有大量的资金需求。引入投资者是为向苏州微创骨科发展提供额外资金。集团采取一项鼓励雇员积极参与业务投资的战略,以使雇员可以在业务中拥有个人权益,以分享集团的业绩。

如何看待苏州微创骨科原有资产估价37亿港币引入战投呢?

1.微创骨科是财务上的丑小鸭

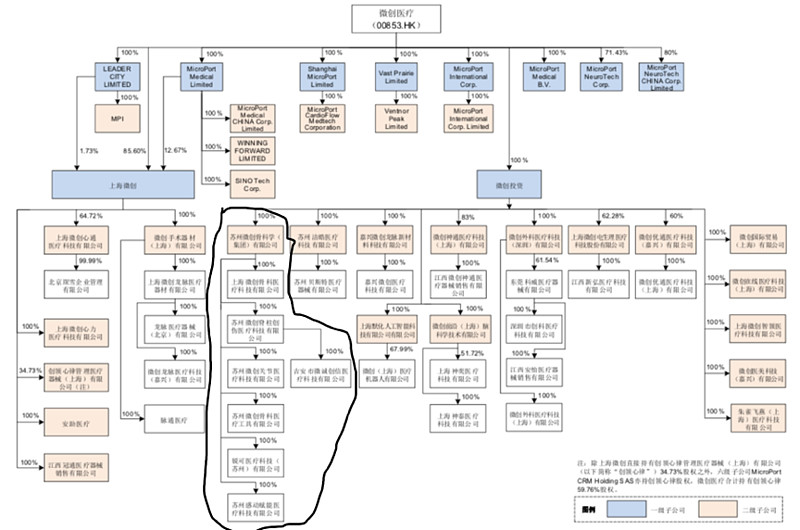

苏州微创骨科包含了微创旗下所有骨科相关业务。

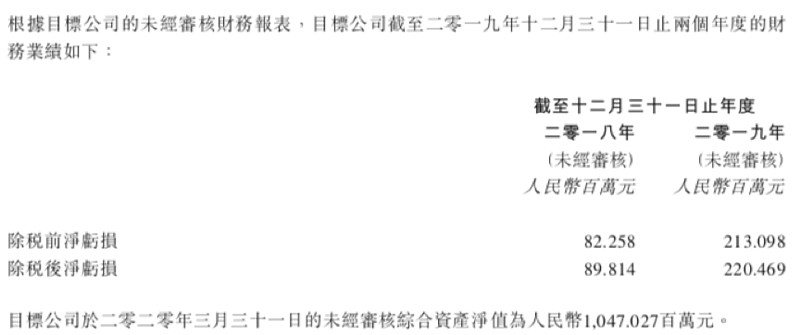

苏州微创骨科於二零二零年三月三十一日的未經審核綜合資產淨值為人民幣1,047百萬元,2018年亏损898百万人民币,2019年亏损2204百万人民币。

苏州微创骨科现金少、负债高、固定资产高,7年来财务表现不尽人意。

总之,从财务角度,苏州微创骨科是影响微创医疗估值的最大的丑小鸭,其盈利情况不容乐观,新冠疫情更使得2020年雪上加霜。

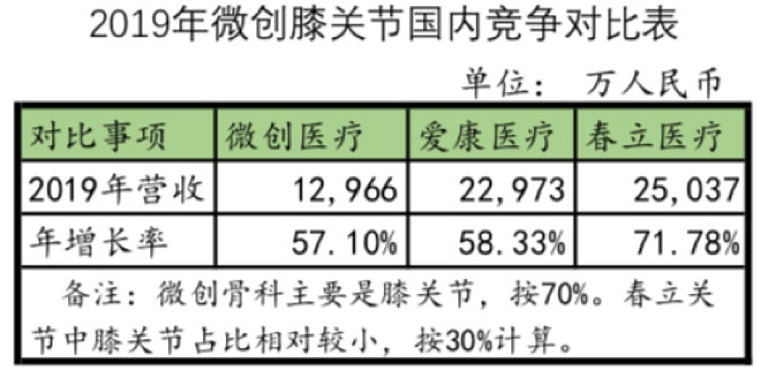

从竞争优势角度看,微创骨科是微创旗下唯一没有明显竞争优势的子公司。由于运气不佳,国内关节上市晚了两年(并购后国产化花了不到八年,并不慢)。最近两年,市场突然爆发,爱康和春立快速增长,占据了国产关节第一及第二的位置。微创骨科要冲击国产关节第一难度很大。除此之外,微创的其他子公司业务,基本都是要么第一、要么唯一的,个别屈居第二,也有很强整体优势很可能快速成为第一。

尽管如此,我认为苏州微创骨科仍是微创医疗的战略性资产。首先,骨科是高端医疗机械业务的重要组成部分之一。没有她,中国医疗器械之王实现的速度会慢许多。其次,微创同轴膝关节等技术引领全球未来趋势,并且有数十年经印证的效果数据。膝关节在国内进口关节中表现良好,在大力推行国产化背景下,增速速度和爱康医疗国产关节差不多。再次,微创关节已于今年初国产化完成,正将全面推向市场,有机会和其他国产关节们一较高下。

2.国家资本背书微创骨科

除了附属公司微创医疗100%持股的微创投资之外,战投完成后,苏州微创骨科的股权情况如下:

其中:

(1) 望道通生物技術;

(2) 國壽成達(上海)健康產業股權投資中心(有限合夥)(「投資者A」)

(3) 廣州粵民投雲浩股權投資合夥企業(有限合夥)(「投資者B」);

(4) 嘉興觀由益方創業投資合夥企業(有限合夥)(「投資者C」);

( 5 ) 青 島 千 毅 元 輝 股 權 投 資 管 理 合 夥 企 業 ( 有 限 合 夥 )( 「 投 資 者 D 」 ) ;

(6) 上海縱崮企業管理諮詢中心(有限合夥)(「投資者E」);

(7) MPO Global Management Limited(「投資者F」)。

以上股东中,最的看点是投资者A,持股7.67%,由中國人壽保險(集團)公司擁有。代表了国家资本对微创的认可和背书。苏州微创骨科包括五名董事,其中四名董事將由微创医疗委任,一名董事將由中國人壽委任。

3.管理层入股做好微创骨科

苏州微创骨科引入战投的同时,引入了管理层持股。管理层持股有两个部分组成:

一是望道通生物技術。為一間由常兆華全資擁有的公司,持股比例为1.41%。微创投资將向望道通生物技術提供本金額人民幣55,207,420元的5年期有抵押定期貸款。貸款將按年利率5%計息,於到期時支付。望道通生物技術將抵押其在苏州微创骨科的股權作為貸款的擔保。

这是微创医疗常兆華董事长首次持有微创子公司股权。常董事长并不看太重个人利益,从其300万元年薪、捐助微创大部分顾问给慈善基金等可以看出。常董事长为什么要借钱入股苏州微创骨科呢。我推测是战略股东的要求,要求常董事长五年内做耗苏州微创骨科的业绩,否则处罚25%的违约金(五年利息)。

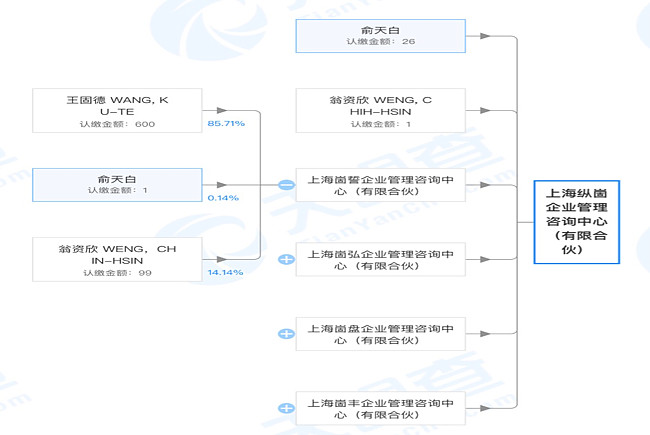

二是上海縱崮企業管理諮詢中心(有限合夥)。普通合夥人是翁資欣,是苏州微创骨科的执行负责人,有限合夥人是应该主要是苏州微创骨科的实际管理者们。比如,王固德总认购了至少600万元。

王固德是微创医疗首席运营官,OMC主席、GMC委员,是微创骨科崛起的最核心领导者。王女士在医疗器械行业拥有逾38年的经验,于2017年加盟本集团之前,自1997年至2016年,王女士在施乐辉公司担任大中华区董事总经理。施乐辉公司是世界骨科五巨头之一,与美敦力份额相近,目前市值220亿美元。自1996年至1997年,在Becton Dickinson公司担任大中华及香港地区业务总监。自1993年至1995年,在Surgimed/Surgitech Co公司担任顾问。自1989年至1992年,在Becton Dickinson公司担任诊断业务销售及市场部总监。自1982年至1989年,在强生爱惜康(Ethicon)担任业务经理。王女士于1981年毕业于台湾基督学院,专业为企业管理。翁資欣是其施乐辉公司时的下属。

可以说,董事长常兆華、首席运营官王固德、苏州微创骨科执行负责人翁資欣以及一大批骨干合计约1亿港币真金白银入股苏州微创骨科,持股2.4%,是对做好苏州微创骨科的承诺和保证。

4.苏州微创骨科估价37亿合算

中国人寿、管理层及骨干以43亿港币估值入股苏州微创骨科,损害了小股东利益吗?我认为反而增加了小股东利益,因为市场根本就不认可微创骨科 ,认为没有价值,甚至是拖累。因为2019年微创冠脉支架营利就达到1.1亿美金,下半年增速50%,估值380亿港币也是合理的。按照今天22元算,现在市场给微创医疗的估值也就380亿港币。微创的心脉、神通等明明是很赚钱的,心通很值钱,其他包括机器人等算白送吧,权益估值200亿妥妥的。换而言之,在市场眼中,过去一直亏钱的微创心率和骨科估值为-200亿港币。微创骨科占一半为-100亿港币。现在战投投资及管理层告诉市场,这东西至少值37亿(43亿港币-5.8亿人民币增资),还是首轮。以后上市时也许就是值100亿了。

我在今年2月26日《中国医疗器械王者模样初长成 微创医疗千亿可预测万亿可梦想》一文中,认为2022年,微创医疗合理估值为1000亿港币,其中微创骨科估值53亿港币而已(考虑15%折现率,即按2019年财报估值35亿),和以上首轮战投估值差不多吧。上文相关内容摘录如下:

“(6)国内骨科估值53亿港币。2019年到2022年,微创骨科营收从0.28亿美元到1.13亿美元,考虑爱康和春立已经取得在先优势,未必能够成为国内第一,按照PS=6估值,1.13*6*7.79=53亿港币。

(8)海外心律和骨科估值0。海外骨科预计今年不亏钱了,海外心律预计2022年就不亏钱了。就当研发投入了,不是包袱就行。在国内起搏器及骨科达到冠脉支架目前市场规模时,才是微创大力攻海外骨科及心律市场的时候。”

今天战投前的微创骨科价值37亿港币,2022年微创医疗估值1000亿合理吗?在我看来,合理,甚至保守。

综上可知,以最烂的最不能代表要么第一要么唯一微创标准的微创骨科为例,微创医疗旗下的一个个丑小鸭,都正在在快速变成白天鹅。

发现微创医疗这样一个不断创新、不可替代、疯狂创造价值的企业,高赔率、高胜率、下有底三率合一,价值股、成长股、梦想股三股合一,是聪明投资者的幸运,下面就看是否有长期厮守的缘分了。$微创医疗(00853)$ $爱康医疗(01789)$ $迈瑞医疗(SZ300760)$

我微创医疗相关主要文章如下,记录个人思考,不作为投资建议:

10.力战群雄、正全面胜出:微创2019年年报点评之一2020.4.1

6.中国医疗器械王者模样初长成 微创医疗千亿可预测万亿可梦想2020.2.26