目前低于100元的可转债已经没有了,说明市场已经完全忽略了可转债的风险,故此,待岭南转债、吉视转债、海印转债、洪涛转债套利完后,将保持一定的空仓位,用于防范系统性风险,同时在可转债较为便宜的时候加仓;

可转债市场情绪热度非常高,这是有一定泡沫风险的,而这个泡沫什么时候破,我想应该是在债市出现一定违约的时候,债市包括可转债、普通企业债,可转债可能违约的是目前较为低位的可转债,没有对普通企业债进行分析研究过,不做分析;

数据来源于集思录(以下数据未说明来源均来自雪球)

下面就简单分析一下亚药转债、城地转债、搜特转债、花王转债、正邦转债;广汇转债、天创转债个人暂时认为无特别大的风险,故暂不分析;

第一篇分析亚药转债,现在分析正邦转债,而后分析城地转债、搜特转债、花王转债;

投资如树,茁壮成长

一、公司的基本情况

搜于特集团股份有限公司主营业务为品牌服饰运营、供应链管理、品牌管理和医疗用品等业务。公司产品主要包括服装、材料,具体分为材料、男女T恤、衬衣、毛衣、便装、羽绒服、棉衣、针织外套、裤子(水洗裤、牛仔裤)、裙、其他等。公司“潮流前线”服饰品牌被评为“中国十大休闲品牌”,公司分别荣获“2020年中国民营企业制造业500强”。

十几年前,潮流前线还是非常火爆的,客户非常多,但是现在几乎见不到潮流前线的踪影了(一不小心就暴露了年龄![]()

![]()

![]() ),就很能说明问题说在了,互联网的兴起,对服装影响非常大,且公司没有做好应对策略,导致今天不可收拾的局面;

),就很能说明问题说在了,互联网的兴起,对服装影响非常大,且公司没有做好应对策略,导致今天不可收拾的局面;

因此,不看好行业,也不看好公司;

二、财务简要分析

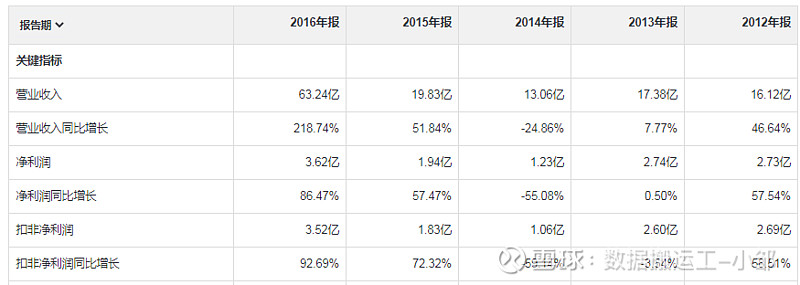

收入与净利润

这印证了一句话,增长的有多快,衰退的就有多快,看到这个,我第一个想法就是跑,马上跑;

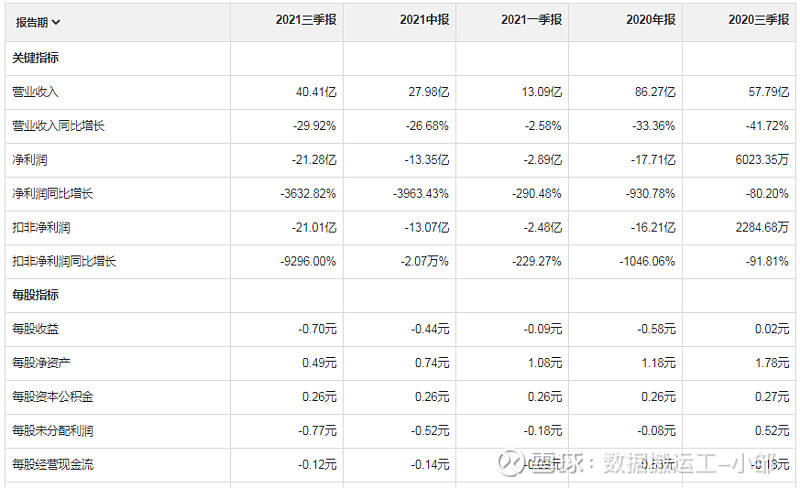

2021年前三季度继续大幅衰退;当季度的亏损超过最鼎盛的一年纯利润,真的是吓死宝宝了;

数据来源于公司年度预告

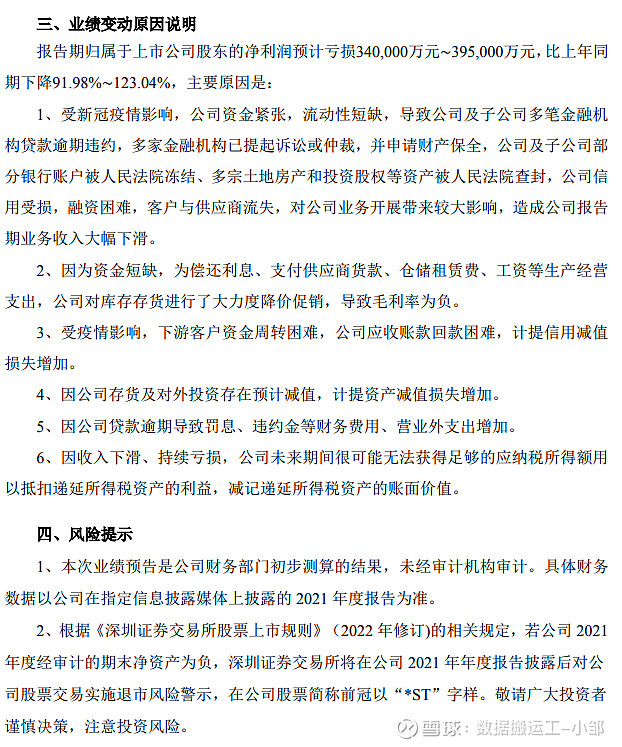

2021年预计亏损34亿-39.5亿,一次性把所有家底亏损干净,真的是干脆利索,不得不服;

预计净资产-1.7亿-3.7亿,我个人偏向是负资产,也就是资不抵债,就算净资产为正,资产变现,需要打大折扣,实质上就是资不抵债;

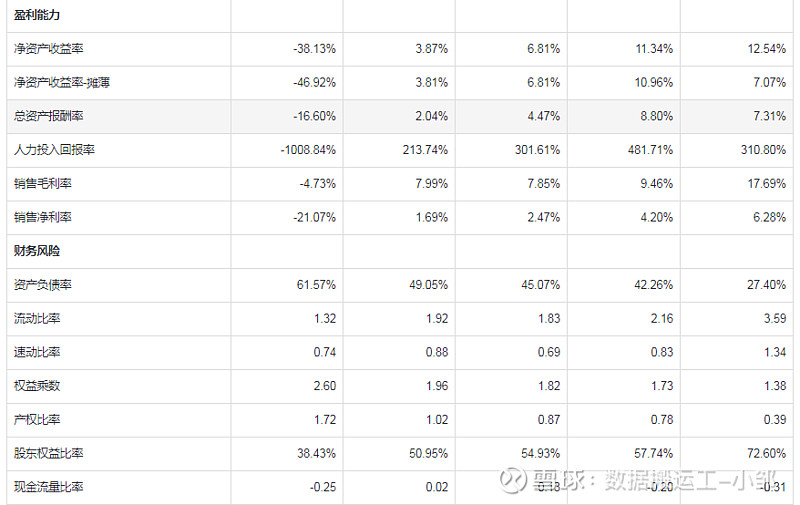

ROE表现非常普通,却一直在直线下降,趋势非常可怕;毛利率一直在下降,到了2020年竟然是倒贴,真的是很大方,作为消费者,很感动,作为投资者,却不敢动;

资产负债率直线上升,跟坐直升飞机差不多;

2021年继续赔本赚吆喝,老板真是大方,三季度,资产负债率已达77.46%,考虑年度预告,资产负债率不敢想...

存货竟然接近4个月,要知道衣服有严格的季节性,公司这是打算冬天卖夏装,夏天卖冬装吗???

应收账款周转天数越来越长,说明下游更加强势,地位衰退;

2021年前三季度,应收天数还在增加,这,这,这...好了,换一个来看了,实在看不下去了;

应收账款占总资产的24.09%,考虑毛利率为负数,暴雷风险非常高;预付账款占总资产的9.2%,有较大的暴雷风险,也说明公司没有竞争力;存货占总资产19.56%,考虑毛利率为负数,暴雷风险100%,公司必定计提大额存货跌价准备,从预告就能看出;固定资产工程占总资产的8.29%,考虑公司商品滞销,有较大的减值风险和资产闲置的可能,事实上,公司负毛利出货,已经代表公司困局,必定造成了资产的大面积闲置,后期有非常大的折旧压力和减值风险;长期股权投资12.06亿,无形资产2.03亿,目前无法给公司带来收益,必定需要计提减值,预告里说明;有息负债为47.32亿,有息负债率为44.87%,考虑2021年亏损达34亿以上,2021年底有息负债率极有可能达到80%以上,短期有息负债率39.06%,2021年底短期有息负债率极有可能达到55%以上,有非常大的偿债风险,暴雷就在面前;

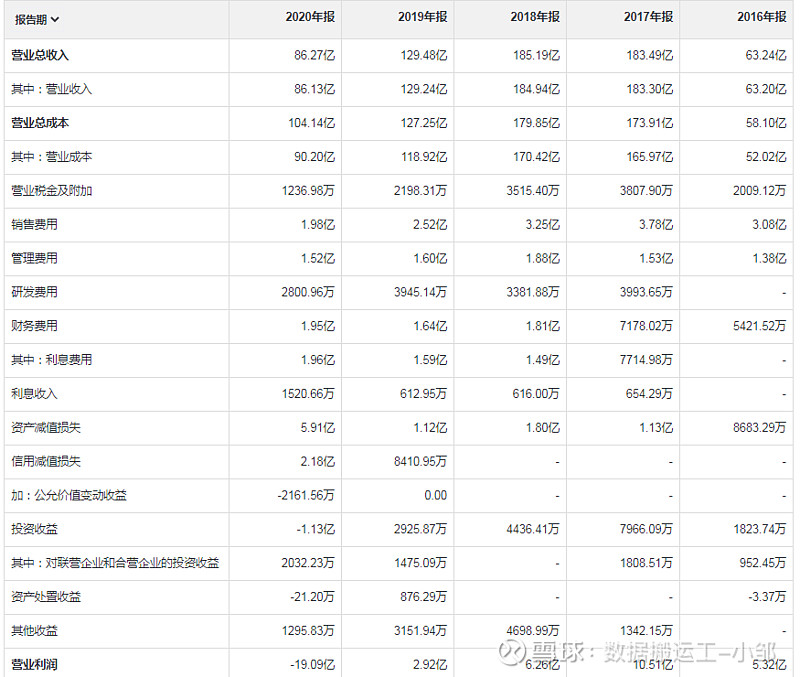

终于把资产负债表说完了,再说一下利润表吧;

管理费用一直在高位,收入减少了那么多,管理层是不是该自罚一下???没有的,不可能,工资照领,钱照拿,亏不亏损的事,交给老天爷处理吧;

利息费用年年攀高,2020年占营收的2.26%,结果毛利率都没有这个数,这让我想起了楚云飞的话:就是5万头猪,共军抓3天也抓不完;改一下就是1493人,一个人赚10元,也不至于亏损17.71亿,等于2020年每个员工亏损了119万![]() ;

;

数据来源于同花顺-财经

结果一看,审计报告还不是标准无保留意见,白看了;

算了 还是不分析了吧,越分析心里越凉;

考虑到年报中提及的问题,各种诉讼,各种影响,风险实在是太大了,真的是心慌的不行;

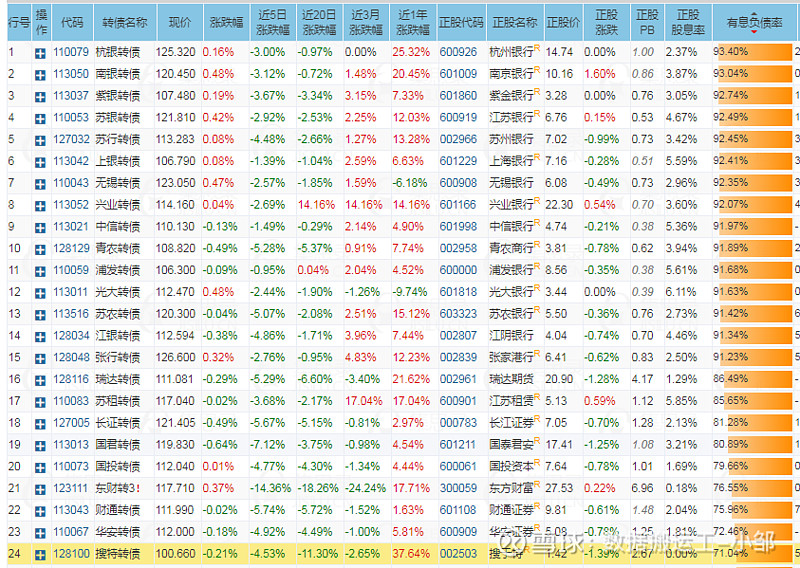

再来看一下集思录中的数据;

数据来源于集思录

有息负债率,排名第24位,但是前面的排名都是银行、证券、金融类的公司,原本就是高负债率公司,如果排除这一类,搜于特排名第一;

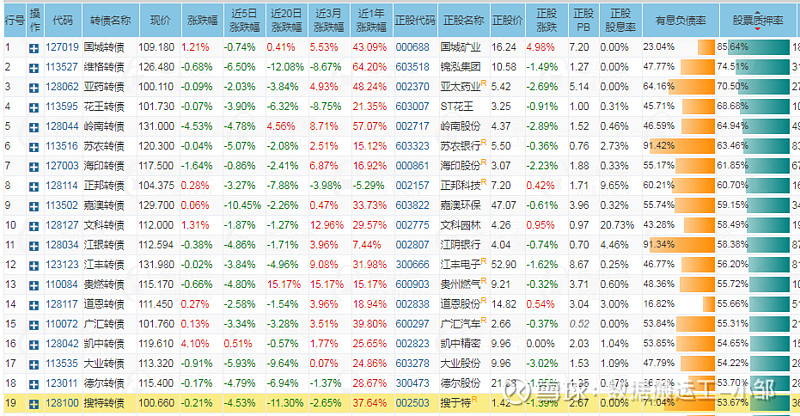

数据来源于集思录

股票质押率排名第19位,股票平仓风险极大;

下面就不再分析可转债情况了,虽然我喜欢烂股好债,但是烂股也得有点肉吧,总不能是腐肉,咽不下去,留给有胆识的人吃去;

图片来源于官网

说个题外话,现在都2022年了,还在做牧羊犬,还敢叫潮流前线,我看叫牧羊前线差不多;

刚好到春天了,是该有春雷了,要不然大地怎么惊雷呢;

投资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

授之以鱼不如授之以渔,下面为可转债知识相关链接:

第一章可 转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

2022年投资展望:网页链接

关于部分可转债担忧的回复:网页链接

关于可转债下跌的思考:网页链接

建仓原则:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$搜于特(SZ002503)$ $搜特转债(SZ128100)$ $亚药转债(SZ128062)$