写这篇文章源自于腾讯群里的一个讨论:

腾讯群里聊到,腾讯的股价何时才能回到400港币,有朋友说:“只要腾讯的回购能够double,股价至少直接回到360。”

对于腾讯的回购:

纵向和自己对比:从22年开始至今,腾讯明显加大了回购的力度,光是22年一年回购的总金额,就远远超过之前历史上的回购金额总和;

横向和其他互联网企业对比:不要说和国外“无脑回购”的苹果相比,就是和国内的阿里、京东、唯品会等企业相比,回购力度还是明显不如的;

零、当前腾讯该回购加码了吗?

这取决于以下两个问题的答案:

一、是否有能力;

二、是否有更好的选择;

举例来说,有个球友来问你他是否应该置换一个大平层。

如果你是抱着负责任的态度,首先当然你得搞清楚他的经济状况,判断他是否有能力,如果他月入数千,没有额外收入来源,且净资产还为负,那么换大平层这个想法就不太切合实际;

其次是应该为他考虑下是否有更好的选择,如果不换大平层,是否可以去创业,或是作投资,是可能产生更高收益的;

只有上面两个条件都满足的情况下,他才应该去换大平层。

那么对于腾讯来说,两个问题的答案是怎样的呢。

一、是否有能力

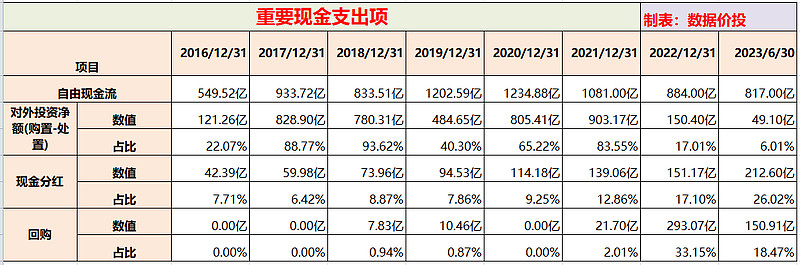

对于腾讯所赚到的真金实银(自由现金流),主要有三种运用或是回馈给股东的方式,分别是对外投资,现金分红及回购。

注意其中对外投资包括了以下四项之和:

a)对联营公司的投资及处置;

b)对合营公司的投资及处置;

c)对以公允价值计量且其变动计入损益的金融资产的投资及处置;

d)对以公允价值计量且其变动计入其他综合收益的金融资产的投资及处置;

可以看到在21年及以前,腾讯的自由现金流中的绝大部分都是用在了对外投资上,剩余小部分用于现金分红,极小部分(几乎可忽略不计)用于回购;

而在22年及以后:

对外投资部分的投入可谓锐减:21年为903.17亿(占比83.55%),而22年缩减为150.4亿(占比17.01%),到23年中时仅为49.1亿(占比6.01%);

现金分红部分平稳上升:21年为139.06亿(占比12.86%),22年为151.17亿(占比17.10%),23年中为212.60亿(占比26.02%);

回购部分巨幅上升:21年仅为21.7亿(占比2.01%),22年为293.07亿(占比33.15%),23年中为150.91亿(占比18.47%);

一方面来看,回购数额是逐年巨额增加的:曾经推导过腾讯如果保持“腾四亿”规模下,23年全年回购总金额预计会达到473.19亿,是远远大于22年的回购总金额的;

但另一方面来看,即使是回购金额巨额增加的情况下,但由于对外投资部分的投入缩减得更快,所以当前的腾讯也开始面临茅台一样的问题,即赚的钱太多没有好的去处了。

这部分“花不出去”的钱,腾讯暂时是及其保守地放到了定期存款里面,于是腾讯的流动资产中的定期存款部分从21年末时的838.13亿大幅增加到23年中时的1764.27亿,增加了超过900亿之多。

到这第一个问题应该已经有了答案,当前的腾讯不仅是有能力,而且是极其有能力来加大回购的力度。

二、是否有更好的选择

和第一个问题相比,这显然是个更难抉择的问题,需要带入一些主观性的判断;

理论上来说,在哪个投资方向上能够取得更高的收益率,就应该更多的配置到哪个方向上。

有几个可能的方向:

1)腾讯的主业:以腾讯目前各个业务方向的ROE及净利率来看,显然收益率是大幅高于回购的,问题是在这个方向上总体而言并不需要大额的投入;当然考虑到腾讯需要在元宇宙、混元大模型等未来的关键技术上有所突破,还是需要少量额外的投入;

2)对外投资:总体来说,腾讯的对外投资肯定还是成功赚到钱了的,基于此,可以合理推断腾讯的管理层在未来整体投资环境改善的情况下,还会希望继续保持一定的对外投资强度,这个方向还是值得保留一部分资金;

3)分红:从收益率上来说,分红和回购基本是类似的;但考虑到回购不用交税,以及回购对于股价提升有明显的促进作用,我会更倾向于回购;

4)回购:显然腾讯近两年放到定期存款中的钱是远远大于以上这三部分所需要的钱的,即使再考虑到腾讯为了互联网行业过冬所留的一部分储备资金,那么也应该还剩余相当的金额。而对于这部分资金,在“回购”和“定期存款”之间作选择的话,我会毫不犹豫的选择“回购”作为回馈股东的方式。

综上,本着对股东负责任的态度,最晚到23年末时,如果腾讯管理层并没有找到其他好的投资方向来恢复投资,以及另一方面能分的投资也分得差不多的情况下,是应该要好好考虑一下加大回购的力度了。

———————————————————————————————————————

我现在正在参加”年度十大新锐用户“评选,距离前十还有一步之遥,您的一票对我很重要!

投票链接:网页链接

投票方式:选择“年度十大新锐用户”,划到倒数第三行左侧,为我投上一票,谢谢支持

———————————————————————————————————————

腾讯相关文章: