本文数据分享:【腾讯文档】腾讯历史数据-2022年Q3

2022年11月16日,腾讯控股发布了一份超出预期的三季报。

其中三季度营收1401亿元,略低于预估值1414亿元;归母净利润399亿元,大幅高于预估值251.9亿元;非国际准则归母净利润323亿元,高于预估值301.6亿元。

一、用户数据

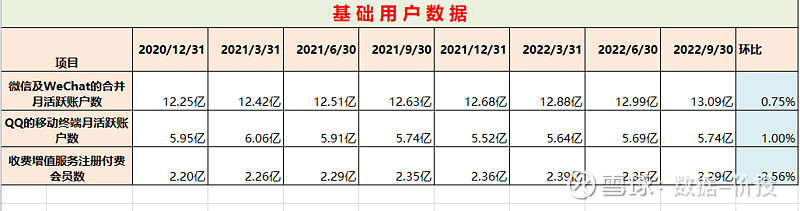

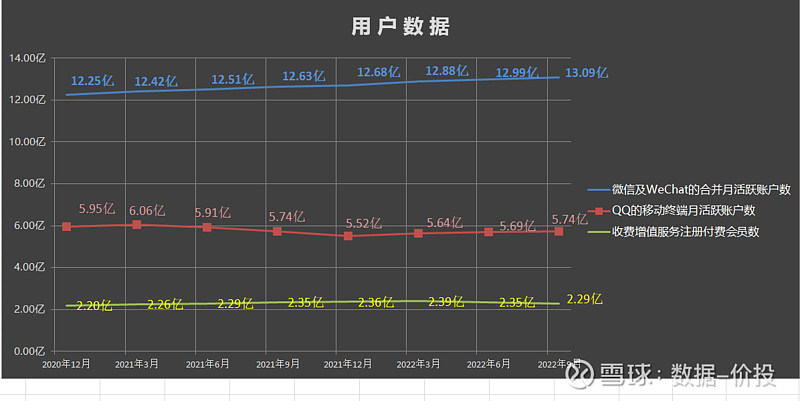

微信月活数为13.09亿,环比增长0.75%;

QQ月活数为5.74亿,环比增长1.00%;

在此庞大的用户基础上,其实只要稳住就保证了腾讯的基本盘,而Q3还实现了一定的环比增长更属不易;

付费会员数量为2.29亿,环比下降2.56%;

其中腾讯视频付费会员数小幅降至1.2亿,但得益于会员价格调整的积极举措,ARPU有所提升。

二、经营业绩

1.经营业绩-单季度

营业收入

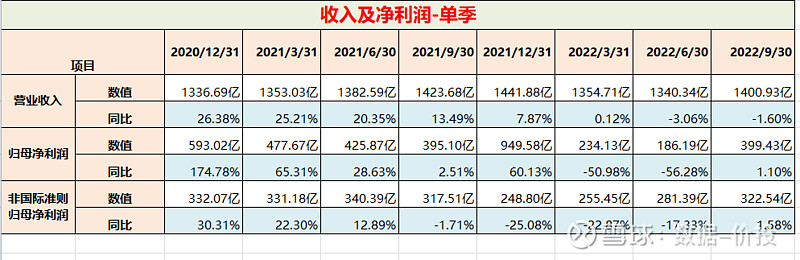

22年Q3营收为1400.93亿元,同比下降1.6%,同比跌幅有所回升;

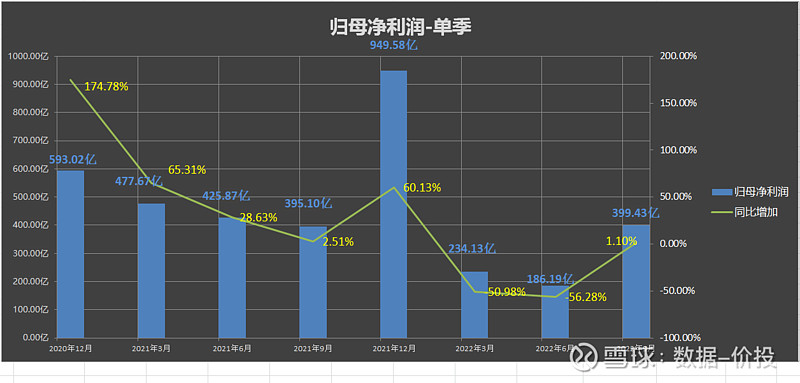

归母净利润

22年Q3归母净利润为399.43亿元,同比由跌转涨为增1.10,巨幅高于预期;相比于22年Q1及H1时巨幅跳升,呈明显的回升趋势;

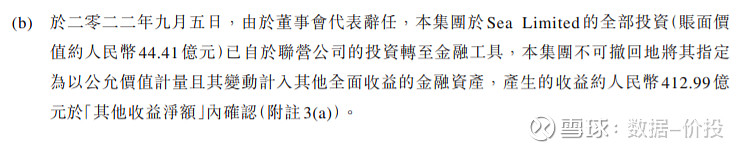

其回升的最主要原因是由于“其他收益净额”大幅回升至208.86亿,而其中对于SEA的金融资产重分类(“联营公司”重分类为“以公允价值计量且其变动计入其他全面收益的金融资产”)所产生的412.99亿元投资收益产生了决定性的影响,具体如以下公告中描述:

同时腾讯公布了将以实物分配的方式来分掉其所持有的90.9%美团股票,按照2022年11月15日的美团股价来计算,价值1594亿元;这笔操作预计将在22年年报中为腾讯增厚千亿以上的净利润。

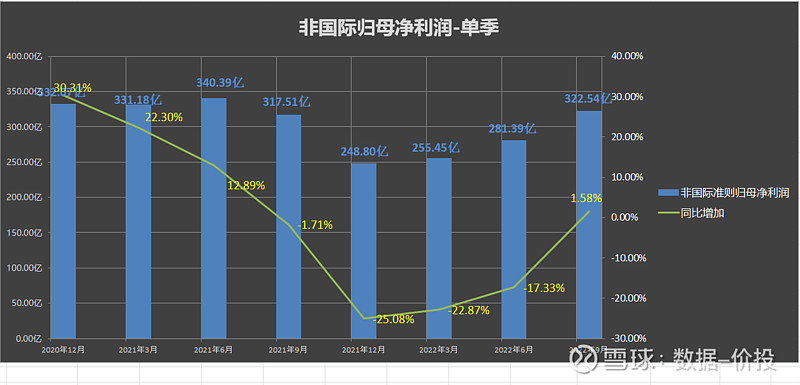

非国际准则归母净利润

22年Q3非国际归母净利润为322.54亿元,同比增加1.58%,高于预期,呈现出加速回升的趋势,且已转负为正。

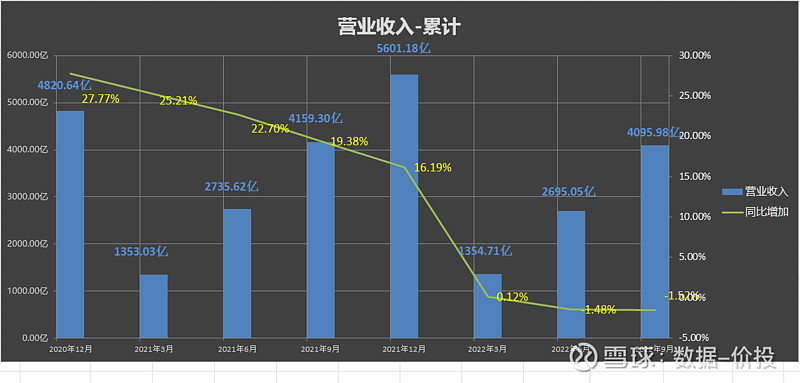

2.经营业绩-累计

营业收入

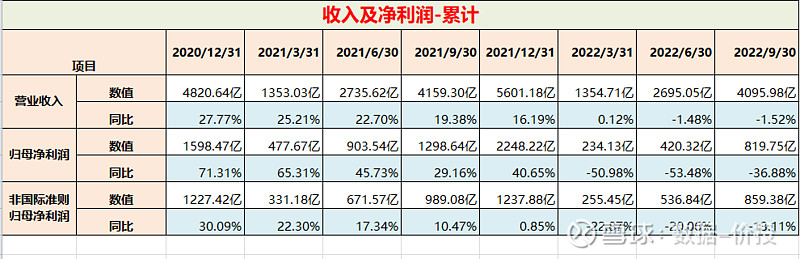

22年前三季度营收为4095.98亿元,同比下降1.52%,同比增速微幅继续下滑;

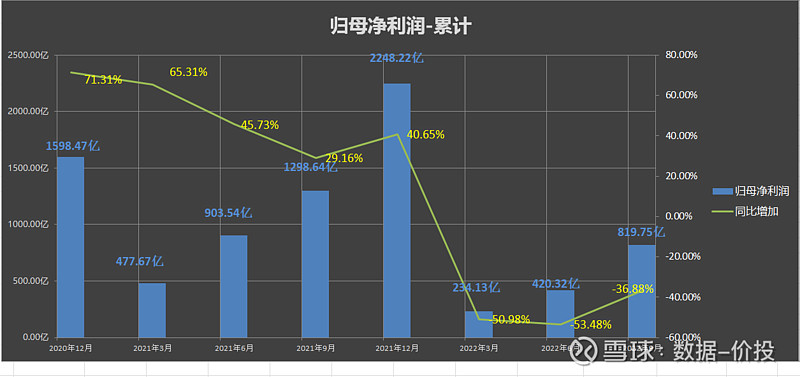

归母净利润

22年前三季度归母净利润为819.75亿元,同比下降36.88%,相比半年报时跌幅明显收窄。

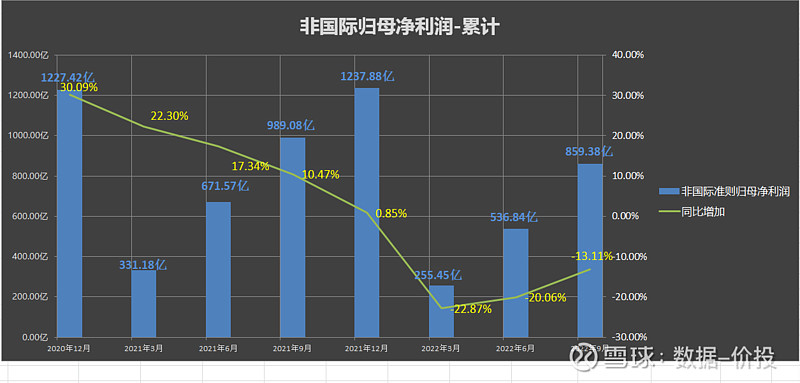

非国际准则归母净利润

22年前三季非国际归母净利润为859.38亿元,同比下降13.11%,相比半年报时跌幅有所收窄。

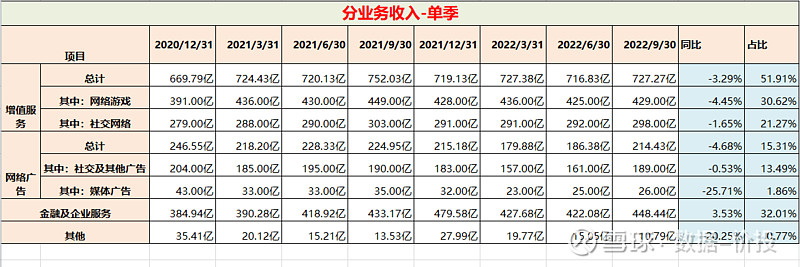

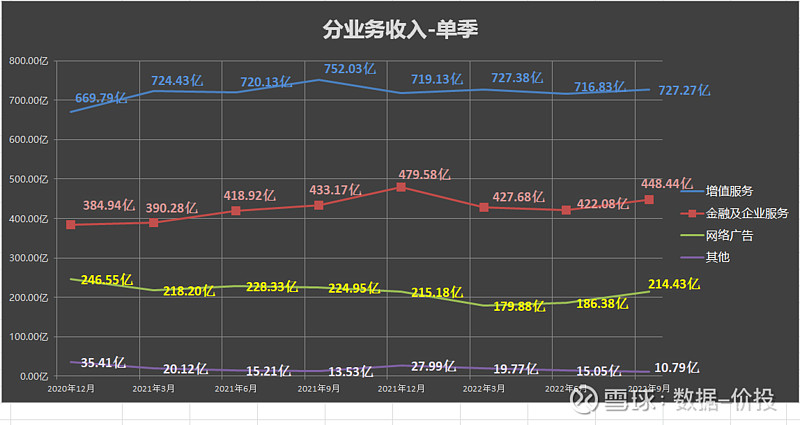

三、分业务板块收入

腾讯的营收按业务分主要为以下四个部分:

1)增值服务(包括网络游戏、社交网络)

22年Q3增值服务收入为727.27亿,同比下降3.29%;其中:

游戏:

国内游戏:

22年Q3国内游戏同比下降7%至人民币312亿元;

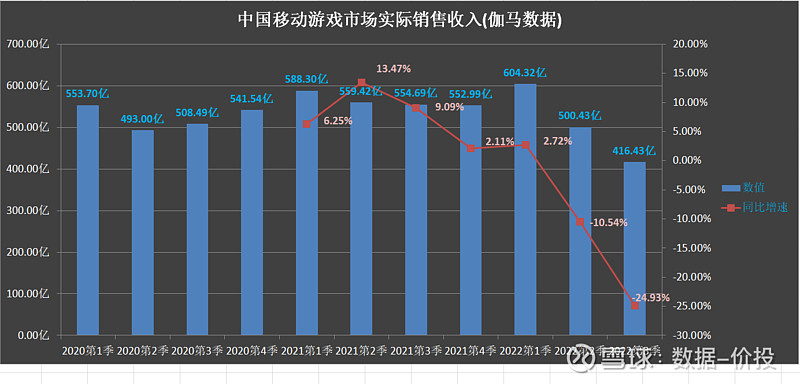

根据伽马数据最新发布的《2022年第三季度(7—9月)游戏产业报告》,“受宏观经济等因素影响,相较于去年同期活跃用户、活跃时长大幅减少,用户付费能力减弱”

2022年Q3,中国移动游戏市场实际销售收入416.43亿元,同比下降24.93%,同比降幅继续扩大;

在此大环境下,腾讯游戏的同比降速-7%表现出了相对更强的韧性,其中《王者荣耀》及《和平精英》的收入减少,而《英雄联盟手游》、《重返帝国》及《英雄联盟电竞经理》等最近推出的游戏收入增加。

9月,腾讯旗下的《健康保卫战》拿到了版号;后续腾讯旗下其他大型游戏获得版号的概率也会加大,为腾讯游戏业绩增长带来新的动力。

国外游戏:

22年Q3国外游戏同比增加3%至人民币117亿元;

11月10日,欧洲议会在560票赞成、36票反对和16票弃权的情况下,通过了一份与电子游戏有关的决议,并敦促欧洲委员会、欧盟理事会制定长期战略,扶持相关产业的发展。

简单来说,就是欧洲的立法机关(即议会),决定把「游戏」提升到前所未有的战略高度。

这也是腾讯国外游戏表现强于国内的主要原因之一,且可以预计腾讯在国外游戏的布局及地位还将使其持续受益。

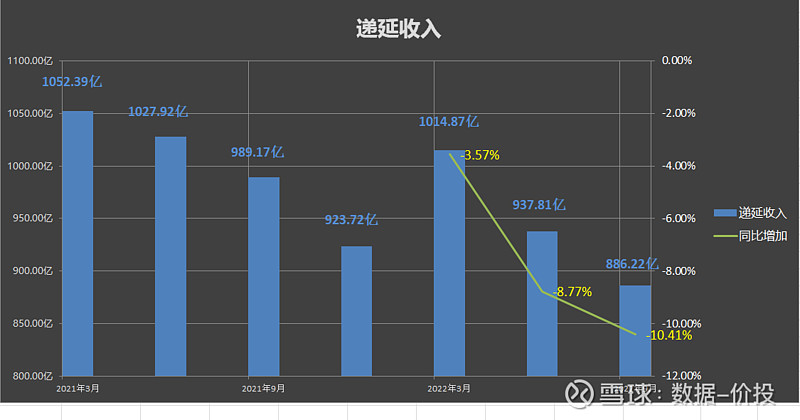

递延收入:

作为腾讯游戏的蓄水池,22年Q3的递延收入为886.22亿元,同比下降了10.41%;同比降幅稍有扩大,蓄水水位继续回落。

社交网络收入:

22年Q3的社交网络收入同比跌1.65%至人民币298亿元,反映了其音乐直播、游戏直播、视频付费会员服务的收入减少,但同时视频号直播服务及音乐付费会员服务的收入有所增加;

2)网络广告(包括社交及其他广告、媒体广告)

22年Q3网络广告收入为214.43亿,同比下降4.68%,同比降幅相比半年报时(-18.37%)已大幅收窄;其中社交及其他广告同比下降0.53%到189亿元,媒体广告同比下降25.71%到26亿元;

广告收入的回升主要反映了相比于Q2时,Q3的疫情相对稳定后,广告营收、投放意愿有所回升,且游戏、电子商务及快速消费品行业的需求改善。

3) 金融科技及企业服务

2022年Q3金融科技及企业服务同比增长3.53%至448.44亿;

其中金融科技服务收入受益于线上及线下商业支付活动的恢复,有明显提升;

而企业服务收入(云收入)则同比略有减少,反映了腾讯从去年年报时所提出的主动缩减亏损项目,降收增利的方针:“重新定位了我们的IaaS服务,从单纯追求收入增长到实现健康增长,并主动减少亏损合同”,而Q3的企业服务的毛利同比也如愿出现了大幅提升。

4) 其他(包括投资、商品销售、其他授权、为第三方制作及发行电影电视节目)

2022年Q3其他也出现了同比下降20.25%至10.79亿;

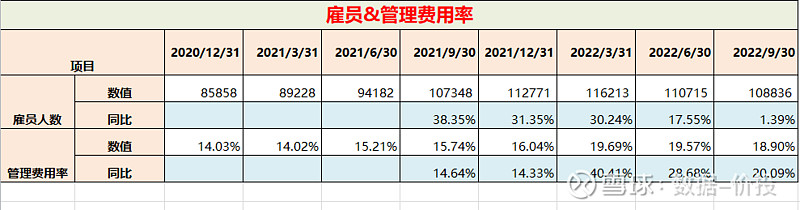

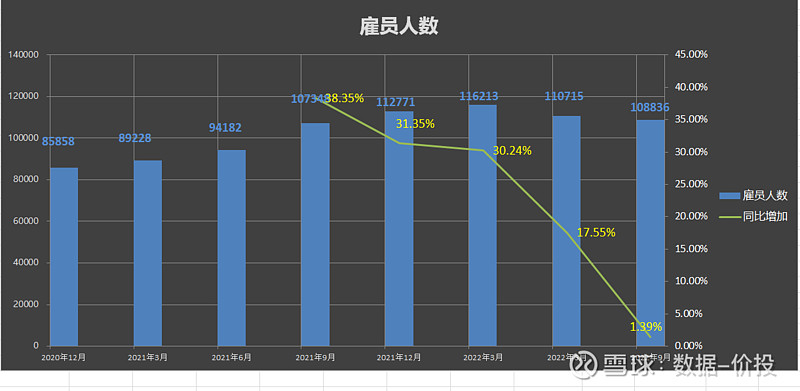

四、雇员人数&管理费用率

截止23年Q2末,腾讯雇员人数为108836人,环比半年报时减少了1879人;

同比增速为1.39%,相比半年报时17.55%的同比增速继续大幅下降;

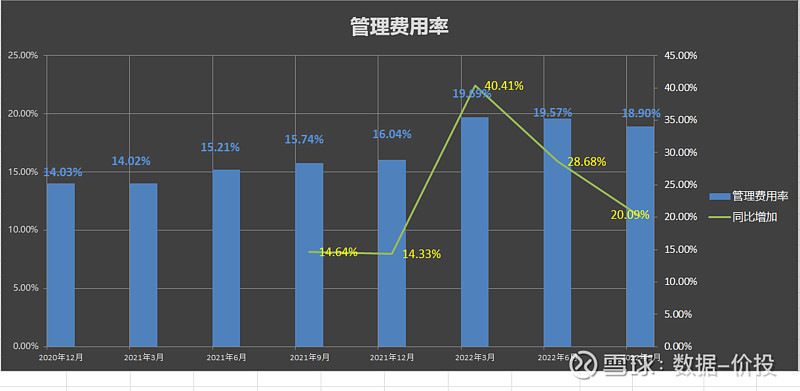

22年Q3的管理费用率位18.90%仍保持在高位,但同比增速为20.09%呈下降趋势;

22年半年报时,雇员人数减少了5498人。而Q3减少了1879人,步伐有所放缓,管理费用率也暂未明显下降;考虑到裁员需要付出额外成本,管理费用率的下降预计会晚于裁员的时点,需要等待更长时间体现出来。

据称目前腾讯内部正在进行新一轮的降本增效,范围涉及六个业务部门中的三个——平台与内容事业群 (PCG),包括视频和新闻平台、以游戏为重点的互动娱乐事业群 (IEG) 以及云和智能产业业务集团 (CSIG)。

五、投资

1.投资资产

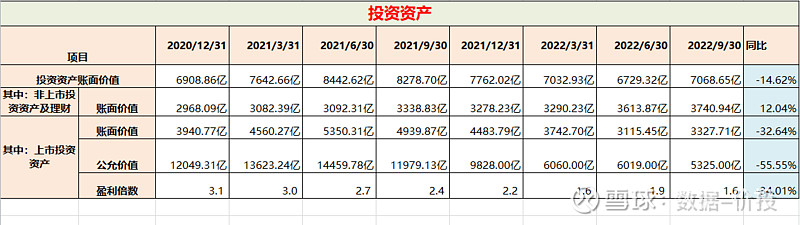

投资资产账面价值:

腾讯的投资资产主要包括联营企业投资、合营企业投资、以公允价值计量且其变动计入损益的金融资产、以公允价值计量且其变动计入其他全面收益的金融资产;

截止到2022年Q3,腾讯的投资资产账面价值为7068.65亿,同比下降14.62%;

又可将投资资产分成以下两个部分:

1)非上市投资公司及理财产品:这部分为3740.94亿,同比增加12.04%;

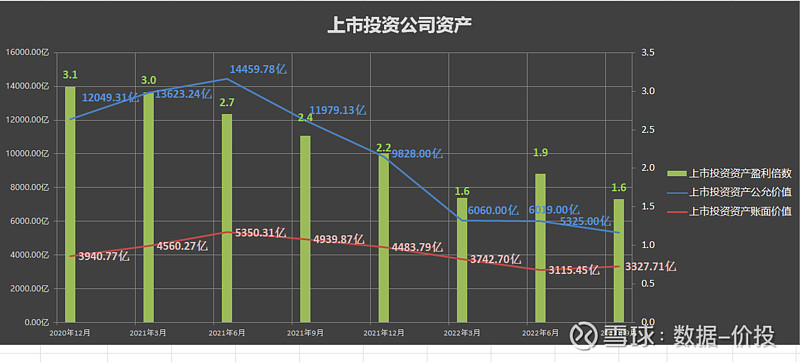

2)上市投资公司:

账面价值:

包括联营企业中的上市公司1764.96亿,以公允价值计量且其变动计入损益的金融资产中的上市公司99.42亿,以公允价值计量且其变动计入其他全面收益的金融资产中的上市公司1463.33亿;共计为3327.71亿,同比大幅下降了32.64%;

公允价值:

截止到2022年Q3末,以上这部分上市公司投资资产的公允价值为5325亿,同比下降了55.55%,下滑幅度较大;主要是由于期间中概股的大幅下滑导致;

上市公允价值/上市账面价值:

但22年Q3末的上市公允价值/上市账面价值为1.6,相比半年报时的1.9倍有所下降。

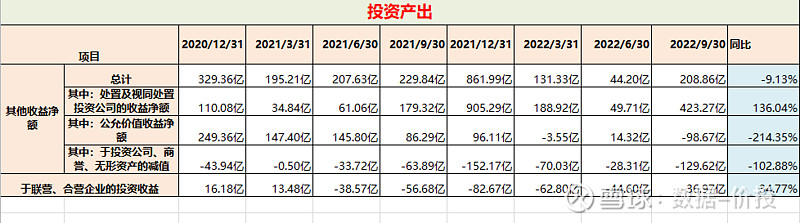

2.投资产出

腾讯的投资产出主要分为以下两个部分:

1.其他收益净额:

22年Q3的“其他收益净额”为208.86亿,同比下滑了9.13%;

其中“处置及视同处置投资公司的收益净额”为423.27亿,同比巨幅增加136.04%;

“公允价值收益净额”则为-98.67亿,同比巨幅下跌214.35%;

而其中“于投资公司、商誉、无形资产的减值”则为-129.62亿,同比下降102.88%;

Q3时腾讯的“其他收益净额”同比跌幅大幅收窄,主要归功于“处置及视同处置投资公司的收益净额”产生了423.27亿的巨额投资收益,其中将SEA的投资资产进行金融资产重分类(“联营公司”重分类为“以公允价值计量且其变动计入其他全面收益的金融资产”)就贡献了412.99亿元的收益。

这个重分类从会计上来说可以简单理解为以下两步:

1)卖出联营公司:过程中联营公司账面价值与公允价值之间的差额计入投资收益,即以上的412.99亿元的由来;

2)买入以公允价值计量且其变动计入其他全面收益的金融资产:过程中账面价值和公允价值相等;

2.于联营、合营企业的投资收益

2022年Q3于联营、合营企业的投资收益为-36.97亿,同比增34.77%,去年同期为-56.68亿;

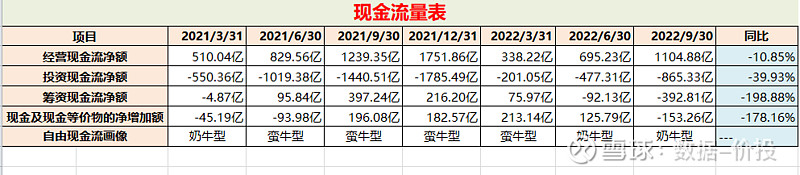

六、现金流

22年Q3的经营现金流净额为1104.88亿,同比减少10.85%;

投资现金流净额为-865.33亿元,同比大幅减少39.93%,去年同期为-1440.51亿元;

筹资现金流净额为-153.26亿元,同比大幅减少392.81%,去年同期为397.24亿元;

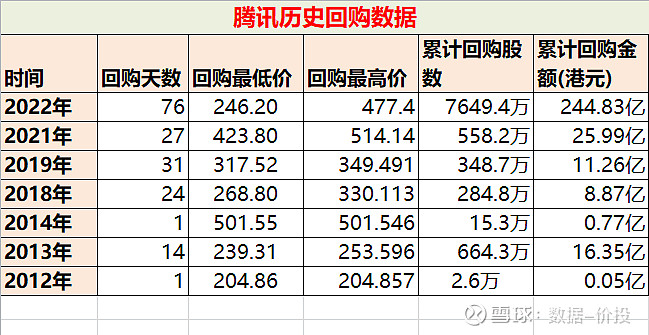

进入22年后,腾讯大幅削剪了对外投资力度,反映在投资现金流净额的降低上;同时大幅增加回购,体现在筹资现金流净额(回购归于筹资现金流中)的降低中;

在2022年,截止到今天,腾讯回购天数为76天,累计回购了7649.4万股,累计回购金额为244.83亿港元;

从每天回购金额来看,今年经历了逐渐加码的过程:腾2亿-》腾3亿-》腾3.5亿-》腾6亿,反映了期间腾讯管理层认为腾讯股价低估程度的不断加深;

同时从累计回购金额来看,2022年的回购金额远远超过过往十年的回购金额总和,反映了在对外投资放缓的情况下,回购已成为腾讯自由现金流运用的重要部分,且预计在三季报后还将持续。

七、估值及简评

按照11月16号腾讯当天的收盘价来算,腾讯市值约为2.82万亿港币,按当前汇率折算成人民币约为2.55万亿元,扣除“于上市投资公司权益的公允价值”5325亿元,再直接扣除非上市投资公司及理财的账面价值3740.94亿,剩余市值为16434亿元;对应非国际准则下的归母净利润,PE-TTM为14.83;

综上,腾讯的这份三季报中,有以下的一些看点:

1)归母净利润399亿元,同比已经转正为1.10%,大幅高于预估值251.9亿元;其实具体可以分两方面来看:

一方面如文章前面所说,归母净利润的增加主要来源于对于SEA的投资的金融资产重分类所得的412.99亿,具体是由于腾讯于9月5日辞任退出SEA的董事会所致。假想腾讯没有作这个操作的话,那么腾讯Q3的归母净利润就直接转负值了,想想是不是有些后怕。这也是对于腾讯的业绩预测中,归母净利润这一项总是最难预测的,因为很难去线性的判断预测腾讯对于其投资资产会作怎样的变更或处置;

另一方面来说,这412.99亿确实是腾讯之前投资所取得的丰硕成果,只是说现在采用了这样一种意想不到的方式来体现了;同时在腾讯的投资资产中,这样的公允价值远大于账面价值的还有不少,比如即将变现的美团,以及之后可能的拼多多等。不管是被动秀肌肉也好,亦或主动为之,都将给腾讯投资者带来实实在在的巨额投资收益;

2)降本增效暂仍未见明显效果:从雇员人数下降数额,及管理费用率数据来看,降本增效相比之前并未有明显改善。其中管理费用率猜测是受限于裁员费用的拖累,其下降会滞后于裁员进度,需要更长的时间来持续观察;

3)回购力度明显加大:半年报后随着腾讯股价愈发低估,管理层也明显加大了回购力度,已经升级为了腾6亿,且预计三季报后会重启回购;

4)受疫情影响业务好转:相比于Q2,Q3时随着疫情的稳定,腾讯的广告及金融科技服务收入出现明显回升;

5)云服务的减收增利策略已显现成果:Q3云服务的毛利同比已大幅上升;

6)视频号发展迅猛:三季报中披露了更多关于视频号的信息,很显然将是腾讯未来收入提升的一个已可见的重要的发力点,预计在明年将为腾讯带来150亿的收入;

7)加大变现力度:腾讯之前大概是互联网企业中变现最收敛的,而最近也开始逐渐加大了变现力度,如腾讯会议部分项目收费、视频号演唱会、企业微信接口收费、视频号参与618、微信广告推出搜索结果广告,并支持竞价推广能力等;

【数据整理分析不易,欢迎评论点赞关注】

腾讯相关文章: