本文数据分享:【腾讯文档】克而瑞榜单数据分析-1~4月

包括以下15家房企的从2019年1月至今的全口径/权益销售额及排名(按照“同比2021”降序排列)数据如下:

$万科A(SZ000002)$ ,$保利发展(SH600048)$ ,$融创中国(01918)$,碧桂园,中国海外发展,招商蛇口,新城控股,绿地控股,中国恒大,金地集团,中国金茂,金科集团,世茂集团,龙湖集团,华润置地

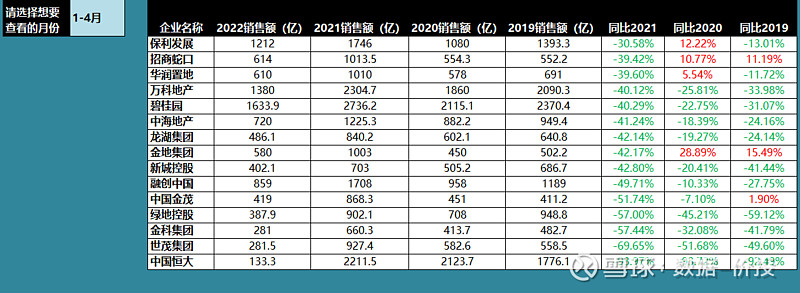

1~4月累计值:

2022年4月,中国房地产行业下行压力持续、市场整体表现保持低迷。叠加部分城市受疫情封控影响,TOP100房企1-4月的整体业绩规模同比大幅降低50.2%,降幅较一季度进一步扩大。

其中保利发展同比下降30.58%,相对而言是下降幅度最小的;

万科同比下降40.12%,和1~3月时的同比下降40.04%基本持平;

融创同比下降49.71%,下滑趋势明显加速;

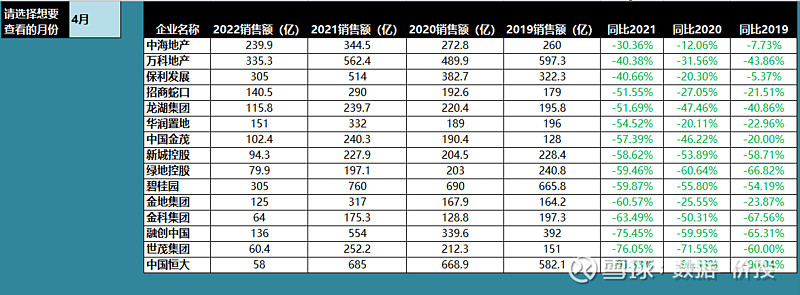

4月单月:

TOP100房企4月单月环比降低16.2%,降幅大于近年同期;同比降低58.6%,较3月降幅进一步扩大、且处于近年来单月业绩同比降幅的最高水平。

其中 中海地产同比下降30.36%,相对而言是下降幅度最小的;

万科同比下降40.38%, 保利发展同比下降40.66%,相比3月时同比下滑幅度加大;

融创同比下降75.45%,相比3月时同比下滑幅度大幅加大;

根据克而瑞的说明:

“2022年4月,受限于国内疫情反弹,房地产市场下行压力加剧,成交同比跌幅进一步扩大。30个重点监测城市商品住宅成交面积环比下降18%,同比跌幅扩至58%。一线城市成交环比下降19%,同比下降47%。26个二、三线城市市场愈加惨淡,成交环比下降18%,同比跌幅扩至60%。

4月底政治局会议强调,支持各地完善房地产政策、支持刚性和改善性住房需求。本月,超40省市落地救市政策,南京、苏州等强二线城市跟进放松限购,南宁、长沙等弱二线及三四线城市财税刺激托市。但救市效果有限,市场需求及购买力透支、市场信心缺失这些根本性问题仍未改善,实难扭转市场持续下行的颓势。

展望未来,房地产市场能否真正回稳,关键在于更大力度的刺激性政策落地,尤其要下调核心城市二套房首付比例,才能有效激活相对充裕的改善性购房消费。预计核心城市市场有望在三季度触底回稳,三四线城市调整周期更长,唯有等待一二线城市市场回稳,三四线城市才有轮动回稳的可能性。”

其实如果从上图中的国家统计局去年的房地产销售额单月数据来看,呈现出明显的前高后低的趋势,21年4月时同比还增长了32.5%,基数较高,所以本来22年4月的房地产销售同比数据必然是承压的,再叠加上疫情的因素,所以“惨”也是情理之中的事情。

21年5月同比仍增长了17.5%,6月同比增长了8.6%,所以接下来的22年5月、6月的房企销售额同比数据预计仍然会承压;

但到21年7月时就转为了同比降-7.1%,之后跌幅持续扩大;由此推测大概率最晚到22年7月时,一是由于基数会明显降低,二是届时大概率各种政策调整的效果也逐渐真正体现,那么房企销售额的同比数据会出现明显的转折。

如果说21年房企销售额是明显的前高后低的趋势的话;那么在22年,为了保住5.5%GDP增长目标,国家对地产政策明显转向的前提下,极有可能呈现出前低后高的趋势,拐点很有可能在7月出现。

也许,上半年有多惨,下半年就会有多疯狂。

【数据整理分析不易,欢迎评论点赞关注】

地产相关文章: