风往北飞的“保险股黑板报”每周更新。这里每周会更新保险板块的动态PEV走势图,今天是第159期。行业内主要公司的业绩报告也会第一时间写观察文章。你的分享、收藏、在看、点赞,都是我坚持的动力。

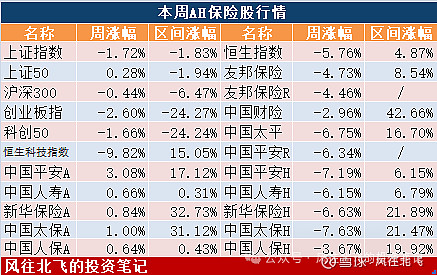

本周行情回顾

↑上图区间涨幅采用2022年10月最低点(前复权)至今↑

2024年下跌的第三周。A股方面GJD下场护盘HS300指数,港股外资落荒而逃溃不成堤。有点加速赶底的意思。

保险板块本周AH分化,A股全部红盘,港股保险板块继续奔溃杀跌。本周板块内涨幅最大的个股是昔日的HS300第一重仓中国平安A,周涨幅3.08%。

AH估值差继续拉大。外zi被击溃落荒而逃因素对股价影响大于同股同权。

PB说明:上表中PB采用2023半年报净资产。汇率数据每周更新,很多行情软件中PB并未采用每周汇率,而是半年末、年末,所以港股PB可能与软件中略有不同。

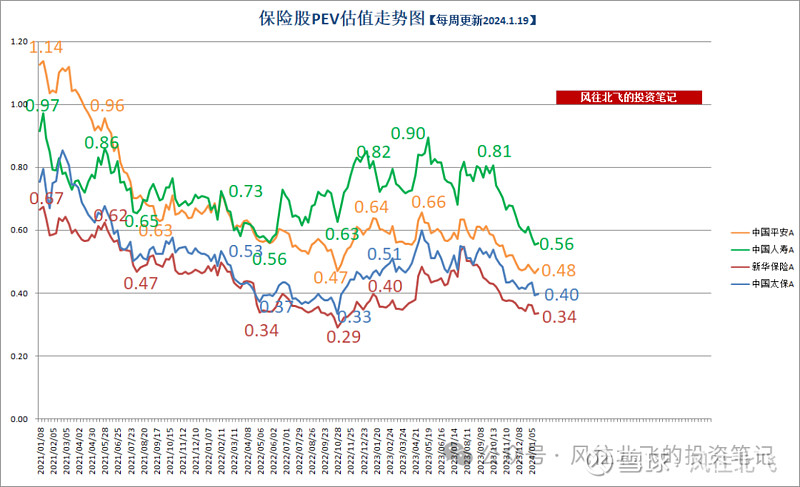

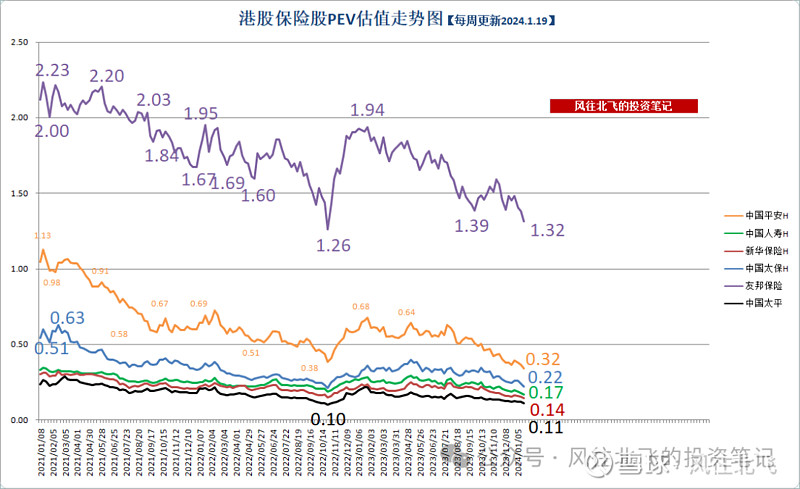

↑关注**号回复关键词“PEV”,查看过去2011-2020年保险板块PEV估值走势图。↑

A、H、R差溢价比较

说明1:上图仅供大家了解,切勿作为交易依据。我认为同股应该同权,但是在不同市场股价还会受到很多因素影响。所以我不认为在不同市场股价应该相等。只有在两个市场都获得资金认可的时候股价才可能趋于一致。

说明2:上图为AH股价差溢价表,计算方式类似PB,PE只考虑交易价格。比如经常AH两市分红日并不相同,造成的含分红权差价不会考虑计算。请读者自己考虑含权差价。

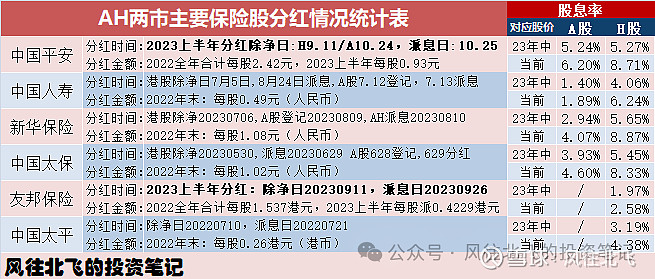

AH两市主要保险股分红情况统计表

伴随股价下跌,股息率又增长了。

上表中对应当前股价时采取动态股息率,即平安和友邦的分红按照最近2个"半年度"分红来计算。

PS:

1、友邦保险、中国平安每年两次分红,其他各家暂时是每年一次分红。

2、港股的除净,意思等同于A股的除权。多数A股公司的除权和派息在同一天(或者很近)。多数港股公司除净到派息要间隔1个月左右。

3、关于股息率上表中均为税前股息率。A股目前是差额红利税,持股超过一年免税(交税的不好意思自称长线价投),持有1个月至1年税率为10%,持有不到1个月税率20%。H股红利税为10%,沪港通渠道购买H股红利税为20%。

国债收益率

2023中报点评:

按照披露中报的时间顺序,下面是我的观察点评文章:

中国人寿2023半年报点评:负债端复苏,利润与投资端承压网页链接

中国太平2023半年报点评:复苏了但没完全复苏网页链接

阳光保险2023半年报点评:行业二线公司,复苏也是主题网页链接

中国太保2023半年报点评:负债端复苏强劲,投资端还需环境配合网页链接

保险板块2023半年报数据横向对比:一花独放不是春网页链接

========================

本周的观察和思考:

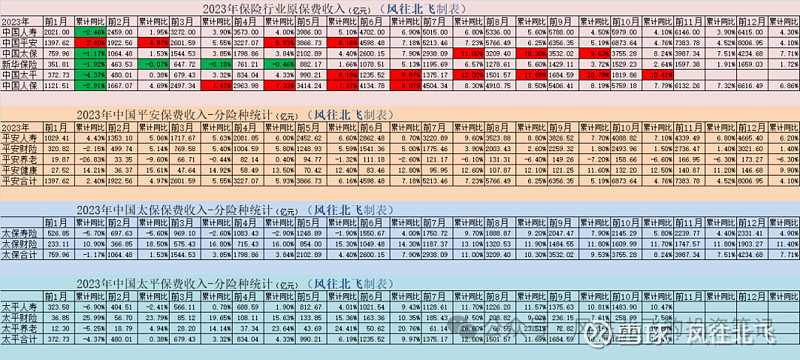

本周3家头部保险公司公布2023年全年保费收入。

(点击图片放大看)

60岁以上人口超过20%

本周新闻消息,截至2023年末,全国人口为14.10亿人,比2022年末减少208万人。2023年出生人口902万人,死亡人口1110万人,人口自然增长率为-1.48‰。从年龄构成看,16至59岁的劳动年龄人口8.65亿人,占全国人口的61.3%;60岁及以上人口2.97亿人,占全国人口的21.1%,其中65岁及以上人口2.17亿人,占全国人口的15.4%。

友邦保险第84周回购

友邦保险2021年报公布了百亿美元回购计划,从2022年3月21日开始连续每周进行回购。在半年报、年报前一个月暂停回购。业绩报告公布后的第二个交易日重启连续回购至今。

本周港股开盘5天,回购了5天。周回购约1158万股,占总股本0.102%。

最近一次注销是1月8日,注销12月回购的37546200股。按照过去的注销日期来看,每月10日前后注销上个月回购的股份。已累计注销21次。

目前累计回购股份约7.7亿股,约占总股本6.67%。已注销约7.40亿股。友邦保险目前总股本11361862969股。

PS:友邦在2021年报中披露,明确会根据回购当时的市场和地缘政Z状况,进行上限百亿美元的回购。如果按照当时的股价、汇率和每日回购1.5亿港币来计算,百亿美元回购计划可以回购783亿港币,连续回购522天,去掉休市时间可以连续回购2年左右,最终占总股本7.83%,全部注销后每股内在价值能提升8.5%......(当然最终百亿美元可能只是上限)

欢迎保粉在评论区里补充干货,把本周看到的行业新闻,研报信息等相互分享,我认为有价值或点赞多的消息可获随机打赏,每期雪球的第一个评论也可获得小额打赏,我们一起记录每周黑板报。

文章首发于**号“风往北飞的投资笔记”,转载请获授权。

本文内容仅为个人观点,不作为任何投资建议。

投资是每个人自己的事,请勿根据他人言论而盲目投资

每周更新「保险黑板报」,设置“风往北飞的投资笔记”星标关注,最新文章不再错过