和去年保险行业年报数据横评时估计的差不多,保险行业在过去三年最大变量结束后,寿险行业最困难时刻已成过去。“复苏”是行业半年报里的主旋律。

不过今年半年报和往年区别较大的一点是,多家公司采用了新的会计准则,并对过往业绩进行了回溯。实际上会计准则切换,不管是调高还是调低往年业绩,只改变计算方式,并不会改变公司实际业务与价值。

在写本文时我也考虑是完全采用财报账面数据,还是只比较有回溯年份的业绩数据。最后我决定两者结合起来看,本文往年业绩(包括图片)采用当年财报账面业绩,因为当时的估值均是按照账面业绩来计算的,但今年的同比增长,采用回溯业绩后的同比增长率。这样也可以让读者了解管理层眼中的自己。

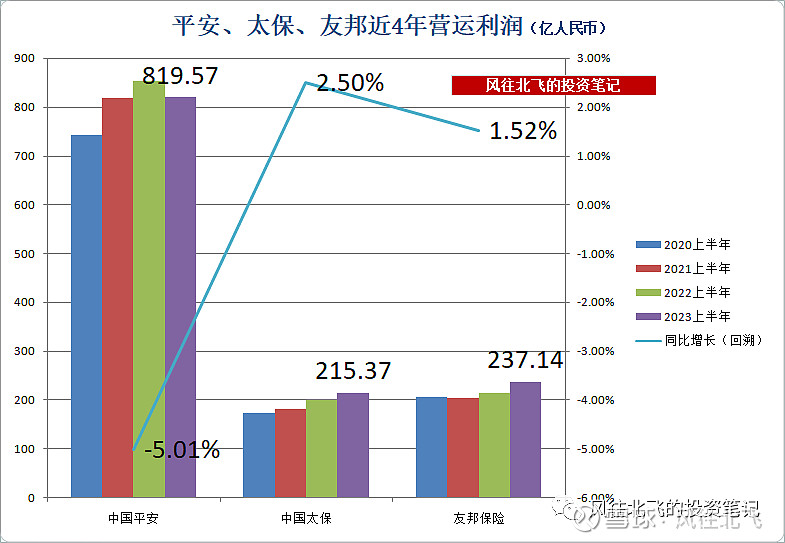

净利润和营运利润

单从财报账面数据看,大部分公司已超过2020年中报利润。从各家回溯后的业绩看,利润方面今年相比去年极端年份涨跌不一,各家差异较大。但从整体看,行业最坏的时刻已经结束。

比净利润更能反映负债端经营情况的营运利润,还是只有3家披露。从“保险实验班”的营运利润成绩来看,负债端虽然在过去三年受到冲击不小,但是得益于保险的生意模式,整体营运利润还是相对稳健。

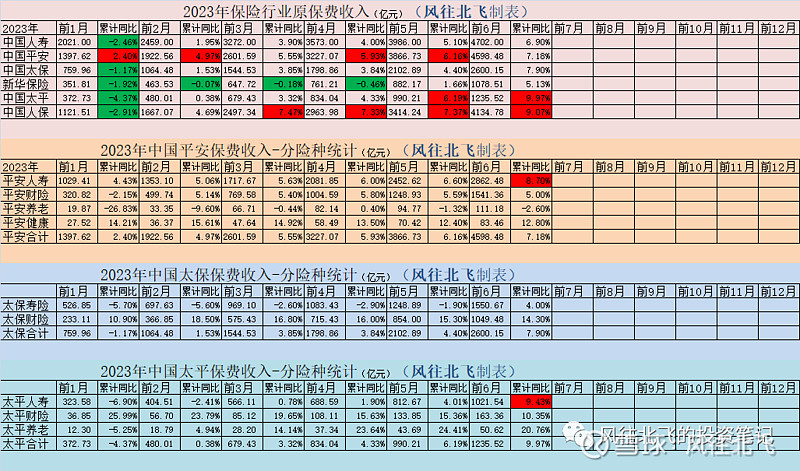

保费收入

保费增长只能反映规模(量)的部分,不能准确反映保费价值(质)的部分,但同样是一个比较直观的指标来观察行业负债端的情况。

从保费收入数据看,行业整体尤其是寿险持续复苏。包括已公布的7月保费收入数据还在加速复苏的态势。虽然今年经济没有过于乐观复苏,但是保险行业在YQ结束后已重回正轨,加上今年产品切换的契机,头部公司的原保费收入都结束了过去几年下降的趋势。

代理人数量

2023上半年除了中国人寿几乎和去年年末持平,其他公布数据的3家代理人数量还在减少,但是减员速度相对过去已开始明显放缓。

关于负债端是否见底,一个观察角度就是寿险代理人的数量。过去靠着粗放的增长模式已走到尽头,叠加过去三年YQ,行业整体都在减员。这也导致了保费增长承压。

今年上半年不同于过去的地方是,行业整体保费增长和代理人增长出现背离。尽管已公布代理人数量的几家公司,销售人力相对去年年末还在下滑,但是保费收入已先于代理人数量出现拐点,企稳回升。后续代理人减员放缓会让保费增长的压力逐步减少,甚至代理人数量反转后会成为保费增长的动力。

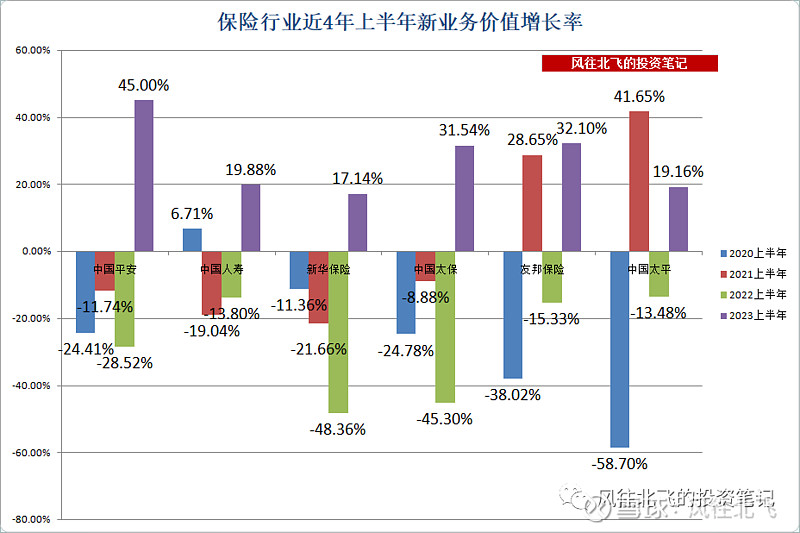

新业务价值

新业务价值增长率也是继保费增长后,再次验证行业的真实复苏。作为负债端的核心指标之一,行业新业务价值在今年上半年终于百花齐放、全面复苏。头部公司里最差的也都有接近2成左右的增长。平安、友邦、太保强劲复苏。在过去很多年里都是不常见的。

保费、新业务价值作为负债端的先行指标已经先行复苏。新业务价值利率目前行业整体还在下降。除了太保去年上半年极低基数的背景下,今年回升相对明显。其他多数公司还在继续微弱下滑。当然如平安可以说自己在寿险改革开展新银保部分拖累利润率,但是新业务价值利润率确实还未反转。新华保险虽然相比去年同期微弱增长,但已跌到历史自身零头,中报里已不直接披露,和国寿一样要用首年保费推算了。

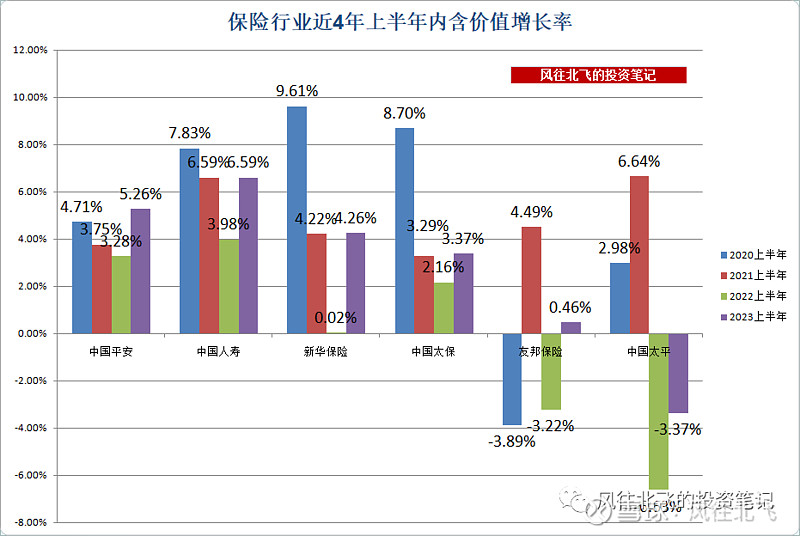

内含价值

今年上半年的内含价值,行业头部公司里只有中国太平连续2年负增长。友邦保险微弱增长。其他四家相比过去3年增长都不错。而且有4家在过去几年的环境下还始终维持正增长。

但内含价值作为反映保险行业内在价值的核心指标,相对于新业务价值有一个滞后性的关系。过去几年的持续增长,其实是过去几年的过去几年的新业务价值增量带来的价值释放。

按照YQ几年行业新业务价值加速萎缩的趋势,如果持续下去,未来内含价值增长和市场预期都会迎来较大的压力。今年新业务价值终于全面反转,市场也给扭转了对内含价值萎缩的预期。这也是保险估值回升的逻辑之一。

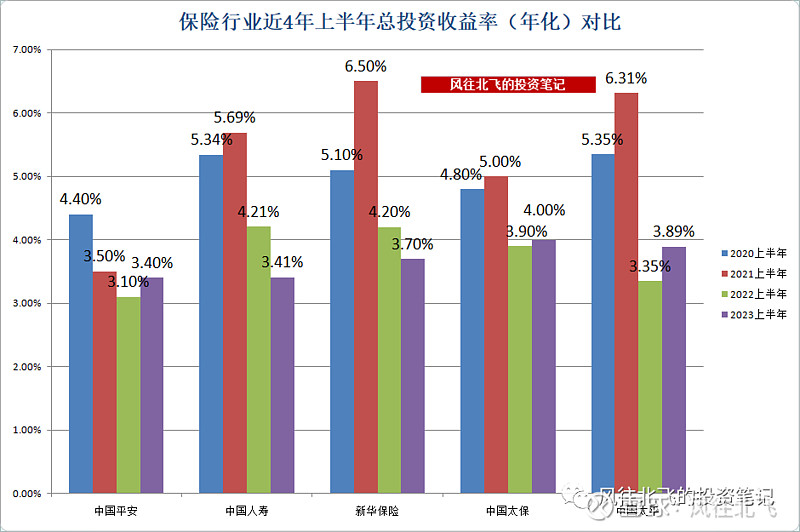

总投资收益率

从上半年总投资收益率的成绩看,部分公司还在继续探底,多家公司还处在自身历史水平的低位。部分公司还回溯了2022年的总投资收益率成绩。(但是上图就不再回溯了)。

相对于负债端部分指标的行业全面复苏。投资端行业整体依旧未走出低迷期,这还需要市场环境和实体经济形势配合。

讨论投资端的时候,这里选取总投资收益率,而没有选取净投资收益率,因为总投资收益=净投资收益+投资资产买卖价差损益+公允价值变动损益+投资资产减值损失+联营企业和合营企业权益法确认损益。净投资收益率在计算股权型投资的时候只计算了股息收入,并未计算买卖差价,采用总投资收益率可以更好的反映资本市场走势对当期险资投资端的影响。

股息率

半年分红的还是只有友邦和平安,两家分红都在稳步增加。平安虽然过去分红和营运利润挂钩,今年营业利润微弱下降,分红却依然稳步提升。中期业绩发布会上,CFO表示考虑到负债端已复苏,尽管利润略微下降,还是继续提高分红。未来平安分红的稳定性和持续性不会变。

上表中对应当前股价时采取动态股息率,即平安和友邦的分红按照最近2个"半年度"分红来计算。

PS:

1、友邦保险、中国平安每年两次分红,其他各家暂时是每年一次分红。

2、港股的除净,意思等同于A股的除权。多数A股公司的除权和派息在同一天(或者很近)。多数港股公司除净到派息要间隔1个月左右。

3、关于股息率上表中均为税前股息率。A股目前是差额红利税,持股超过一年免税(交税的不好意思自称长线价投),持有1个月至1年税率为10%,持有不到1个月税率20%。H股红利税为10%,沪港通渠道购买H股红利税为20%。

PEV估值

↑关注图片右下角回复关键词“PEV”,查看2011-2020年保险板块PEV估值走势图。↑

最后看下PEV估值,上图按照中报内含价值数据对应今日收盘价。保险板块股价相对于去年10月已有大幅上涨,但得益于业绩增长,估值回升幅度慢于股价涨幅。目前保险板块估值放在历史周期里依旧处于底部区间。

结语:

一花独放不是春。从今年行业整体的每月保费收入数据,到各家中报的新业务价值数据全面反转,都再次验证了“复苏”是目前行业的主旋律。但从另外一个角度看,行业整体在新业务价值利润率,代理人数量,投资端等方面,还未真正迎来百花齐放的局面。

不过因为去年破罐破摔式的低基数和今年上半年复苏成绩的打底,预计下半年行业负债端复苏确定性较高,下半年或许更多的公司在新业务价值利润率等指标上会迎来反转。如果实体经济和资本市场能够配合改善,保险的另外一个引擎也将启动。考虑到行业整体依旧是历史最低估值区间,保险行业的戴维斯双击,或许已经开始且还在持续。

补充说明:不同的保险公司,尤其是友邦保险不能简单的对比,因为风险贴现假设,收入来源,发展阶段,发展路线,业务结构等等有太多不同。友邦保险和中国太平业绩受到汇率波动影响也较大。

本文内容仅为个人观点,不作为任何投资建议。

投资是每个人自己的事,请勿根据他人言论而盲目投资