8月24日盘后,中国太平公布了2023年半年度业绩报告。与当天一起公布财报的友邦保险一样,因资产价格波动以及利率影响,中国太平对2022年的多项数据进行了业绩回溯调整。下面过一下财报数据:

净利润和净资产:

净利润52.2亿,同比增长20.5%,重回正轨。和友邦保险一样,其实也回溯调高了2022年业绩。如果未调高,增长率会更高。

净资产同比下降2.27%,但是相比去年年末有所回升。

负债端:

新业务价值同比增长19.16%,和国寿一样增长接近2成。再次验证内地寿险业今年上半年复苏形势已确立。

新业务价值利润率12.2%,继续历史最低探底ing。也还在预期内。

内地市场原保费收入1235.52亿,同比增长9.97%。

内含价值:

内含价值数据也进行了回溯,调低了2022年的基数。按照调整后相比去年年末增长5.04%。然,按照股东应占内含价值计算每股内含价值,同比下降3.37%。(采用股东应占是因为00966对核心资产太平人寿控股只有75.1%)

经调整后的寿险净资产同比增长9.98%。

投资端:

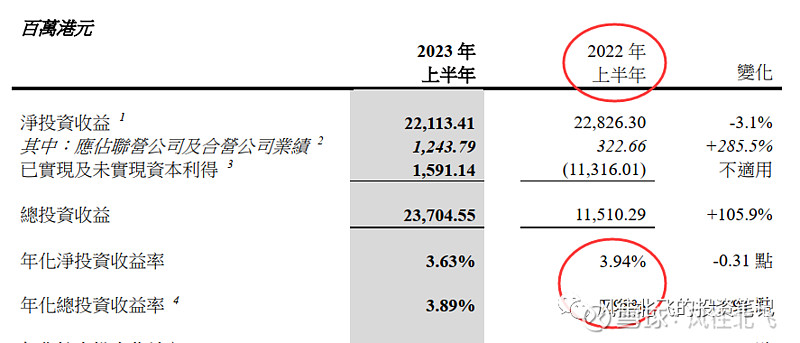

总投资收益率3.89%,净投资收益率3.63%,近年低位,较为拉胯。

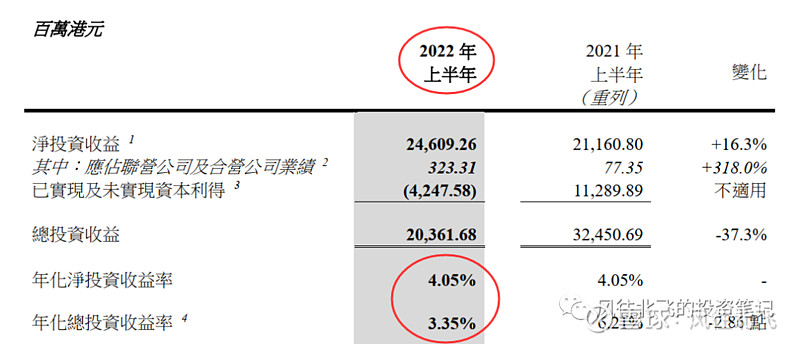

更拉胯的是,回溯调整了2022年的总投资收益率。把2022年上半年报的总、净投资收益率调低到了1.98%,3.94%......其实这种频繁的调整回溯,某种程度会让港股市场对估值产生一定的质疑,进而估值打折。

权益投资占比历年高位。

其他:

财险综合成本率疫后最佳,97.6%

寿险偿付能力充足率略微提升。

PEV估值方面,对应半年末股价0.15倍。对应8月24日收盘价0.14倍。在估值上堪比一折友邦。

小结:

虽然利润、保费、新业务等开始企稳,但是总体来看业绩还是差点意思,比如内含价值负增长,投资端的拉胯等,另外调整回溯2022年的比较基准数量较多,也可能会让市场对本分财报以及未来的业绩产生一定的担心。但估值毕竟是一折友邦,当下是否是好的投资标的,只能说见仁见智。

文章首发于**号“风往北飞的投资笔记”,转载请获授权。

本文内容仅为个人观点,不作为任何投资建议。

投资是每个人自己的事,请勿根据他人言论而盲目投资