这篇文章的原标题是“一些ETF信息和数据的分类汇总”,本意是把寒假期间整理各类数据的文章进行分类汇总,但是在整理的过程中深感有必要把过往的一些理念、思路和方法也一并汇总成一套完整的的投资体系,于是便有了更新后的本文。

一、投资理念——基于十债收益率基础上的股债平衡

在投资之前,首先需要明确自身的定位,以我为例,我只是一个“才能不及中人”的普通人,不会利用技术指标择时、也不会通过翻看财务报表选股,总是会在市场上涨时过早的卖出,在市场下跌时过早抄底,相信大多数普通人也和我一样,那么像我这样的人到底该怎样参与这个市场并获得稳定的盈利呢?

答案是ETF指数基金和股债平衡,对普通人而言,金融投资的最佳标是股票和债券两大资产,而投资这两大资产最好的方式是投资对应的ETF基金,ETF费率低、操作简单的优点无需赘述,最重要的是他帮我们避免了个股出现问题的烦恼,例如买入300ETF就相当于分散投资了中国最大的300家企业,其中哪怕有那么几家企业破产清算了也不影响整体,只要国运昌盛长期投资收益就不会差,例如买入十年期国债ETF就相当于投资了中国最安全的债券资产,其违约的可能性几乎为零,投资ETF基金能帮我们避免类似企业破产、债券违约的毁灭性风险。那么ETF基金该如何配置呢,股票ETF和债券ETF该各买多少呢,有参考标准吗?

有的,答案就是十年期国债的收益率,十年期国债收益率作为市场的无风险利率,代表了在不承受风险的情况下当前的收益情况,如果股票收益率更高就多配置股票ETF,如果十债收益率更佳就配置债券ETF,这样我们可以始终持有市场上最具性价比的资产。那么如何估算股票收益率呢?我们可以参考沪深300指数的市盈率,例如现在可以从雪球上看到当前沪深300指数的市盈率是12.10倍,那么可以这样计算沪深300当前潜在的盈利收益率:盈利收益率=1/市盈率=8.26%,而此时的十年期国债收益率为2.96%,沪深300的盈利收益率远高于十年期国债收益率,此时应该更多的配置股权类资产。根据沪深300的盈利收益率和十年期国债的收益率我们还可以进行动态平衡,例如股市大涨沪深300的盈利收益率会大跌,在十债收益率不变的情况下股票的性价比会更低、债券的性价比会更高,这时候可以考虑卖出股票买入债券;沪深300没有上涨的时候十债收益率大涨也会导致股票性价比下降、债券性价比上升,反之亦然,当然这里只是理想化的的计算,更详细的计算方法和评估方式我们在下文会展开。

总之,我的投资的核心理念就是“基于十债收益率基础上的股债平衡”,利用ETF基金弥补不会选股的缺陷、利用股债性价比解决不会择时的问题,通过股债平衡的方式以更小的波动来获得合理的收益,那么这个合理的收益是多少呢?从14年至22年,包含了分红的沪深300全收益指数的年化收益是8.07%、十年期国债的年化收益是4.76%,所以我预期的长期合理收益大概率会落在6%~10%的区间,怎么样,是不是觉得很失望,但是如果我告诉你同期公募偏股类混合基金的年化收益是8.75%,这样会不会舒服了些,毕竟以更低的波动和风险获得了近似专业人士的年化收益。当然,下文会介绍一些能稍微提高一些收益的方法。

二、投资方法——如何进行股债平衡

1、市场研判与仓位分配(2023.04.08更新用中证全指判断市场估值网页链接)

(1)如何研判市场估值水平:

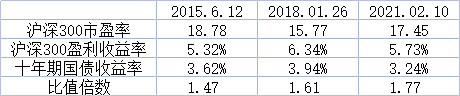

前文提到过我们可以用沪深300指数的盈利收益率和十年期国债收益率的对比来判断股票市场是否更值得投资,当前沪深300的盈利收益率=1/市盈率=8.26%,十年期国债收益率为2.96%,沪深300盈利收益率/十债收益率=2.79倍,那么如何参考这个倍数选择买卖呢?我们可以从历史中找到答案:

下面是近十年沪深300指数几个高点的历史数据:

我们可以看到,沪深300三个高点的平均比值倍数是1.62倍,越接近这个数值沪深300指数见顶的概率也就越大,所以我们可以简单的认定当沪深300盈利收益率/十债收益率<2.0倍时,股票市场就进入了高估时刻,我们需要卖出股票资产了,当倍数到1.8倍时,就要考虑将股票类资产维持在最低配了。

下面是近十年沪深300指数几个低点的历史数据:

我们可以看到,沪深300四个低点的平均比值倍数是3.19倍,越接近这个数值沪深300指数见底的概率也就越大,所以我们可以简单的认定当沪深300盈利收益率/十债收益率>2.8倍时,股票市场就进入了低估时刻,我们需要增配股票资产了,当倍数到3.0倍时,就要考虑将股票类资产维持在最高配了。

过去五年沪深300指数的平均市盈率是12.84,对应的盈利收益率是7.79%,十年期国债平均收益率大约是3.20%,可以推算出平均比值倍数是2.43倍,我们可以简单的认定2.4倍的比值倍数是中值,可以选择股票债券五五开。

(2)如何分配股债仓位:

上面我们说了如何判断股票市场估值来选择买卖,那么到底买多少呢?增配、减配是多少仓位呢?最高配和最低配是全部配置股票或是全部配置债券呢?我们可以参考格雷厄姆给防御型投资者的仓位建议:“我们建议这种投资者投资于股票的资金,决不能少于其资金总额的25%,且不得高于75%;与此相对应,其债券投资的比例则应该在75%和25%之间”,我认为这个建议是恰到好处的,当牛市来临时即使股票高估也还会一直涨,这时候保持25%的底仓可以继续享受牛市带来的收益并可以不断将上涨导致超过25%的比例转移到债券上,当熊市来临时即使股票低估也还可能继续下跌,这时候维持25%的债券底仓还可以将债券超过25%的仓位用于股市抄底。当然这扯远了,我们还是回到如何利用沪深300盈利收益率/十债收益率的比值倍数来确定股债仓位这个问题来,根据之前计算的历史数据和格雷厄姆的仓位建议,我们根据比值倍数可以制定一个简单的规则(这个规则仅供参考,不构成任何投资建议):

那么这个规则有效吗,我们可以利用历史数据进行简单的回测,先利用每年第一个交易日的沪深300盈利收益率和十债收益来做市场研判,然后利用当年沪深300指数和十年期国债指数的涨幅来计算策略的收益。

先看每年年初的比值倍数:

然后我们利用股债仓位分别乘上当年的涨幅的和作为策略在当年的收益,例如14年初比值倍数是2.51,当年应配置55%的沪深300和45%的十年国债,对应的收益率=55%*55.85%+45%*11.29%=35.80%,依此类推计算14年以来的收益:

对应的年化收益分别是:

可以看到仅仅利用沪深300盈利收益率/十债收益率的比值倍数做一些简单的股债平衡就能击败沪深300全收益指数,而且大幅降低了波动和回撤,其中9年有7年是正收益,年度最大亏损仅为9.62%,怎么样,是不是觉得这个基于十债收益率基础上的股债平衡策略不错啦,别急,后面还有能稍微提高一些收益的方法。

(3)如何应对极端情况:

前面说到个人投资的核心理念就是“基于十债收益率基础上的股债平衡”,那么如果十年期国债收益率出现了极端情况怎么办?例如如果十年期国债收益率忽然降到了1%以下怎么办?不要觉得这不可能,隔壁美帝在2020年3月的十债收益率是0.342%,如果我们的十年期国债收益率降低到了1%,那么反向计算沪深300指数的低估市盈率就会是33.33倍,这明显不合理。遇到这种情况我们该怎样面对呢?其实前文给出了一个保护性规则,就是“投资于股票的资金,决不能少于其资金总额的25%,且不得高于75%”,但是这个规则的保护性还不够强,在沪深300指数33.33倍市盈率的情况下持有75%的仓位这显然是非常危险的,所以我们还需要另一个数据来辅助我们判断沪深300指数的高估与否,这就是市盈率。例如之前计算近十年沪深300指数几个高点的历史数据时我们可以看到在高点的平均市盈率是17.33倍,那么可以简单的判定当市盈率超过16倍时市场就进入了高估,需要尽快降低股票的持仓,所以我们在研判市场估值水平时可以以沪深300盈利收益率/十债收益率的比值倍数为主,沪深300指数的市盈率水平为辅。

当然,也可能出现十年期国债收益率超过5%的极端情况,这种情况我建议还是按之前的比值倍数估值就好,这时候高配的沪深300市盈率就成了1/(5%*2.6)=7.69倍市盈率,顶配的市盈率变成了1/(5%*3)=6.67倍市盈率,当十债收益率达到这么高时显然是多配置债券更加合算。

多提一嘴,2005年1月11日的十债收益率是5.15%,此时的沪深300指数大约在15倍左右,按之前的规则来说应该低配股票、顶配债券,但是05、06、07年沪深300的收益率分别是-7.65%、121.02%、161.55%,总计433.85%的涨幅,同期中证全债涨幅是11.83%、2.81%、-2.41%,总计涨幅12.20%,股债平衡策略同期收益是6.96%、32.36%、38.58%,总计涨幅96.19%,怎么样,是不是很失望,股债平衡策略在牛市中注定是大幅跑输市场的,它最大的作用就是在提供不错的长期收益率基础上尽最大可能的保护我们本金的安全,例如06、07年市场大涨后留下的是什么呢,是08年高达65.95%的历史性跌幅,而我们的股债平衡策略在这一年收益是-65.95%*25*%+15.94*75%=-4.53%,仅仅只有4.53%的亏损,这四年沪深300的总收益率变成了81.76%,而股债平衡总收益率变成了87.28%,这再一次说明这个股债平衡策略最大的作用就是在提供不错的长期收益率基础上尽最大可能的保护本金的安全。

2、股权类投资——小规模的价值红利类ETF

(1)不考虑沪深300ETF等规模宽基吗?

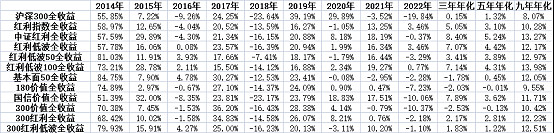

前文不是都以沪深300全收益指数作为股票参考收益率吗,怎么现在忽然变成了价值红利类指数了?别急,等我慢慢道来,不考虑沪深300是因为在过去这些年沪深300指数的收益远比价值红利类指数的收益要低,不信请看数据:

而且红利价值类指数的波动率更低:

以红利价值类ETF作为股票资产可以在降低波动率的情况下提高些收益,不过此时的市场研判需要做一些改变,由于红利价值类指数的市盈率长期都是偏低的,所以对它们的估值不能参考市盈率而是要参考股息率,我对红利价值类指数的估值主要参考中证红利指数的股息率,此时的比值倍数=中证红利股息率/十债收益率,我们同样来回顾下过去十年中证红利的高点和低点并做一个简单的回测:

下面是近十年中证红利指数几个高点的历史数据:

下面是近十年中证红利指数几个低点的历史数据:

可以看到,中证红利的估值难度可比沪深300难多了,例如在21年的那个高点比值倍数居然远高于18年的低点,难道在高点比在低点还更值得投资?近些年来,中证红利与沪深300的相关性越来越弱、波动也越来越低,参考过往的数据很容易做出错误的判断,这里根据过往的历史和简单的逻辑制定一个简单的仓位规则:

个人认为当中证红利股息率高于十债收益率50%时是非常有吸引力的,当中证红利股息率低于十债收益率时债券性价比更高,下面也做个简单的回测:

当股债平衡策略应用到中证红利上时,明显效果更差了,优点一是帮我们躲过了18年的大跌、二是9年只有1年亏损且最大亏损是1.91%,但是代价是收益的大幅下滑,如果一直顶配中证红利底配国债的话年化收益应该是11.14%,一通操作后收益率反而下降了许多,这说明与沪深300不同,中证红利是一只适合长期持有的指数,对于中证红利而言,我们只需要在市场极度高估时低配或底配就行了,不需要太多的操作,那么什么时候中证红利算高估了呢?结合历史数据看有三个标准:一是股息率低于十债收益率,二是市盈率超过10倍,三是股息率低于4%,三个条件满足两个我们就可以判断中证红利处于高估阶段,该低配或底配了。

小结:与沪深300不同,对于中证红利我们要耐心的长期持有,只在市场极端的情况下做一些操作。

(2)不考虑科技、消费、医药长牛行业基金吗?

消费、科技、医药都是长牛行业,类似的还有创业板指数、科创50等成长类指数,这些指数在过去取得了巨大的成功,我相信在将来它们同样可以再创辉煌,但是这些高波动的质量成长类指数并不适合我,以中证医药指数为例,它在18年底至21年初从7165.34点一路上涨到了17718.23点,涨幅147.29%非常可观,然后它又在去年年末跌到了8773.93的低点,跌幅50.49%,有多少普通人能真正吃到大利润躲过大下跌呢,起码我是不能的。而且14年至今中证医药全收益指数涨幅69.91%、年化6.07%,中证消费全收益指数涨幅369.75%、年化收益18.75%,中证科技全收益涨幅196.84%、年化12.85%,中证红利全收益涨幅218.18%、年化13.72%,长期来看中证红利的收益能力一点也不算差,长期持有中证红利就能在波动低、操作少的基础上获得不错的收益,何乐而不为呢。

(3)为什么要选择小规模的ETF?

因为小规模的ETF更能享受到打新带来的超额收益,我们以场内历史最悠久的小规模价值红利打新基金价值ETF为例,其14年以来的年化收益为11.57%,跟踪指数的全收益指数年化收益为9.55%,轻松获得了近2%的年化超额收益,而大部分价值红利指数的全收益指数年化收益都在12%左右,如果能找到几只小规模的价值红利ETF分散持有,根据以往的数据是可以有14%+的预期收益的。那么打新收益会消失吗,我认为短期内是不会消失的,毕竟不让投资人吃一些新股的福利新股还怎么发行、融资还怎么继续。

3、债权类投资:

前文赘述的都是股权类投资品种的选择和仓位的确定,接下来来聊聊债券仓位应该如何分配。对于债权类投资要力求稳定,毕竟前面已经配置了很多的股权类资产,原本这方面是应该以配置国债等无风险的利率债为主,但是鉴于A股市场的特殊性,债权类资产我会优先考虑配置一些保守转债,其次才是债券ETF。

(1)转债投资:

对于转债投资,目前参与的比较多的策略有如下几种:

A:纯债策略:

到期收益率>十年期国债收益率,由于这类转债是用来替代纯债的,所以对正股的质地要求要更高些,以配置评级为AAA、AA+的为主。

B:双低策略:

双低值=转债价格+溢价率*100<130,以轮动持有为主,当双低值>140或者价格>130时考虑卖出换成其他双低转债。

C:小盘策略:

剩余规模<3亿、到期收益率>0,如果溢价率很高盘中出现脉冲式上涨可以考虑卖出,如溢价率不高可考虑考虑收盘价格超过130元时卖出一半,另一半可以在收盘价超过130元且从高点回落超过10元卖出。

D:临期博弈策略:

剩余年限在0.5~2.0年、年化到期收益率>-3.0%或持有到期总亏损<3.0%、财务状况不佳、有下修可能,配置这种类型转债就是赌转债发行公司会采取下调转股价等方式促使转债持有人转股,一般宣布下修后都会有一波跳涨,所以我们可以在它宣布下修后就考虑卖出,也可以考虑下修后卖出一半,价格超过130元卖出剩下的一半,不过无论如何都在要到期前卖出,不然利息税可不低。

E:个债仓位选择:

对于评级为AAA和AA+、正股质量较好的纯债类转债买入上限为5%;对于双低转债,评级为AAA和AA+的买入上限为3%,评级为AA、AA-、A+、A、A-的买入上限为1%,评级低于A-的买入上限为0.6%;对于小盘转债和临期博弈转债,买入上限为0.6%;转债的配置还是分散些好。

F:为什么不考虑转债基金:

既然投资转债这么复杂繁琐,那为什么不考虑转债基金呢?我们可以先来看一下一些转债指数的历年收益率:

可以看到,作为转债ETF跟踪指数的中证转债指数近五年表现实在不佳,而跟踪全市场可转债主动基金的中证转债债基指数表现不佳且波动巨大,反而全市场转债等权指数巨幅跑赢了二者,这说明和股票市场不一样,转债市场个人投资者只需稍微做出一些努力,就可以大幅跑赢专业人士,再更新一个各种转债策略的历年收益供大家参考:

这里的数据摘取自封基老师和集思录和尚老师,可以看到普通投资者即使只分散配置最低价格或最高到期收益率的转债定期做一些轮动也能取得不错的效果,当然如果还是嫌自己配置转债麻烦那就老老实实把债权部份的投资交给场内的各种债券ETF吧,省心又省力。

(2)纯债投资:

纯债投资是最简单的,股债平衡策略到了需要增配债券时而转债市场又没有机会我才会考虑纯债投资,场内的债券类ETF大多都跟踪的是利率债指数,几乎是0违约风险,不过在配置债券时还是需要考虑一下市场的利率的,一般来说利率较高时更适合配置长债品种,利率较低时更适合配置短债品种,如何判断利率的高低呢,这里提供一张十年期国债到期收益率的历史数据图:

什么时候算利率高呢,这个也没有一个合适的标准,不过过去十年十年期国债收益率的平均值在3.50%左右,这样来看起码当前多配置些短债是合理的选择,当然也可以选择长短债均衡配置,无视市场利率的变动。

以上内容仅是个人的一些浅显投资理念和方法,不构成任何投资建议哦,也欢迎大家提出批评和建议,下面一节是收集的一些数据和一些粗浅的分析,大家凑合看看就好。

三、文章目录——一些值得参考的数据与信息

A、红利价值类ETF研究

(1)一些红利价值类指数和ETF的基本信息:

3、红利低波与红利低波ETF(网页链接);

4、红利低波100与红利100ETF(网页链接);

5、国信价值与价值100ETF(网页链接);

6、中证红利与中证红利ETF三兄弟(网页链接);

7、标普中国A 股大盘红利低波50与红利低波50ETF(网页链接);

8、标普红利机会指数与华宝红利基金(网页链接);

(2)一些分析与研究:

1、关注的一些红利价值类指数和ETF年度数据统计(网页链接);

2、红利ETF历年分红数据探究(网页链接);

3、富国中证红利指数增强分红探究(网页链接);

4、几只红利类ETF2022年分红数据及分红规则(网页链接);

B、债券类数据与研究

场内的债券ETF大多是利率债,其实也没啥好说的,大家看看数据就好。

1、场内货币基金数据对比分析(网页链接);

2、场内的一些债券ETF及跟踪指数的年度收益数据(网页链接);

3、债券收益与利率的关系(网页链接);

4、场内的一些债券ETF数据分析(网页链接);

5、美国加息期间美国国债的表现(网页链接):

C、转债类数据与研究

转债投资还在慢慢学习中,目前主要投资方向是高YTM转债、双低转债、低价小盘债和低价临期债![]()

1、如何评估可转债市场的整体估值(网页链接);

2、中证指数公司的转债作业值得抄么(网页链接);