更新下判断市场估值的一些数据,之前一直用沪深300的盈利收益比判断市场估值,现在感觉还是有些片面,用中证全指可能要更全面一些,本文是对首页置顶文章部分内容的修改。

(1)如何研判市场估值水平:

个人主要用中证全指指数的盈利收益率和十年期国债收益率的对比来判断股票市场是否更值得投资,当前中证全指的盈利收益率=1/市盈率=5.80%,十年期国债收益率为2.87%,中证全指盈利收益率/十债收益率=2.02倍,那么如何参考这个倍数选择买卖呢?我们可以从历史中找到答案:

下面是近十年中证全指指数几个高点的历史数据:

我们可以看到,中证全指三个高点的平均比值倍数是1.20倍,越接近这个数值中证全指指数见顶的概率也就越大,考虑到15年行情的极端性,参考近两次高点的数据更合理,大致可以认定当中证全指盈利收益率/十债收益率<1.40倍时,股市就进入泡沫时刻。

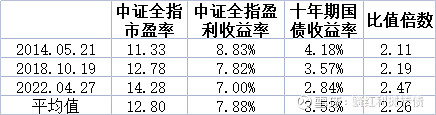

下面是近十年中证全指指数几个低点的历史数据:

我们可以看到,中证全指四个低点的平均比值倍数是2.26倍,越接近这个数值中证全指指数见底的概率也就越大,所以我们可以简单的认定当中证全指盈利收益率/十债收益率>2.2倍时,就可以考虑将股票类资产维持在最高配了。

过去十年中证全指指数的平均市盈率是17.35,对应的盈利收益率是5.76%,十年期国债平均收益率大约是3.20%,可以推算出平均比值倍数是1.80倍,我们可以简单的认定1.80倍的比值倍数是中值,此时可以选择股票债券五五开。

(2)如何分配股债仓位:

参考格雷厄姆给防御型投资者的仓位建议:“我们建议这种投资者投资于股票的资金,决不能少于其资金总额的25%,且不得高于75%;与此相对应,其债券投资的比例则应该在75%和25%之间”,根据中证全指盈利收益率/十债收益率的比值倍数的历史数据可以制定一个简单的规则(这个规则仅供参考,不构成任何投资建议):

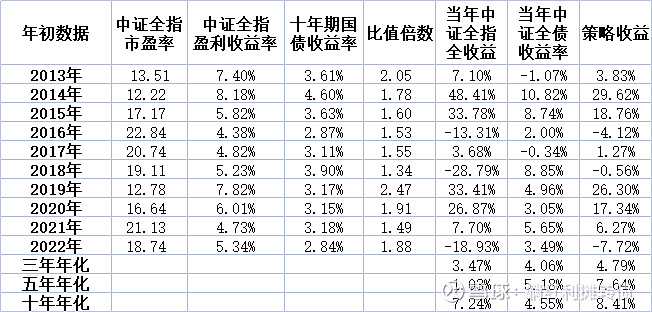

那么这个规则有效吗,我们可以利用历史数据进行简单的回测,先利用每年第一个交易日的中证全指盈利收益率和十债收益来做市场研判,然后利用当年中证全指指数和十年期国债指数的涨幅来计算策略的收益。

数据如下:

总的来说,利用股债性价比去配置资产大体上是有效的,在降低波动的的基础上小幅提高了收益率。

(3)如何应对极端情况:

前文讲的是如何利用中证全指盈利收益率与十年期国债收益率研判股票市场的相对估值,在大部分时候这个方法是可行的,但是在极端情况下,比如说利率极端的低,这时候相对估值很容易失真,所以在计算相对估值的时候也应该参考过去十年中证全指市盈率、市净率水平分析一下中证全指的绝对估值,参考wind的数据如下:

目前中证全指市盈率17.22,市净率1.66,绝对估值大致在近十年中等略低的水平,再考虑到较高的股债性价比,此时维持60%~70%较高仓位的股票资产配置是合适的。

以上内容是对个人主页置顶文章部分内容的更新,仅供参考。$中证全指(SH000985)$ $沪深300(SH000300)$ $中证500(SH000905)$