#新能源汽车# #比亚迪# $比亚迪(SZ002594)$ $比亚迪股份(01211)$ @今日话题 @雪球创作者中心

17日,比亚迪公布第三季度的业绩预告。

第三季度盈利55-59亿元,比去年同期增长3.34-3.65倍。

不少机构也立刻发表简评:认为比亚迪的业绩是超预期的。

其实简单算一个账,第三季度比亚迪乘用车销量53万辆,利润55-59亿元,扣除电子和其他的盈利,暂且按照50亿元计算:用50亿元净利润除以53万辆车,单车利润在9434元左右。

这意味着在第三季度比亚迪基本上实现了单车利润接近1万元的水平。

也许对比特斯拉和豪华品牌而言,单车1万元的净利润不算什么?

但是对于自主品牌而言,单车净利润1万元已经是非常优秀的成绩了。

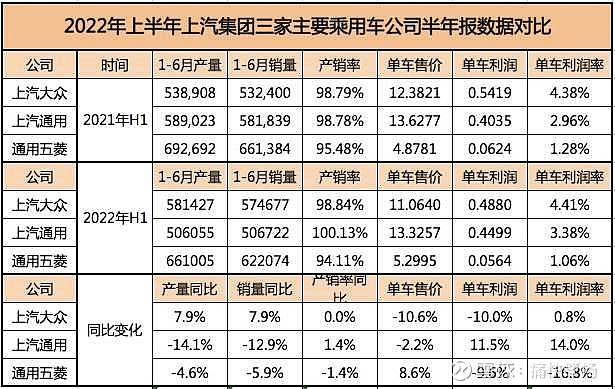

我们可以用上汽集团旗下的三个子品牌上半年的营收和产销情况来看一看。

1、上汽大众:22年H1的营收为635.82亿元,归母净利润为28.04亿元,销量为53.24万辆,单车利润为4880元,同比下滑10%。

2、上汽通用,22年H1的营收为675.24亿元,归母净利润为22.80亿元,销量为58.18万辆,单车利润为4499元,同比增长11.5%。

3、通用五菱:22年H1的营收为329.67亿元,归母净利润为3.51亿元,销量为66.14万辆,单车利润为564元,同比下滑9.6%。

即便是和上汽大众相比,单车净利润1万元也是非常优秀的成绩了。更何况在上游持续涨价的前提下,能够有这个成绩实属难得。

看完单车利润,在来看单车利润率,比亚迪Q3的单车均价(扣除增值税后)大月在15万元左右,按照1万元的单车净利润计算,大约在6-6.5%之间。

这个数据比大众的4.41%,高出接近50%,比上汽通用的3.38%,高出80%,更不要说和长城的3.31%、吉利的2.67%相比了。

所以,从单车利润和单车利润率两个指标来看,1万元利润和6%的净利润率,基本上是自主品牌相对领先的水平,处于整个行业的平均水平,基本上和合资品牌国内的利润率持平。

当然,这个利润和豪华品牌以及特斯拉相比,比亚迪依旧有进步空间。

同时,还有不少朋友担心明年的补贴退坡对盈利的影响。 目前来看主要有三个方式来对冲。

第一,规模降本,今年的销量在200万量级,明年超过350万量级,通过规模的增长能够大致抵消插混的补贴脱坡(5000元左右);

第二,提高ASP,通过提升中高端产品、以及出口的份额来实现,腾势+星空+潮牌都是30万以上的产品定位,虽然明年尚不能提供足够销量支撑,但海洋和王朝的25万+的产品占比目前已经提升到20%左右了,预计明年能够到25%左右;

第三,调整插混和纯电的销量比例,进一步减少纯电补贴退坡的影响,9月比亚迪的插混销量已经领先纯电车型销量了,明年随着A级插混的逐步放量预计插混的领先幅度会继续增加。

如果大家想要计算估值的话,今年1-9月份的平均利润,7000元可以作为底线。而第四季度的平均利润,可以作为上限来计算盈利水平(毛估估在240-350亿元之间)。