原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

陆家嘴过往的盈利能力表现不错,分红率也有50%,算是不错的投资标的,如果说到折价的“陆家B”就更显其投资价值。可惜最近二年的盈利发生较大倒退,分红也随之大幅减少。自己对他的看法也发生了较大变化,在“陆家B”股价创新低之时,曾发表过相关文章(见下图),当时的股价尚有0.597美元,

与目前2023年8月29日的盘中价0.484美元相比,又下跌了19%,真是“雪上加霜”。

对该股我自己的买入标准只有一个,就是股息率。过往陆家B的股息率普遍在8%以上,当前3.31%的股息率,显然不是本人买入的时机。

由于要达到本人股息率8%的标准,无非有两种办法。第一种就是业绩大幅提升,由于过往分红率在50%,这样股息率就能达到8%。

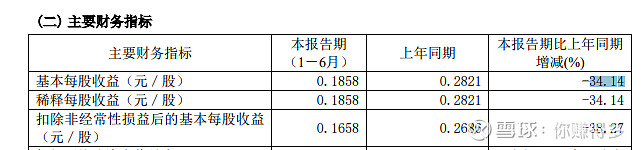

2023年中报比去年同期下跌34.14%。

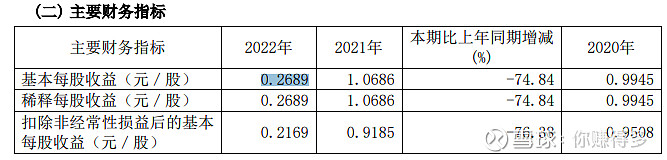

看来能保证2022年的业绩每股0.2689元,还是非常有挑战性。

可能有人反驳,半年已经完成0.1858元,时间过半,业绩过半,为何全年业绩反而非常有挑战性?看看2022年的季度业绩,你就明白了。

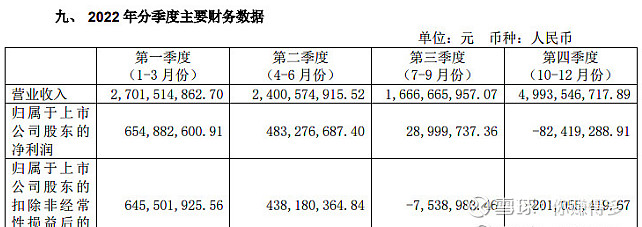

陆家嘴在2022年度的第三季度和第四季度连续两个季度出现亏损,所以上半年的业绩表现,并不能保证全年业绩,更何况目前上半年的每股盈利还出现倒退。

这样看业绩大幅提升的可能性不大(但愿我这个假设是错的)。

另外一个我买入的标准就是股价下跌,股息率被动提升。

按当前股价0.484每股美元计算,股息率3.31%,每股可分红0.0160204美元,要达到本人8%的股息率,股价需下跌至0.200255美元,与目前股价存在较大差距。

可能有人说:“你死心吧,不可能等到这样的价格。”

我默默的回应:没有问题,能达到我买入标准就买,没有达到就等。反正我有自己的选股标准,我严格执行就可以了。其他的就随缘吧!

有关本人对“陆家嘴”的跟踪,也可以参考链接:

补充说明:

1、以上观点难免有所错漏,请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$招商蛇口(SZ 001979)$、,$金地集团(SH 60383)$、$万科A(SZ 000002)$、$保利发展(SH 600048)、$陆家嘴(SH 600663)$、$陆家B(SH 900932)$。