作者: “你赚得多”

上周(11月5日)与大家分享了我的<一间毛利率近70%的房企,你有兴趣了解吗?>一文,从2021年前三季度、2020年、2019年的毛利率、2011年--2020年近10年的净资产收益率、2011年--2020年近10年的分红率这三方面,对陆家嘴A(SH 600663)和陆家B股(SH:900932)进行了分析,本次从经营状况继续对其进行分析。

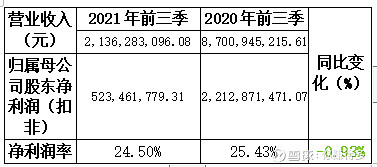

一、2021年前三季的净利润率

2021年前三季的净利润率与去年同期相比,有轻微下降。

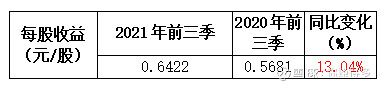

二、2021年前三季的每股收益

2021年前三季的每股收益与去年同期相比,,有双位数的上升。鉴于陆家嘴过去50%的稳定分红率,预计2021年的分红会再创新高。

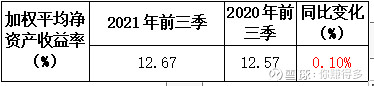

三、2021年前三季的加权平均净资产收益率(%)

2021年前三季的加权平均净资产收益率与去年同期相比,有轻微上升。

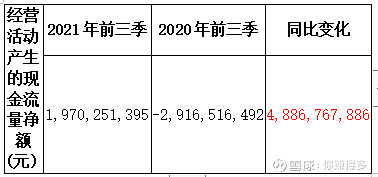

四、2021年前三季的净现金流

2021年前三季的净现金流与去年同期相比,有明显改善。

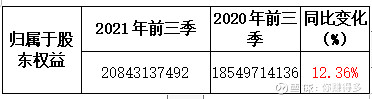

五、2021年前三季的归属于股东权益

2021年前三季的归属于股东权益与去年同期相比,,有双位数的上升。

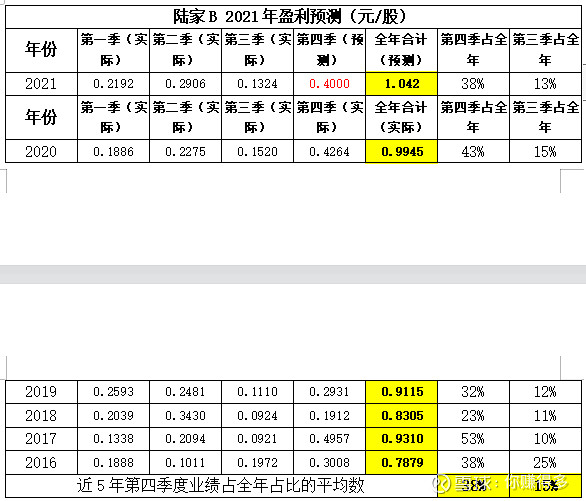

从上述的经营状况来看,同期多项指标均有增长,显示陆家嘴经营继续好转。再分析其目前股息率。(假设2021年盈利1.042元,分红50%,即分红为0.521元人民币,折算为美元为0.08153元)

以2021年11月19日陆家B股(SH:900932)收盘价0.906美元计算,目前理论股息率为:9%。(本次不涉及陆家嘴A(SH 600663)的股息率计算)

如果你相信中国经济继续向前发展,一定不会怀疑上海的表现。如果要看上海的表现,相信大部分人都会选择浦东新区。如果要看浦东新区的表现,相信大部分人都会选择浦东新区CBD。陆家嘴是浦东新区CBD拥有最多写字楼的开发商之一(见下图来自2020年年报介绍)。

看看港股房企中,华润置地(HK:01109)和龙湖集团(HK:00960),他们的PB估值长期高于其他房企(华润PB1,龙湖PB1.83,PB按公允值计算),其主要原因就是拥有成熟的商业物业,能保证有持续稳定的现金流。现价股息率9%,PB1.12的陆家B股(SH:900932),不敢说优于华润置地(HK:01109)和龙湖集团(HK:00960),但估值低却是不争之事实(PB按成本法计算)。

在此声明:本人并未推荐该股票,只是提供上述数据供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,请勿据此作出投资决定)。

2021年11月20日早

(原创不易,请尊重劳动成果,转发请标明出处。)