原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

陆家嘴是上海陆家嘴的“大地主”,其租赁物业规模在上海也是深有影响力,而且作为A股较早公布2023年中报的房企,自然进入本人的观察范围。

一、“喜”的方面

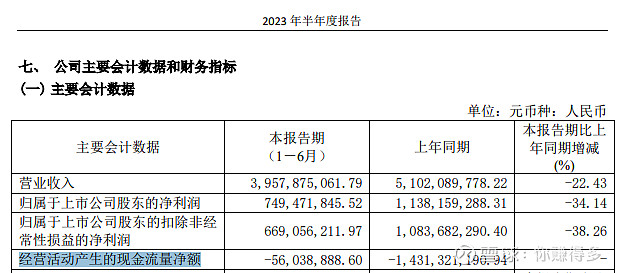

1、经营活动产生的现金流量净额有所改善

虽然仍是负数,但由2022年中报的-14.3亿元减少到目前的-0.56亿元。

2、部分业务较去年同期出现双位数增幅

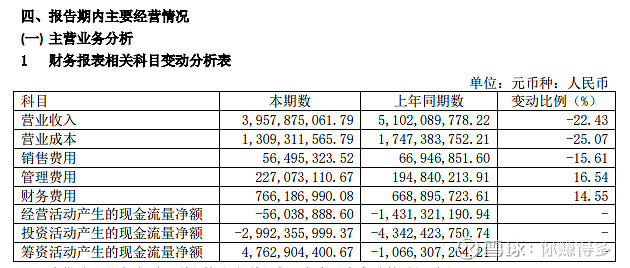

其中:物业租赁现金流入23.22 亿元(下图来自2023年中报),比去年同期增长35%。

而物业管理及服务性收入10.01 亿元(下图来自2023年中报),比去年同期增长32.58%。

二、“忧”的方面

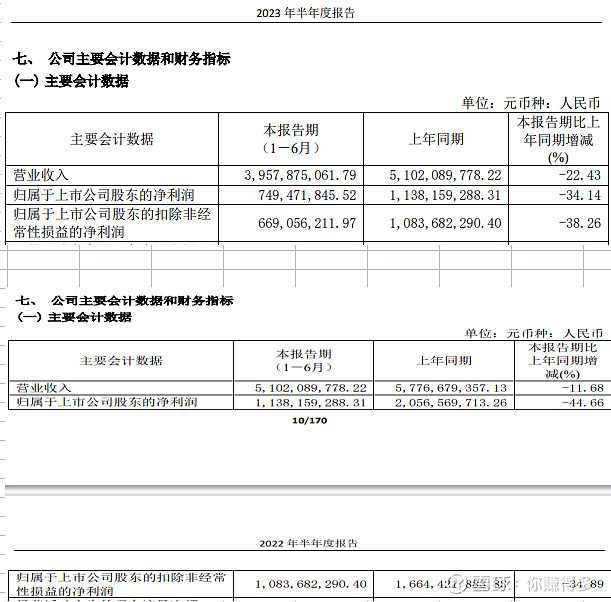

1、归母净利润连续两年出现双位数的负增长

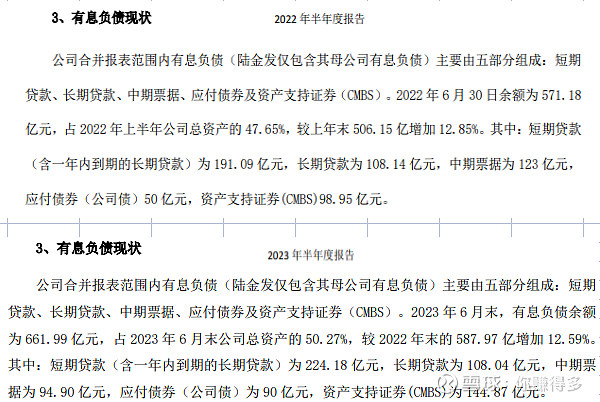

2、归母净利润下跌的同时,有息负债反而还增加

这也导致财务费用在贷款利率下降的大背景下,财务费用在上升。

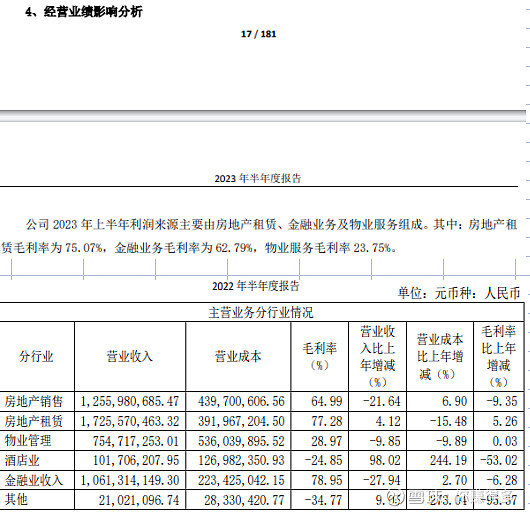

看到上面的营业收入和归母净利润都出现下跌,我的判断就是“房地产销售”和“金融业收入”业务拖累所致。

虽然没有披露“房地产销售”的毛利率,但房地产租赁、物业管理的毛利率表现还算稳定,而金融业收入毛利率出现较大跌幅。

“金融业收入”主要就是陆家嘴信托了,由于市场上大部分的信托与地产息息相关,而目前信托暴雷可能才是刚开始(特别提醒,这并非说陆家嘴信托会暴雷,只是想表达目前信托环境之难),要指望未来金融业收入的改善,短期来看可能性不大。

至于“房地产销售”,看2023年下半年的工作计划,

仍是商业物业为主。商业物业的毛利率能有多高,估计大家也有所听闻。

这样看来,“陆家嘴”2023年的盈利依然“挑战重重”!

有关本人对“陆家嘴”的跟踪,也可以参考链接:

补充说明:

1、以上观点难免有所错漏,请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$招商蛇口(SZ 001979)$、,$金地集团(SH 60383)$、$万科A(SZ 000002)$、$保利发展(SH 600048)、$陆家嘴(SH 600663)$、$陆家B(SH 900932)$