原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

在没有特别利空消息的情况下,陆家B股价今年一路下跌。如果按雪球“不复权”计算,2023年5月31日收盘价0.597美元创出了历史新低。

陆家B股价创新低,究竟是什么原因?短期的股价涨跌,要寻找答案并不容易。我只能根据2022年报和2023你第一季报来尝试寻找答案。

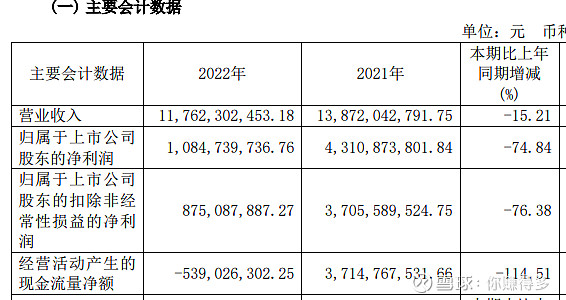

2022年报显示:归母净利润比2021年下降75%。同时现金流量净额也出现大幅度减少。

归母净利润减少的原因,2022年报解释为:各行业的毛利率出现较大幅度下降。

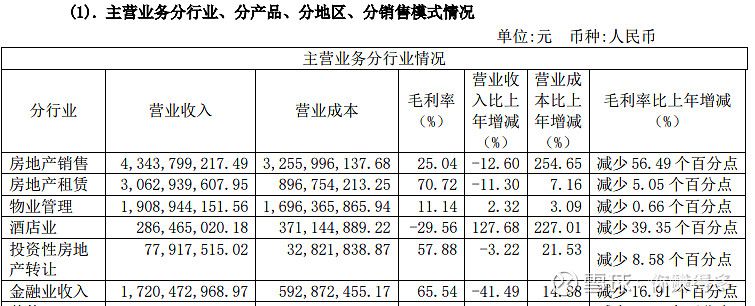

这样的情况,会否在2023年“不复存在”呢?要判断2023年,主要看构成营业收入的最重要三个分行业即可:房地产销售、房地产租赁、金融业收入。

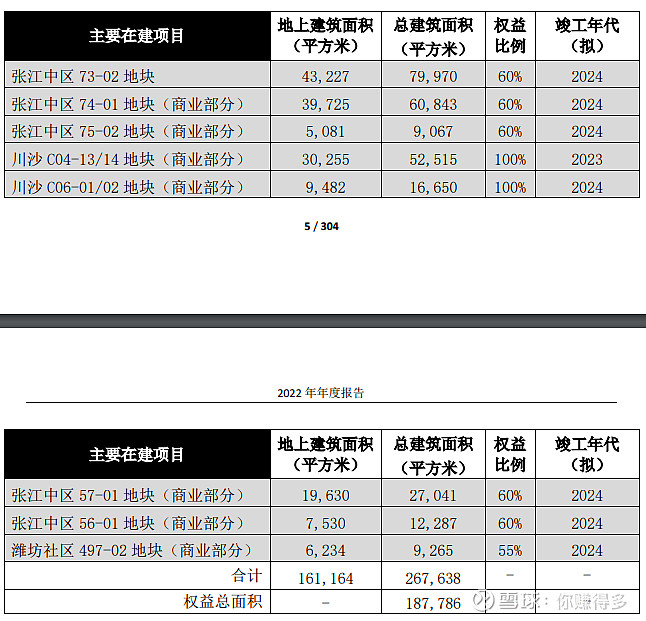

房地产销售:能提供营业收入的,前提是要竣工交付。2023年达到竣工的项目,大部分都是商业。

商业毛利率比住宅毛利率低,大家应该不会有异议吧。而其他住宅项目由于以天津、苏州为主,估计毛利率也不会有明显改善。

房地产租赁:由于2022年受到疫情影响,国企有免租的责任,所以毛利率出现轻微的下跌。由于这个免租的影响在2023年不复存在,估计2023年房地产租赁会轻微上升。

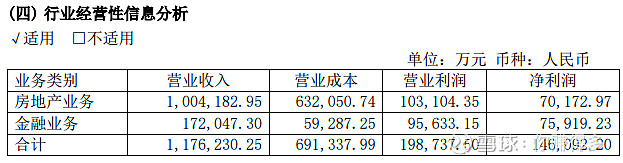

金融业:以2022年为例,金融业营业收入仅有17亿元,但创造出来的净利润却有7.5亿元。而营收收入规模比他大接近5倍的房地产业务,创造出来的净利润还没有金融业多。假设2023年营业收入和构成与2022年类似,在目前金融环境多变的环境下,金融业还能以“五分之一”的营业收入创造出“一半”的净利润奇迹,我还是有所保留。

而且,2022年报中对2023年的金融工作,也提出要“妥善处置风险”,在处置风险的前提下,如果还指望利润能大增,估计也不太现实吧?

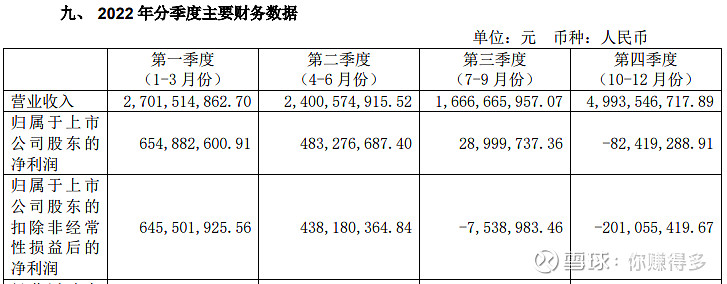

除了这些,我还对他2022年度的季度盈利出现“大起大落”表示不解。

大部分的房企的利润集中在下半年,尤其是第四季度,而陆家嘴在2022年度却是每季度利润下降。而2023年第一季度的利润也比2022年同期下降,我也表示“热切关注”。假如2023年复制2022年的走势,第一季度就是全年最高的季度盈利,那情况是否更不妙?

如果说“陆家B”是“陷阱”,由于过往多年的分红率稳定在50%,我觉得还不一定。那么说是“机会”,自己又看不清。只能归咎于自己“认知水平”有限,所以也无法给大家建议。

有关本人对“陆家嘴”的跟踪,也可以参考链接:

补充说明:

1、以上观点难免有所错漏,请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$招商蛇口(SZ 001979)$、,$金地集团(SH 60383)$、$万科A(SZ 000002)$、$保利发展(SH 600048)、$陆家嘴(SH 600663)$、$陆家B(SH 900932)$。