作者: “你赚得多”

陆家嘴(SH 600663)已经公布2021年年报,

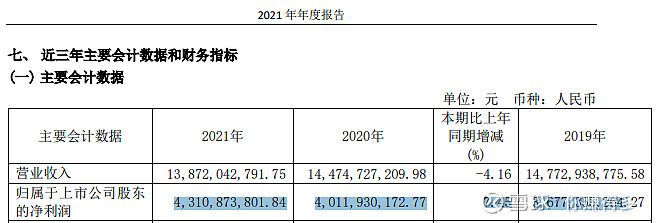

单看归属股东净利润来看,仍然表现优秀,连续3年实现正增长。正所谓“居安思危”,增长中本人看到了隐忧不少:一、金融业务占年度利润过大,一旦产生波动,可能影响2022年度利润。二、房产租赁业务由于落实政府的减租政策,可能影响2022年度利润。三、房地产销售业务由于苏州地块存在污染,或面临经济损失。

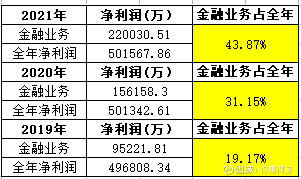

一、金融业务占年度利润过大,一旦产生波动,可能影响2022年度利润。

根据最近3年的年报公布的营业收入构成来看,

金融业收入占年度的营业收入由2019年的13.17%跃升至2021年21.2%,金融业收入占2021年营业收入的五分之一。与之相对应的是,金融业的净利润占年度的净利润比重更大。

金融业利润占年度的利润由2019年的19.17%跃升至2021年43.87%,金融业利润接近2021年年度利润的50%。

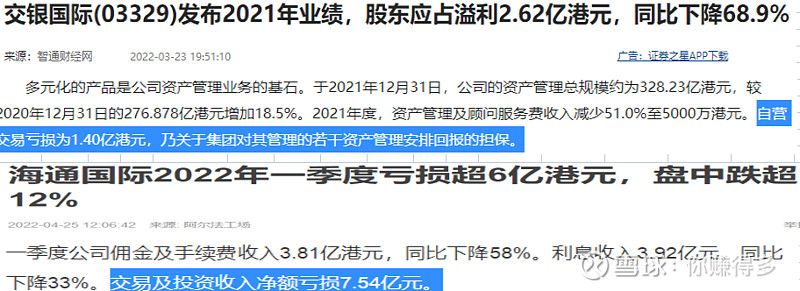

金融业的特征就是杠杆大,波动大,谁也无本事说:我的业务可以在低风险的情况下,获取高利润。即使过往盈利的优秀生,如交银国际、海通国际,也难逃交易亏损。

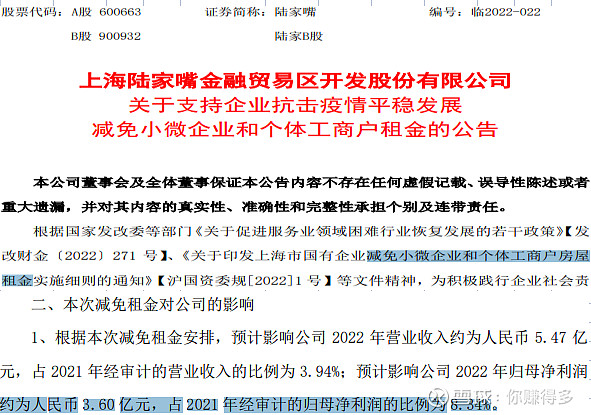

二、房产租赁业务由于落实政府的减租政策,可能影响2022年度利润。

根据二〇二二年四月二十九日发布的公告,

由于落实政府的减租政策,可能影响2022年归母净利润3.6亿,占2021年度的8.34%。

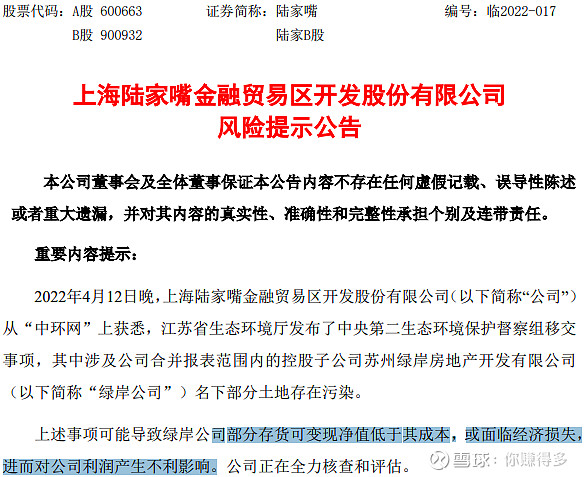

三、房地产销售业务由于苏州地块存在污染,或面临经济损失。

根据二〇二二年四月十四日的公告,

存货可能低于其成本,或面临经济损失。

虽然本人之前一直看多陆家嘴(SH 600663),特别是陆家B(SH 900932),但以上三点的隐患,估计会对2022年度的净利润有一定冲击。为了贯彻自己一直以来的“安全边际”,对其估值,本人会进行相应的调整。

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如陆家嘴(SH 600663)、海通国际(HK 00665)、陆家B(SH 900932),未来股价一定不一定走低,上述分析仅是不成熟的看法。以上提及的股票仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2022年5月2日

(原创不易,请尊重劳动成果,转发请标明出处。)