原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每周分享多篇房产+财富干货,让你跑赢“同龄人”!

上市企业:陆家嘴,其资产主要在上海浦东陆家嘴,陆家嘴在上海浦东是最核心的位置,根据360百科介绍,陆家嘴是上海金融中心的核心功能区。

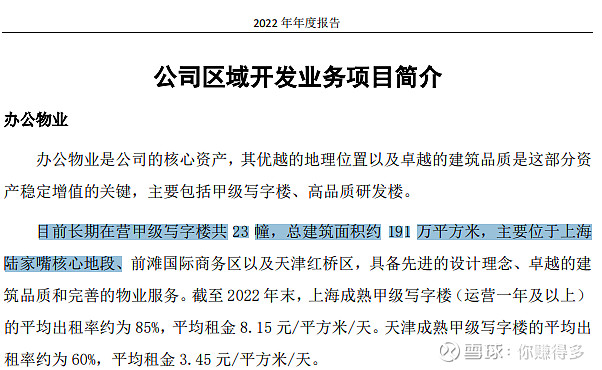

以办公物业为例,该公司在陆家嘴拥有接近191万平方米的物业。

可以说,陆家嘴就是“上海浦东大业主”。

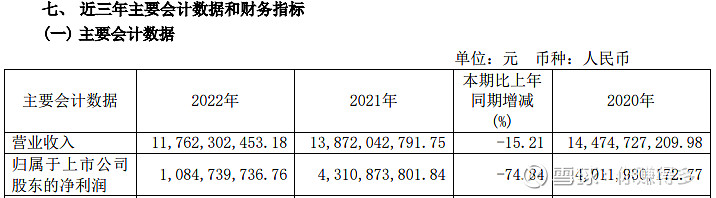

根据2022年年报,陆家嘴归母净利润出现雪崩式的下滑,比2021年同期下降约75%。

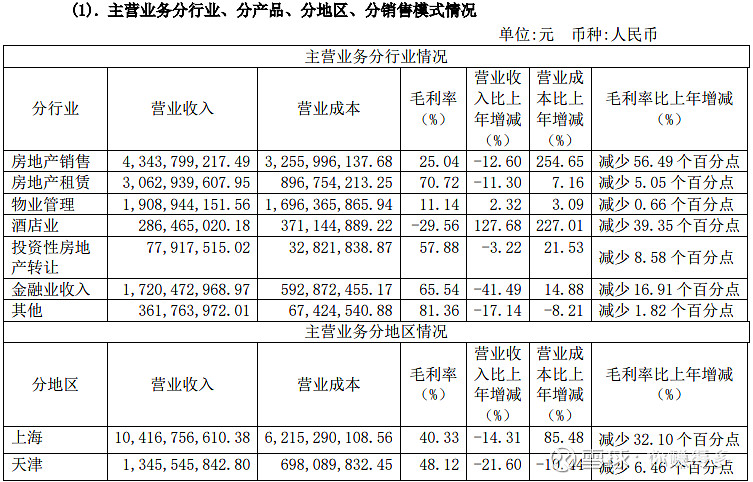

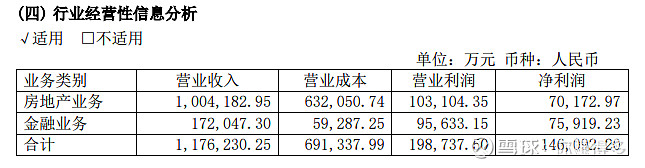

按行业区分营业收入:

2022年营业收入中房地产销售占比大,而毛利率下降约57%,应该是导致2022年度归母净利润大幅下降的最主要原因。

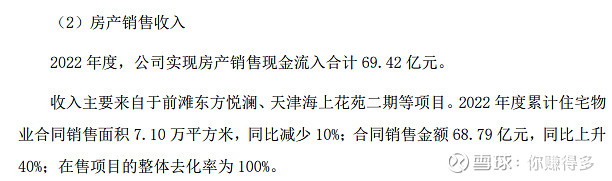

但根据披露的“房产销售收入”,住宅的销售面积在减少,销售金额在提升,可以理解为销售单价在提高。但毛利率却相反出现大幅下降,能解释的原因只能是营业成本太高了(或者理解成获取的土地成本太高),无法把销售单价提高转换成毛利率的提升。

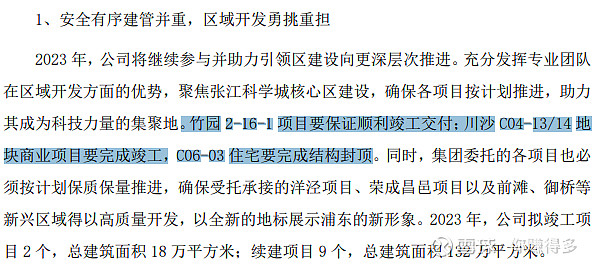

房地产的销售在2023年会否有所改善?根据2023年披露的工作计划,竣工项目仍以商业为主。

而办公楼宇方面的营销也集中在相对商业氛围不浓厚的前滩商务区和张江科学城。

如果指望房地产销售靠商业去拉动2023年毛利率的提升,这样还是太难吧?

还有一点2022年度的金融业务的营业收入仅占总体15%,但净利润(特别提醒:该利润不是归母净利润)却占总体50%以上。

大家都知道金融业务波动非常大,2023年能否再创“单骑救主”的奇迹?目前看来不好说。

综上所述,“上海浦东大业主”,2022年净利润是扛不住了。至于2023年,仍不乐观。

当然以上观点难免有所错漏,请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如$金地集团(SH 600383)$、$外高桥(SZ 600648)$、$陆家嘴(SH 600663)$,$华发股份(SH 600325)$、$万科A(SZ 000002)$、$保利发展(SH 600048)$仅供自己参考,各位请勿对此作出任何投资决定。如有违反,风险自担。