原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

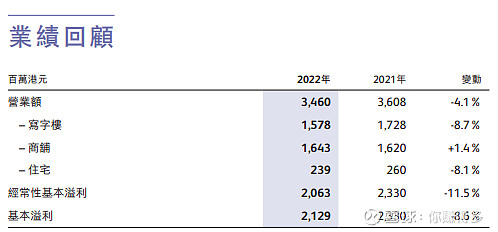

“希慎兴业”2022年的营业收入是3460百万港元,比2021年下降约4%,。由于“希慎兴业”2022年的营业收入都是租务收入。所以写字楼和住宅的租务营业收入下降特别引起我的关注。

写字楼和住宅的租务营业收入下降较大,都下降8%以上。这样的影响是偶然出现,还是有一定的延续性?

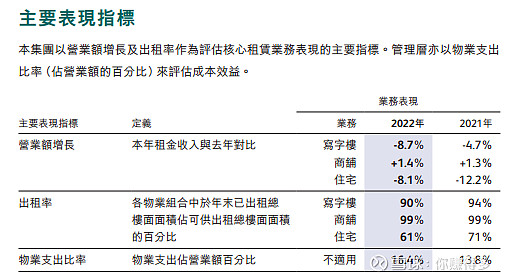

看2021年和2022年,写字楼和住宅无论是营业收入,还是出租率都出现下降,而商铺仍保持稳定,这显然不能把业绩下滑简单归咎于疫情。可能更多的是市场已经发生变化。

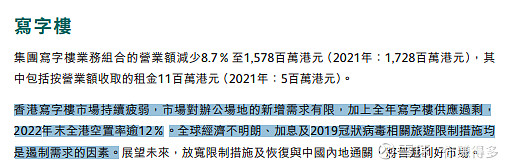

根据2022年报对写字楼市场的分析:全港写字楼空置率已经超过12%。

虽然公司认为通关会利好市场,但这个利好能否立即反映在2023年的写字楼租务上,本人仍持“谨慎”态度。

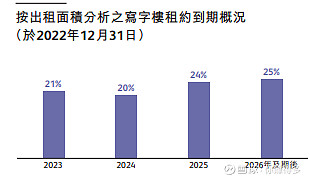

而且预计2023年有21%的写字楼租约到期,在目前没有重大利好的背景下,无论是营业收入,还是出租率,估计仍然“承压”。

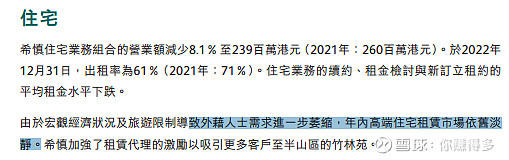

至于住宅租务,2022年报认为营业收入的减少是由于外籍人士需求减少,2023年会否改善,本人仍持“谨慎”态度。

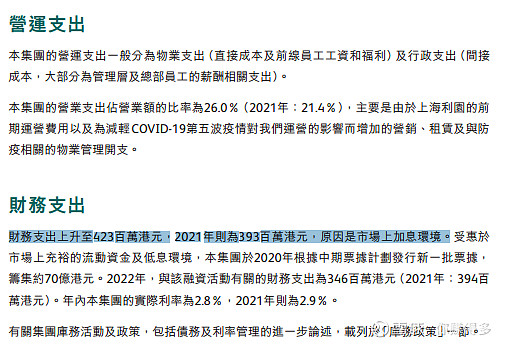

在营业收入没有明显改善的情况下,营运支出和财务支出在2023年预计会进一步增加,这点从2022年报的数据也可看出。

毕竟随着上海利园的开业,你说运营费用是增加了,还是减少呢?而2023年的贷款利息,是不是比2022年还高了几个档次,这样的财务支出是否只能增加而不可能减少?

所以说,“希慎兴业”2023年业绩仍然面临挑战。

有关本人对“希慎兴业”的跟踪,也可以参考链接:

补充说明:

1、以上观点难免有所错漏,请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$招商蛇口(SZ 001979)$、,$金地集团(SH 60383)$、$万科A(SZ 000002)$、$保利发展(SH 600048)、$华润置地(HK 01109)$、$希慎兴业(HK 00014)$。