作者: “你赚得多”

随着国内地产“高杠杆、高负债、高周转”模式的谢幕,“低杠杆、低负债“的模式重新获得市场的认同。其中港资中的投资物业模式更引起本人的浓厚兴趣。

如果说港资中,以“低杠杆、低负债“为代表的企业,这三间企业肯定是其中的杰出代表:九龙仓置业(HK 01997)、希慎兴业(HK 00014)、恒隆集团(HK 00010)。

本人曾在2022年4月24日发布一文《九龙仓置业 PK 希慎兴业》,本文继续对恒隆集团 和希慎兴业进行对比。对比的内容仍然是年报中的:资产负债表、合并利润表、现金流量表这三个表,这三个表是判断一间公司质素的重要表格。

一、资产负债表

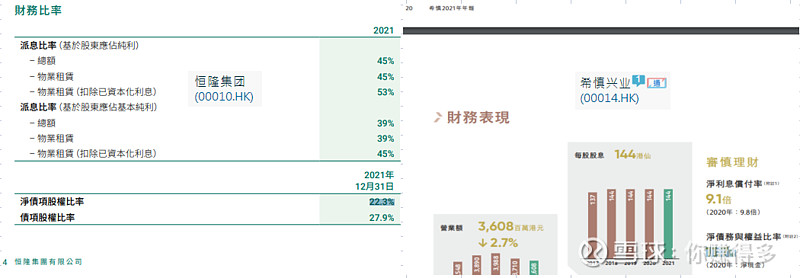

先看看各自的2021年年报表述:恒隆集团(HK 00010)P4中显示,净债务与权益比率(净资产)为22.3%;“希慎兴业(HK 00014)”P21中显示,净债务与权益比率(净资产)为11.7%。

“恒隆集团”和“希慎兴业”的资产负债表对比中,希慎兴业表现优于恒隆集团。

二、合并利润表

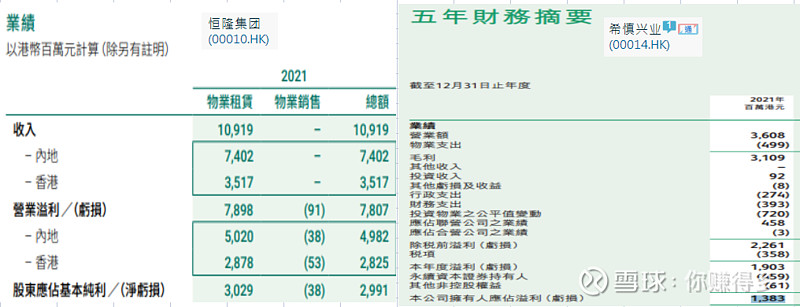

再看看各自的2021年年报表述:恒隆集团(HK 00010)P4中显示,营业收入:10919百万,股东应占溢利:2991百万;“希慎兴业(HK 00014)”P172中显示,营业收入:3608百万,股东应占溢利:1383百万。

“恒隆集团”和“希慎兴业”的合并利润表对比中,希慎兴业表现优于恒隆集团。

三、现金流量表

最后看看各自的2021年年报表述:恒隆集团(HK 00010)P141中显示,期末现金及现金等价物余额:9140百万;“希慎兴业(HK 00014)”P112中显示,期末现金及现金等价物余额:6538百万。

“恒隆集团”和“希慎兴业”的期末现金及现金等价物余额对比中,恒隆集团表现优于希慎兴业。

资产负债表、合并利润表、现金流量表这三个数据对比中,希慎兴业暂时领先恒隆集团。

再根据2022年5月5日的收盘价来看,希慎兴业的股息率比恒隆集团高,而市盈率和市净率(市账率)的估值却比恒隆集团高。从上述的对比中,感觉希慎兴业和恒隆集团,两者的投资价值不相伯仲。

不过,“希慎兴业”更胜一筹的是,借贷成本仅需2.9%(2021年年报P33表述),足足比“恒隆集团”的借贷成本3.7%(2021年年报P72表述)低了0.8%。

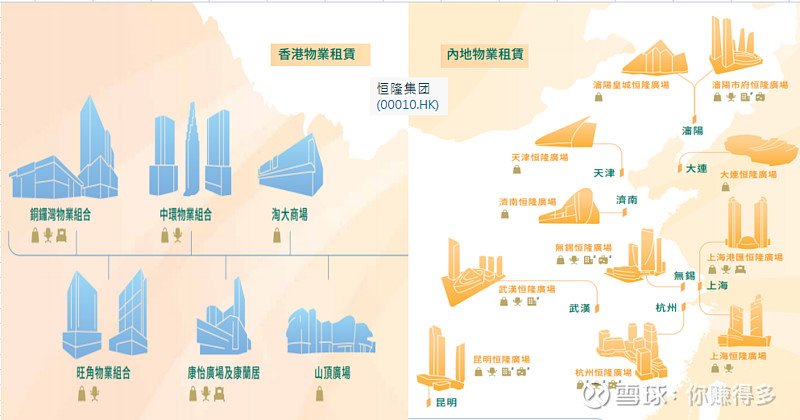

最后,让我们一起看看“恒隆集团(HK 00010)”和“希慎兴业(HK 00014)所拥有的资产,你就可以明白为何本人需认真研究这两间企业了。

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如希慎兴业(HK 00014)、恒隆集团(HK 00010)、九龙仓置业(HK 01997)仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2022年5月6日早

(原创不易,请尊重劳动成果,转发请标明出处。)