作者: “你赚得多”

过去受到疫情的影响,中港两地已经超过3年未能通关,这无疑对靠游客为主的零售业影响甚大。香港的传统旅游旺地--铜锣湾必然“首当其冲”。作为铜锣湾的大地主--“希慎兴业”自不能幸免。其2022年股价甚至一度出现比7年前(2016年)还低。

不过,期盼已久的中港两地通关终于迎来消息,

作为希慎兴业(HK 00014)受惠于游客的恢复,大家一致预期其未来业绩必有不错表现。所以资本市场2个月前已经“先知先觉”,股价有所表现。

大家都知道本人认可的企业:是经营简单、盈利稳定且盈利能力强、管理层能力高。另外本人还非常关注企业有否增持或回购,分红能否保持甚至增长这两个关键指标,这些构成了本人判断企业是否值得投资的的因素。

先说本人认可的企业必须具备以下条件:

一、经营简单

希慎兴业(HK 01979)目前的经营业务单一来自香港的港岛铜锣湾,这个是香港著名的富人商业区。

而业务收入单一来自旗下的出租收入:商场、写字楼、住宅(2022年中报显示)。

二、盈利稳定且盈利能力强

由于年报比半年报更能反映出企业经营情况,所以本人选取近几年年报(2012年--2021年)中的不含公允净利润数据(从严格意义上来说,应该选取归母净利润这个指标更能说明问题,但由于无法区分归母占的百分比,所以只能选取净利润数据)来进行分析。

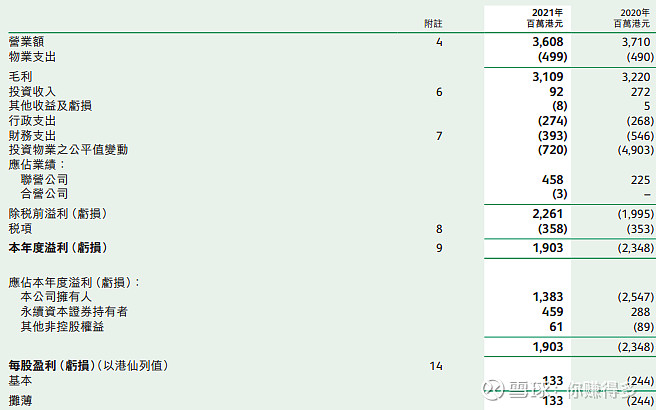

先看2021年和2020年:

2021年的净利润19.03亿港元,2020年的归母净利润-23.48亿港元。表面来看,波动还是非常大,怎么看也不能说盈利稳定,更不能说盈利能力强。如果细细分析就知道原因在于“投资物业之公平值变动”这一指标上。2021年是-7.2亿,而2020年是-49.03亿。这样我们应该把这因素删除出去,并以此为基础再整理成2012年--2021年的净利润:

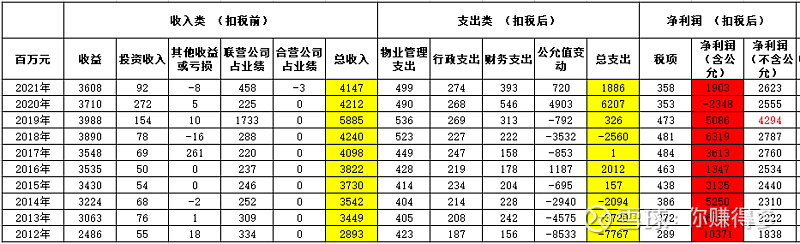

近10年的不含公允净利润,除了2019年由于有联营收入17.33亿这个非经常因素导致当年的盈利特别高外,其他9年的不含公允净利润在18.38亿(2012年)--27.87亿(2018年)之间。而2022年的不含公允净利润在26.23亿,与过往几年区别不大,仍然属于稳定。

再以2021年为例,营业收入是36.08亿,不含公允净利润是26.23亿,净利润率达到72.7%(虽然这个不是归母净利润率)。这样的净利润率难道还不属于盈利能力强吗?

三、管理层能力高

一个净利润率达到72.7%这么惊人的数据,相信大家都会认同公司的管理层能力高吧?

刚才说到符合本人心中的企业条件外,现在再说企业有否增持或回购,分红能否保持甚至增长这两个指标。

一、有无增持或回购

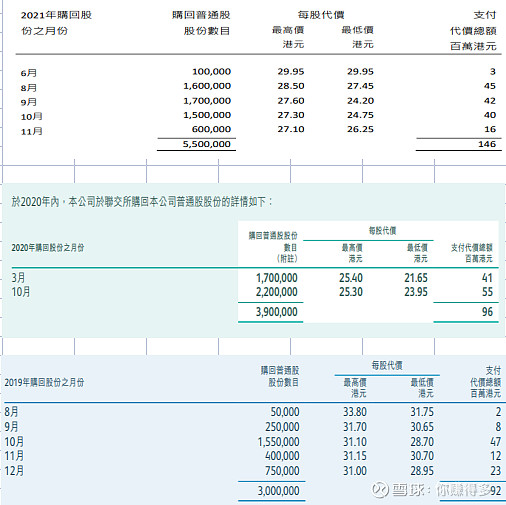

以上是根据各年年报汇总的近6年(2016年--2021年)回购情况,本人再整理成该表:

2022年中报又如何呢?

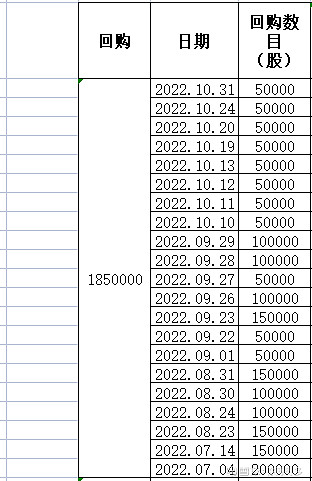

单2022年上半年就回购了540万,已接近2021年的全年回购水平。2022年下半年根据其公布的公告,本人又整理了回购数量:

2022年下半年也回购了185万,全年合计725万(540+185),近7年中(见上上图),仅次于2016年水平(1259.4万),属于第二高的年份。

二、分红能否保持甚至增长

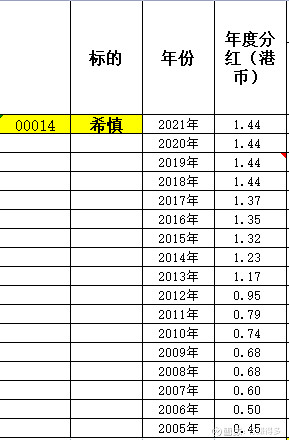

近17年(2005-2021年)都有连续分红,而且分红稳步上升(2018年-2021年这四年是维持在每股1.44港元),由2005年的每股分红0.45元提升至2021年的每股分红1.44元,这种分红能力和纪录,房企中估计仅有中国海外发展(HK 00688)可以媲美(如有其他房企,也欢迎各位球友指正并补充)。

可能有部分球友问到在目前的价位下买入,还有无机会呢?

本人认为可以判断两地通关后其业绩是否好于2022年?如果好过,则分红就会同步增长,分红的提升,一般情况下会促进股价的上升。当然如果认为业绩转差,股价也会相应估值下移。

另外,目前买入价位在近几年的回购价格中处在什么水平,如果处在低位,你买入价还比大股东的回购价低,这还有什么好担心。当然如果认为目前价位已经属于过往回购价中的高位,就不建议“追高”了。

当然以上观点难免有所错漏,请各位切勿对号入座!

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如$希慎兴业(HK 00014)$、$恒隆集团(HK 00010)$、$太古地产(HK 01972)$、$九龙仓置业(HK 01979)$,仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2023年1月7日早

(原创不易,请尊重劳动成果,转发请标明出处。)