作者: “你赚得多”

希慎兴业(HK 01979)在2023年2月17日发布2022年年度全年业绩公告(见下图),

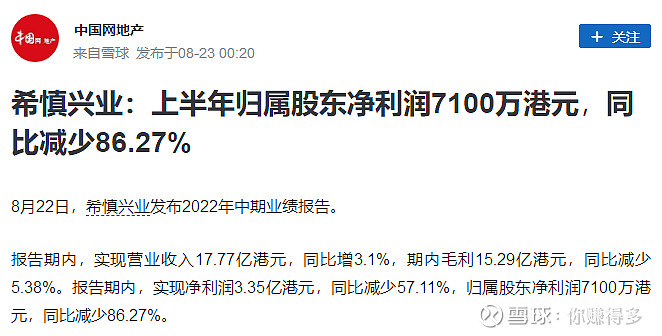

年度归母净利润出现亏损11.57亿,相对于中期归母净利润还有7100万,感觉业绩进一步在倒退。

作为香港传统的收租股(本人定义:绝大部分的营收均来自租赁业务), 希慎兴业是否这么差呢?本人关注的部分财务数据,与2021年同期对比。

一、先看营业收入

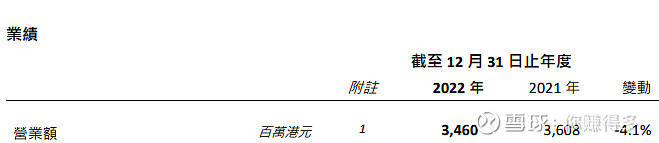

2022年为3460百万元港币,2021年为3608百万元港币,同比下跌4.1%。

二、再看公司股东应占盈利/亏损

之前的图表显示,2022年公司股东应占溢利亏损1157百万元港币,2021年则是盈利1383百万元港币,同比减少盈利2540百万元港币。

当我们看到营业收入下降的同时,公司股东应占盈利也出现下降,非常容易得出公司的业绩出现倒退的结论。

其实,看本年度是否真正盈利,更客观的方法是扣除公允价值(投资物业之公平值变动)。

2022年亏损949百万,2021年盈利1903百万,扣除公允价值(投资物业之公平值变动)后,实际2022年盈利2264百万(-949+3213),比2021年的盈利2623百万(1903+720),下降13.7%。

虽然根据此本年度(亏损)溢利的数据无法分清公司股东应占(亏损)溢利,但总比现在表面的数据亏损1157百万(股东应占溢利)要好得多。

三、继续看負債率

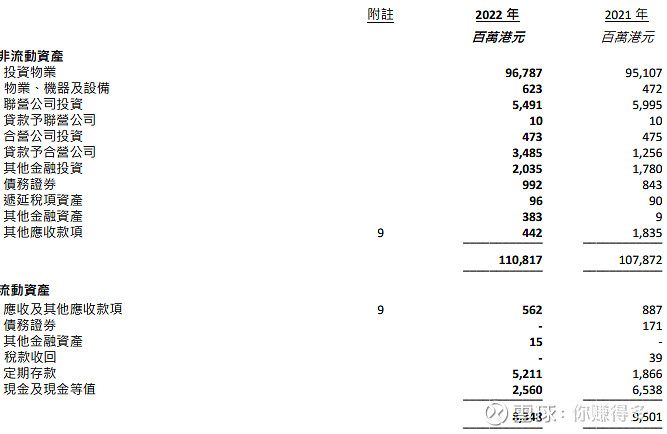

总资产:2022年是119165百万(110817+8348),2021年是117373百万(107872+9501)。(见下图)

总负债:2022年是35754百万(4903+30851),2021年是29488百万(1937+27551)。(见下图)

2022年资产负债率是30%,2021年资产负债率是25%,负债率出现了增加。

四、继续看現金及銀行結存

2022年現金及銀行結存是7771百万元,去年同期是8404百万元,現金及銀行結存也是减少了。

五、最后看借贷成本

2022年借贷利率是2.8%,比去年同期2.9%出现轻微下降,在目前美元不断加息的情况下,这点难能可贵。

本人认为,希慎兴业(HK 01979)2022年报表现:

A 退步的地方:净利润出现双位数下降,負債率有所提升、現金及銀行結存下降。

B 进步的地方:借贷成本有所下降。

C 保持平稳:营业收入与去年同期相比下跌4.1%,基本持平。

所以,对希慎兴业(HK 01979)2022年报表现,本人仍然延续半年前对其中报的评价,业绩仍在“筑底”。

至于现时希慎兴业股价(2023年2月18日收盘价)有否投资价值,

主要是看2023年的业绩能否好转,其取决因素:

1、香港与内地通关后,租金能否上升。希慎兴业的物业所在区域为铜锣湾,一直以来是内地游客的首选地。假如实现通关,有望旗下物业的销售额能提升,从而拉动租金上升。

2、美国加息步伐能否停止,甚至重新转为降息。根据上面的图片显示(看看借贷成本的图表),目前定息债务比率是61%,如加息停止甚至降息,则有利利润的增长。

3、上海利园的招租情况是否理想。 根据2022年全年业绩线上发布会的透露:

如果招租理想,会直接转化为2023年的营业收入和归母净利润。

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如$希慎兴业(HK 00014)$、$恒隆集团(HK 00010)$、$太古地产(HK 01972)$、$九龙仓置业(HK 01979)$,仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2023年2月19日早

(原创不易,请尊重劳动成果,转发请标明出处。)