作者: “你赚得多”

希慎兴业(HK 00014) 在国内可能知名度不足,但在香港的商业地产中 ,确是无人不识,因为香港有钱人的集中地就在港岛,港岛的商业中心就在铜锣湾,铜锣湾的大地主就是希慎兴业。

2020年年报P4是这样介绍的:

本人认为以下三个讯号的出现,“希慎兴业”可能值得买入。

一、近一年持续不断的回购股份

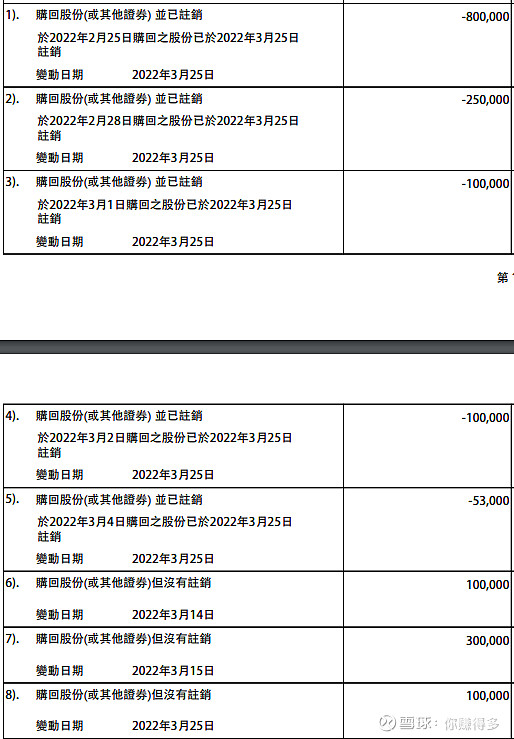

1、2022年期间(截至到2022年3月25日),已回购180.3万份。

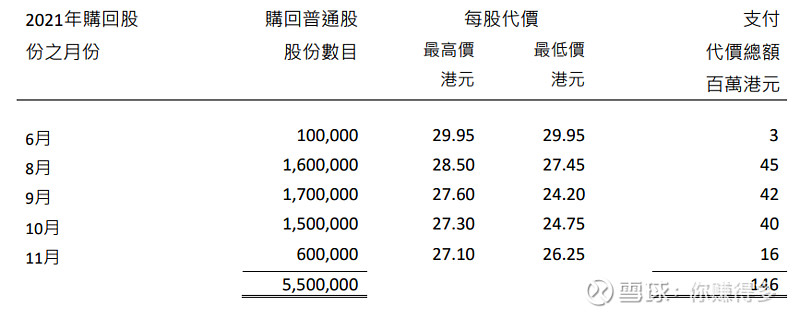

2、2021年期间,已回购550万份。

这些经营高层掌握的数据非我等“业余选手”可比,能拿出真金白银进行回购,肯定是认为自家股票的低估。

以2021年为例,全年回购550万股,2022年1月至3月25日(累计日为31+28+25=84)共84天,占全年365天的23%,但回购已占550万股的33%,回购速度明显加快。

以2021年回购的最低价格26.25元计算,也比目前股价23.45元(2022年3月25日收盘价)高不少。(以现价23.45元买入计算,比2021年回购的最低价格26.25低10%)

简单说,以现价买入,也是跑赢大股东。

二、多年以来持续稳定的分红

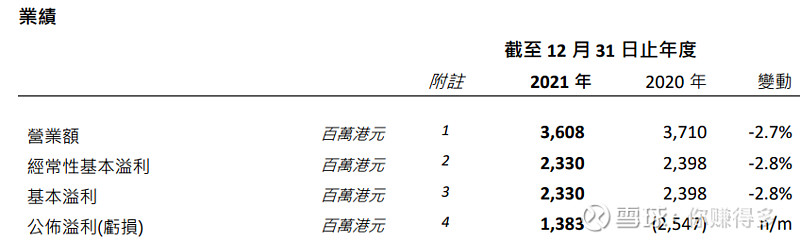

根据最新公布的2021年全年业绩,虽然2021年业绩比2020年下滑,但2021年的分红仍然保持2020年的水平。

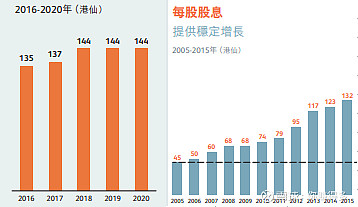

2021年的分红仍然是每股1.44元港币。显示公司对小股东的重视。再结合过往10多年的分红记录来看,基本能做到稳定并略有增长。(2019年之后分红无法再增长,主要受到2019年香港社会运动、2020-2021年疫情等因素的影响)

简单说,持续多年的稳定分红,应该是可信任的好公司。

二、国际投资大行的目标价高于当前价

三大国际投行给出的目标价,也比目前股价23.45元(2022年3月25日收盘价)高。即使按里昂的目标价25.2元计算,理论上也有7%潜在回报。

从上述的信号来看,“希慎兴业”(HK 00014) 应该可以与长实集团(HK 01113)归为低负债、低估值、高分红(港资房企股息率5%以上属于高分红)的优质房企之列。国内的优质房企:万科A(SZ 000002)、中国海外发展(HK 00688)与其对比,仍需努力。

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票:希慎兴业(HK 00014) 仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2022年3月26日早

(原创不易,请尊重劳动成果,转发请标明出处。)