作者: “你赚得多”

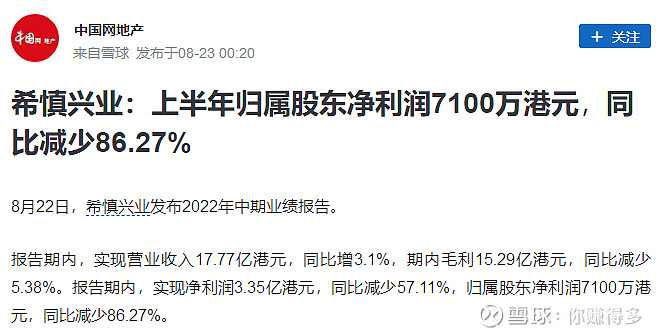

希慎兴业(HK 01979)在2022年9月7日发布2022年中报,从这些媒体的报道(见下图)中看,感觉业绩仍然在倒退。86.27%的下降幅度,这下降不能不说太大了。

作为香港的收租股,该股的财务数据在某种程度上反映了香港经济的“晴雨表”。

一、先看营业收入

2022年中为1777百万元港币,2021年中为1834百万元港币,同比下跌3.1%。

二、再看公司股东应占盈利/亏损

公司股东应占溢利2022年中期业绩盈利71百万元港币,2021年中期业绩盈利517百万元港币,同比减少盈利446百万元港币。

当我们看到营业收入下降的同时,公司股东应占盈利也出现下降,非常容易得出公司的业绩出现倒退的结论。

如果我们再仔细分析中期业绩出现亏损的原因,原来是一次性汇兑收益出现了较大亏损(亏损金额6600万,占经常性基本溢利11690万的56.5%)。

由于这个汇兑收益亏损是一次性的,非经常出现。而2022年上半年已经发生了较大亏损,相信公司在下半年会采取有效手段,减少甚至避免再出现亏损。

经常性基本溢利这个指标是扣除公允价值、一次性汇兑收益等干扰指标,更能反映出公司真实的盈利水平。

2022年中期经常性基本溢利是1169百万元,比1177百万元下降0.7%。

三、继续看負債率

2022年中期負債淨額與總權益比率是23.8%,2021年中期負債淨額與總權益比率是11.7%,负债率有较大幅度的增加。

相信是与加路连山项目开发和旗下商场进行资产提升有关。

四、继续看現金及銀行結存

2022年中期現金及銀行結存是6701百万元,去年同期是8404百万元,現金及銀行結存减少,估计也是与加路连山项目开发和旗下商场进行资产提升有关。

五、最后看借贷成本

虽然2022年美元不断加息,但希慎置业的2022年中期的借贷利率比去年同期出现下降,这点难能可贵。

本人认为,希慎兴业(HK 01979)2022年中报表现:

A 退步的地方:負債率提升幅度较大,現金及銀行結存有所下降。

B 进步的地方:借贷成本有所下降。

C 保持平稳:营业收入与去年同期相比下跌3.1%,基本持平。经常性基本溢利与去年同期相比下跌0.7%,也是基本持平。而且经常性基本溢利下降幅度少于营业收入下降幅度。

希慎兴业2022年下半年的业绩能否取得突破,其取决因素:

1、下半年香港与内地通关能否实现通关。希慎兴业的物业所在区域为铜锣湾,一直以来是内地游客的首选地。假如实现通关,有望旗下物业的销售额能快速提升。

2、上海利園能否开业。根据其中报披露,上海利園預計首位租戶可於今年下半年入伙。希慎兴业用35亿元人民币从长实手中收购,假如能尽早开业,能有效改善目前的现金流。

3、大埔豪宅項目的销售情况能否理想。因为林海山城已於8月推出發售。

对于希慎兴业,本人认为业绩仍在“筑底”,大家仍要给点耐性。

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如$希慎兴业(HK 00014)$、$恒隆集团(HK 00010)$、$太古地产(HK 01972)$、$九龙仓置业(HK 01979)$,仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2022年9月19日早

(原创不易,请尊重劳动成果,转发请标明出处。)