我们有一套估值定价体系,对于多数医药公司的投资决策来说,它是比较好用的参考工具。

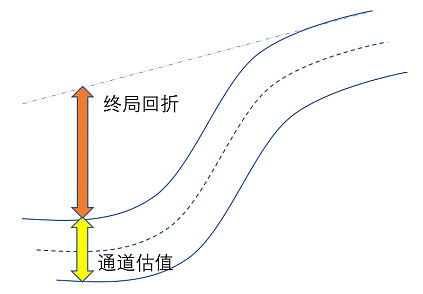

这套体系的根本思想,是建立在“现金流折现”的基础上,现金流折现的方法对各类业务各类公司都适用,比较适合作为统一的估值标准。同时,也引入了“估值通道”的概念:平时并不关心日常股价的涨跌,在通道内的股价涨跌对我们而言是不可知的混沌状态;但会给股价设定一个合理区间的边界约束,到哪是入价过度、到哪是公允合理、到哪是入价不足;它实际上是“均值回归”理念的一个可落地执行的具体化版本。通道参数的设立来自历史回溯和经验提炼,总体而言,这套体系对我们过去2年医药投资有较好的参考效果。

但在实践中,我们也发现有两类资产标的会有严重偏差,或者说“估值通道”的定价工具在两个场景下会有严重失效的问题:

一类是万众瞩目的硬核逻辑的公司,它们代表着我们所处时代里最强也是最能引发广泛共识的投资逻辑,它们的股价在市场情绪火热时可以轻松刺穿通道上轨,达到远超典型估值通道所能解释的水平;另一类是边缘化市场里的普通公司,它们可能动能不强、质地一般,加上边缘化市场里资金严重供不应求,使得它们的股价在市场情绪冰冻时,可以轻松跌破估值通道下轨,达到远超典型估值通道所能解释的水平。其实这样的情况并不少见,当然偏外围市场这不在青侨基金的投资范围内,所以也不是关注的重点。

我们更关心的是第一类情况,因为当下最想投的顶级质地公司里,大部分都在通道上轨附近或者已经飘出估值通道。好公司凭什么让每个人都可以非常舒服地去投资?最具硬核逻辑的公司除了“大熊市末期”那样的极少的窗口之外,大多数时候它们看起来都会很贵,这是个不得不接受的客观事实,我们要做的不是抱怨市场为何不能公允估值,要做的应该是去理解背后的逻辑,思考我们的应对。

那应该如何去理解这里的估值差异?

我们的“通道估值”,它是基于现有业务、现有产品线去做现金流折现估值的,它无法给还没发生的事情、还没出现的产品估值:比如站在2010年给恒瑞医药估值时,我们是不可能预期它在10年后会有一款非常重磅的PD1单抗的,因为恒瑞PD1单抗真正立项推进还是2011年后的事情。经典的现金流折现,无法对还没出现的产品去给估值,这对那些拥有巨大拓展空间的创新企业来说,很可能会出现严重的入价不足:一家用现金流折现估值差不多对应10%必要回报率的公司,很可能持有3年后内生价值不是增长30%多,而是增长了100%;因为公司的研发管线可能在这3年内有很大的新的进展。创新药械企业,在技术已经完成概念验证、潜力尚未充分释放之前,往往会有一个随着新产品的推进而估值不断跳升的“投资甜区”。

这种创新企业的估值跳升潜力是非常有吸引力的投资机会。比如港股上市的一批优质创新药企,它们过去3-5年每年内生价值的增幅远超30%,而按我们的估算未来3-5年每年仍然有机会实现25%-30%的价值抬升潜力。在这种情况下,难免会有些投资人,因为“看见了未来”并且对这种未来图景深信不疑,然后他们对自己的必要回报率预期只有10%-20%,那他完全有可能在相对理性的状态下,以比通道估值高得多的价格去买入和投资。

举个例子,比如美股BEAM,单碱基基因编辑公司。即使觉得它是家不错的公司,估值会在通道上区间运行,如果我们基于典型的通道估值,它的合理市值可能也就5-10亿美元,如果真的可以5-10亿美元估值去投,只要公司研发进展顺利,内生价值很可能会是每年30%以上的速度跳升,当然前提是这家公司的这些技术在未来确实可以展现其巨大的临床价值。但对于某些投资者而言,这个前提是相对确定的,他们认为基因编辑迟早会成为未来医疗行业不可或缺的一部分,比如假设20年后基因编辑市场初步成熟,进入稳定成长期,假设行业有1000亿美元级别市场,BEAM能占到一个合理的份额(比如10%-20%份额)并且仍然有那时候它的体量匹配的成长性,那么即使我们按15%的必要回报率回折,当下的BEAM可能也值50-100亿美元,这是远远超出我们用典型创新药现金流折现估算的5-10亿美元的价值的。在2月初前期高点的时候,连一个报临床产品都没有的BEAM已经涨到了75亿美元的市值。

那75亿美元市值的BEAM算泡沫吗?如果用典型的通道估值,是的,BEAM是个泡沫,而且是非常严重的泡沫。但如果我们借用“终局思维”去看的话,现在的75亿美元按15%折现率相当于是20年后的1200亿美元,假设20年后假设基因编辑真的成为生物科技的核心支柱技术,BEAM给了1200亿美元估值听上去并不夸张,因为基因编辑确实拥有彻底改写很多医疗领域的变革性疗效潜力。其它如INTELLIA等基因编辑公司或者其它颠覆性新技术也都有类似情况,只是幅度不同,基于已有产品和业务的通道估值去算,可能非常泡沫,但换成“终局回折”的角度去看又显得很合理。

为什么,按一种估值方法应该给5-10亿,而换种估值方法就变成了50-100亿?这里关键的额差异,是前者保留了未来新产品进展时“价值跳升”的可能,而后者则已经提前透支了“价值跳升”的空间。也就是说,前者按10%-15%必要回报率买进去,实际上若进展顺利很可能是每年25%-30%甚至更高的年回报;而后者按15%必要回报率买进去,假设进展都顺利,也就真的只是得到每年15%的回报。随着技术和公司的不断成熟,两者计算价格应该会不断趋同。所以,两套估值的差异更多体现在拥有巨大潜在空间的新技术新趋势的初期,一个新技术或新趋势刚刚展现其巨大潜力或者刚刚完成概念验证的时候,相关上市公司的估值是最有可能出现与典型通道估值巨大背离的时候,这时候也最容易出现所谓的“泡沫”。

对我们而言,这意味着什么?

首先,对于拥有巨大动量与空间的“时代徽章”级企业,不能仅是根据已有产品和业务去估值,也要提前去思考它的潜在天花板可能会在哪里,在股价显著低于“终局回折”价格之前、即使已经显著超出根据已有产品的估值加总,也不能轻言泡沫。如果以前也能想到这层,我们基金里以前持有的某些标的,可能就不会被过早减仓。

其次,对于真的已经开始按“终局回折”的视角去给估值的公司,不管行业空间有多大、公司地位有多强,都要保持足够的谨慎;因为按“终局回折”定价的公司已经很难有潜在超额收益,反而要承担技术发展不及预期或者估值体系提前回归的风险,风险收益上很不划算。

再者,有能力的话,还是应该去寻找未来的时代徽章,它们同样拥有巨大的变革潜力,但还在概念验证初期,还未得到市场的广泛关注和认可,因此估值还只是基于已有产品、还在典型的通道估值可以解释和接受的范围内。相比追逐已起势的技术和社会浪潮,提前挖掘和布局新的社会性变革大潮,显然可以让研究创造更大的价值。