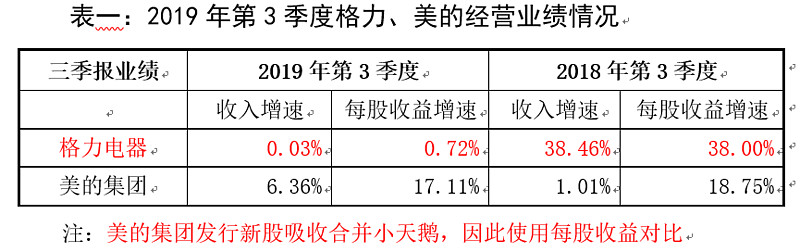

格力电器披露三季度归母净利润84亿元,同比增长0.7%,美的集团三季度归母净利润61亿元,同比增长23.5%,两公司业绩均符合预期。

由表一可知,格力上年同期增速较高,两年合一起对比,两公司每股收益增速是几乎相同的。

本人开始连载新书内容,敬请关注本人账号

一、三季度空调降价竞争开始

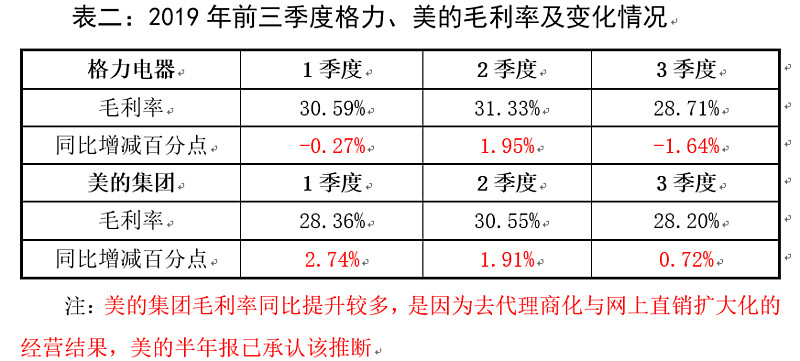

由表二可知,格力在3季度新冷年开盘后,开始降价,受此拖累,美的也跟着降价,毛利率上升幅度显著下降。至于未来竞争结果的预判在本文后面分析。

关于三季报,两公司符合预期,生意经济逻辑未变,关键局限未变,企业价值只能持续提升,经营细节上的烦心事交给董大姐吧,毕竟一年给她发1,000万工资呢。

二、工资与运输费损耗—空调T+3模式

前些天,朋友发给我一份天风证券的研报—《美的T+3的收益到底在哪里?》,几乎是针对我关于空调T+3观点的一一反驳,顿时感觉很有面子。其中最重要的观点是“空调的季节性需求在烫平”,论据是5-7月,3个月销量占全年比例为41%(中怡康),先不管数据样本是否恰当,41%的比例可以说明空调季节性需求减弱了吗?这不是自欺欺人吗?有兴趣的朋友可以找来看看。

既然大家这么喜欢T+3,我又发现了新角度来对比。

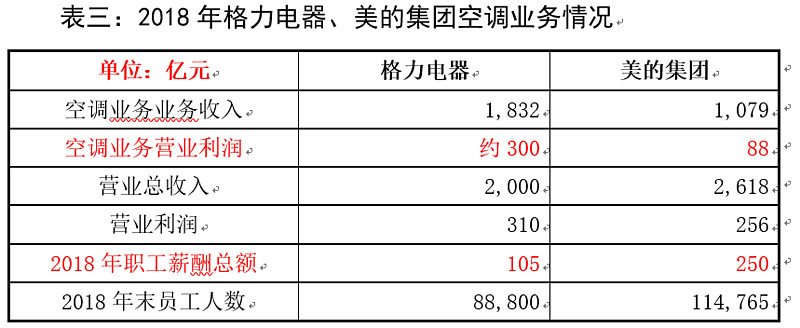

由表三可知,2018年美的空调业务营业利润仅为格力空调的30%,粗浅一看,如此大的差距,就该明白格力对得十分夸张,不想想格力对在哪里,反而沉迷于空调T+3模式,实在是暴殄天物、鼠目寸光。

由表三可知,两公司职工薪酬总额差距好大,显著偏离的现象里通常是有经济内容的。

(一)格力员工是无私奉献的活雷锋?

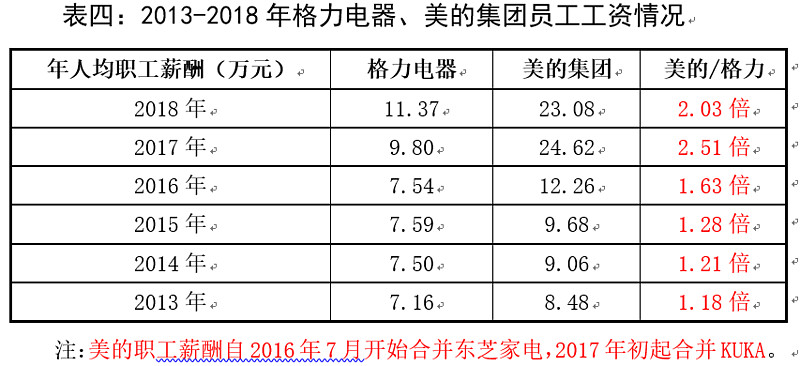

由表四可知,两公司的人均职工薪酬在逐步拉大,都是家电企业,员工不会无私奉献,从城市平均工资、新建商品房售价看,理应珠海工资高于佛山,这里为什么正好相反呢?

答案是异地建厂,内地工资是低于广东的。

异地建厂有两个约束,一是承接出口订单的工厂必须有航运便利,因此格力出口生产基地在珠海、芜湖、杭州;美的出口生产基地在顺德、广州、芜湖。二是量大、稳定的排产订单,每个工厂拥有独立的设备、员工以及部分供应商,产销失衡或订单不足,生产成本根本降不下来,异地建厂反而不划算。

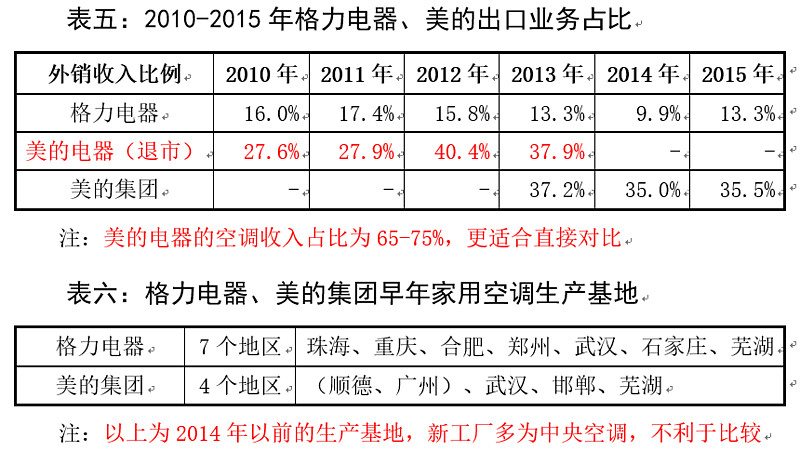

因此,很清楚了,美的早年做不到产销均衡,后来直接转向T+3柔性生产,结合其更多依赖出口订单(见表五)平衡产销,主要产能根本无法离开广东,没有足够多且稳定的订单,如何在内地建设空调生产基地?(见表六)

(二)美的空调有好多临时工?

美的人均工资高于格力,还有一种可能是T+3模式下产销波动,雇佣了较多的临时工,统计了临时工的工资,但没统计其人数,因而影响了人均工资的数据。

有位自称前美的HR留言说,美的整个暖通空调人数大概4万人,格力有8万多人,两公司产量差距不是很大,以此向我证明美的生产效率很高。

但我想格力已实现产销均衡,员工效率应该不差,两家公司人均产量怎么会差距那么大?如果这位网友所说是真实的,八九不离十就是临时工了。

且不说临时工有培训费用,广东经济发达,打工人员较多,易于招聘,但有利有弊,如此,美的空调更加难以离开广东异地建厂。

(三)异地建厂的优势

异地建厂有两个好处,一是内地工资低,整体建设、配套供应链成本都比较低;二是距离销售市场更近,运费低,空调还是比较重的;以上节约出来的资源都可以投入到原材料提升品质、销售渠道补贴或安装师傅补贴等等,如此,可以在产品竞争力上进一步拉开差距,进而良性循环。

异地建厂的好处被格力的产销均衡充分享受,T+3真的那么美好吗?明明是个退而求其次的选择,非要给自己带上皇冠。

三、降价促销、以价换量的生意逻辑

(一)汽车行业的降价促销

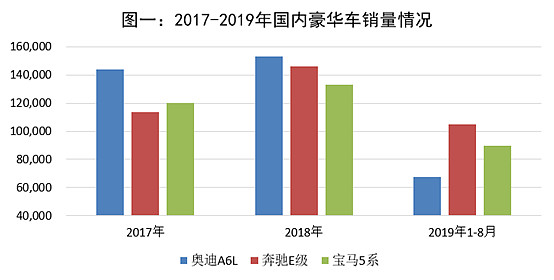

由图一可见,前两年奥迪A6L销量一直稳居第一,今年新款上市优惠较少,1-8月销量落后竞品,9月终于把价格降到换代前的水平后,销量直接回到1.48万辆,位居榜首,领先于奔驰E级1.29万辆、宝马5系1.26万辆,这就是降价促销、以价换量。

迫于竞争压力,奥迪A6L降价幅度比竞品更大,入门价格已经显著低于竞品,价格一旦下降被消费者接受,是很难再上去的。由此看,“56E”竞争中的输家迹象已经显现。

反观雷克萨斯ES在2019年行情中逆势涨价两次,消费者仍然排队购车,企业价值走向孰上孰下,一目了然。

(二)空调行业的降价促销

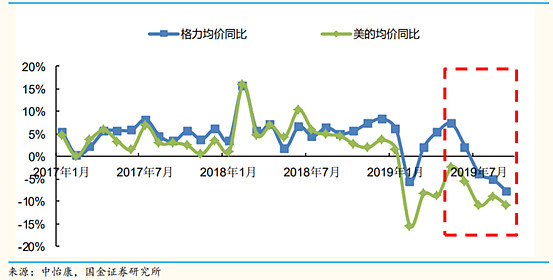

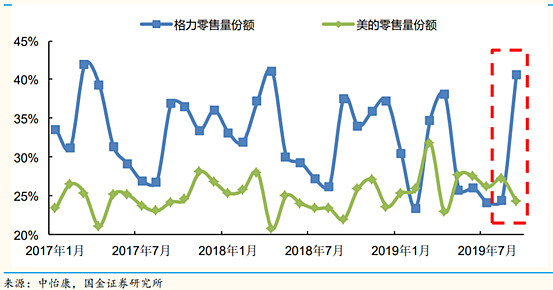

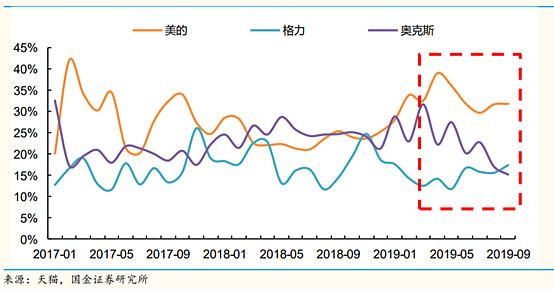

借用图二、图三,数据来源是中怡康,主要采样自KA渠道,数据样本较狭隘,我只用来比较两公司产品价格变化趋势、销售份额变化趋势。

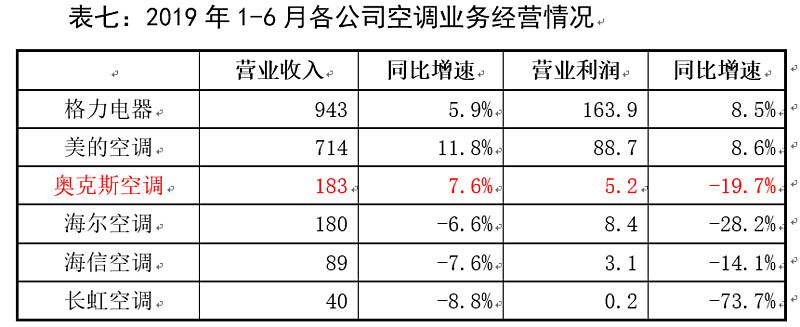

由表七可知,美的空调在上半年率先降价促销,销量大增,盈利增长,但利润增速却跟格力差不多。

再看图二、图三,1-6月,美的降价幅度较大,甚至格力整体还在涨价。格力在7-9月开始降价促销,压着美的进一步降价,市场份额的反馈立竿见影,企业价值走向孰上孰下,也是一目了然吧。

(三)奥克斯的悲惨走向

之前专门写了奥克斯线上销售的神话故事,再借用下面图四(天猫空调销售市场份额),奥克斯的天猫市场份额在最近一个季度骤减,电商渠道占其国内渠道的65%以上,奥克斯空调在2018年已经亏损,由此判断2019年日子更悲惨。

图四:2017-2019年美的、格力、奥克斯-天猫空调市场份额变化

四、结语

企业价值走向自有经济逻辑控制,一份份财报不过是管理者向老板提交的成绩单,看完之后,安心睡觉。