有感于我老板看不起我,嫌弃我专业能力不如人家,以所谓专业机构认为美的集团更优的4点理由质疑我,特此撰文辩驳,在我看来,其中美的3个优点,均为劣势的体现。

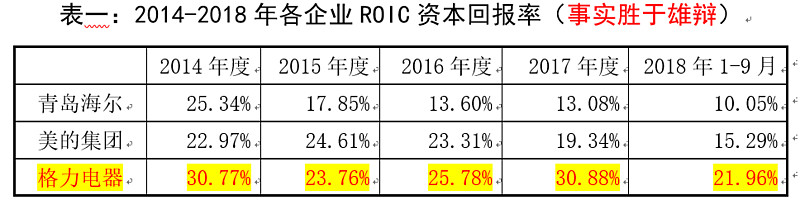

QTMD的专业机构,本文先驳斥4个优点,再以2015年行业寒冬预测未来变化,最后简述两公司空调业务的天壤之别。详细论证内容已在格力电器系列文章中论述,第6篇—产销均衡总结最合适,先带着表一的数据再看本文:

所谓美的4个优点为:

1-2、美的海外业务占比高、业务多元化,此两点使得美的在经历宏观经济低迷期业绩更优秀。

3、董明珠独断专横

4、格力渠道库存高

一、美的海外业务占比高

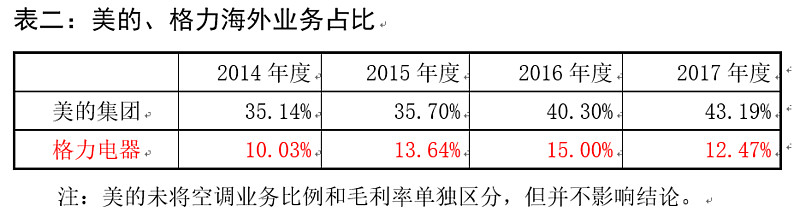

美的2016年收购东芝的白电业务,2017年1月收购KUKA,使得海外业务进一步提高,因此以2015年对比较为合理。见表二,格力海外业务远低于美的,是否真如专业机构所言,这是格力的缺点?

2015年美的内销毛利率30%,外销毛利率20%

2015年格力内销毛利率38%,外销毛利率17%

同理,国内汽车、家具、其他家电行业里,都是一样的商业逻辑,能在国内卖出去,就不会出口,内销利润远高于出口,格力、美的的毛利率就能说明问题。

因此,出口业务占比高并不是优势,是劣势。至少在空调领域,美的是在国内卖不过格力,为产销均衡,提高产能利用率,才多接出口订单,出口业务比例就这么高了。同样的产能,格力选择内销,美的选择外销,毛利率差距这么大,这是优势吗???

二、美的业务多元化

美的业务多元化,包括空调、洗衣机、冰箱、小家电及KUKA机器人业务,比较格力空调单品,且空调已接近行业天花板,专业机构认为美的在宏观经济波动中将更优秀。真TMD扯淡,还专业机构,如下:

1、空调相比冰箱、洗衣机

多年来,空调保有量及增长情况明显好于冰箱、洗衣机等白电,对空调增长空间的质疑根本不成立,因为冰箱、洗衣机只剩下存量市场(通常家庭只会配置1台冰箱、1台洗衣机),也同时受房地产销售情况影响。

结合表三、表四,怎么看也是空调赛道更优,冰箱饱和连续5年衰退,洗衣机饱和低速增长。

如果嫌空调接近天花板,不是好行业,那洗衣机、冰箱岂不是更差?格力在高速赛道上,嫌快到天花板了;美的在旁边走着低速赛道,且已经到天花板了,同时跨几个低速赛道,就成优点了?这什么逻辑。明明就是早年,美的空调做不过格力,只能选择其他领域维持业务增长,退而求其次的选择,跟今天格力做冰箱、洗衣机是一样的逻辑。怎么看,这都不能是优点吧。

2、库卡机器人

2017年1月6日,美的集团正式以37亿欧元(约合292亿人民币)的价格完成了对于库卡机器人(KUKA)94.55%股份的收购,收购估值为45倍PE。

2015-2017年归母净利润分别为0.87亿、0.87亿、0.89亿欧元,未增长;2018年1-9月归母净利润为0.73亿欧元,同比下滑7.6%。

收购KUKA两年来业绩停滞不前,尺寸未进;去年末KUKA总裁辞职,很明显是业务发展不利被赶走的。虽说未来成败未定,但2年来的经营成果摆在这,这种看着失败的多元化收购也是优势?

3、小家电业务

小家电品类众多,各种单品有好有坏,单品占比较小,个别品类的增减变动对美的营收、利润影响不大,也没数据,就不展开了。

三、董明珠独断专横

专业机构认为董明珠独断专横会给公司带来不可预测的风险。

可是每一个伟大企业,创始人还有不独裁的吗?只不过董大姐展现在外,乱说话,招摇了些。从历史业绩来看,并未影响格力成长,甚至有大利,难道20年来的经营业绩、业内口碑,还不如专业机构的YY更有力吗?

董明珠于2012年5月正式就任董事长,2001年4月起担任总裁。其担任一把手已近7年了,总裁也干了快20年。2000年前,空调业内人已经评价她“董明珠走过的路,寸草不生。” 她一直独断专横,从来没变过。

上任7年以来,归母净利润复合增长率26.07%,股价复合增长率为26.42%,加上分红接近30%。如此业绩表现,独断专横的品质还不早就渗透到格力的经营业绩里了,难道7年还不够她渗透的,如果有伤害,早就伤害了,事实胜于雄辩。

四、格力渠道库存高企

去年末,网上传言格力渠道库存爆了,库存占全行业的一半,吓坏好多人。专业机构也持同样观点,估算渠道库存约为8个月左右,认为格力危矣。

我认为格力渠道库存在全行业一半,应当是真实的,并没有危言耸听,这是正常状态,没什么可大惊小怪的。

格力空调约占国内35-40%的市场份额,格力一直采取渠道压货模式,每年9月新冷年开盘,就开始为次年旺季压货,来年旺季销售。美的、海尔也压货,但压货量小得多,这是行业共识。同时,格力单机比同行贵得多,以金额算,格力占全行业一半,有什么不合理的?

格力维持产销均衡的策略一直是向渠道压货,以获得最大规模的备产之利,单位成本最低(详见格力系列文章第6篇)。美的执行T+3订单式生产,库存较小,但单位生产成本高得多。

专业机构掌握的所谓库存量都是估算数据,根本不准,只能参考,格力也不可能把自己渠道的具体库存向外披露,这是核心商业机密。如果格力真会告诉他们,2015年4季度、2018年3季度的利润情况就不会超出机构的预期。

格力的投资者关系在大企业里做得非常不好,一直如此,而专业机构却吹NB说,经常跟董大姐聊天,讨论公司业务,我呸,能信吗!

五、以2015年行业寒冬预测未来变化

关于库存高企的危机,用2015年行业寒冬作为观测,是最合适的,也便于我们以此预测下一次危机来临时的行业变化。

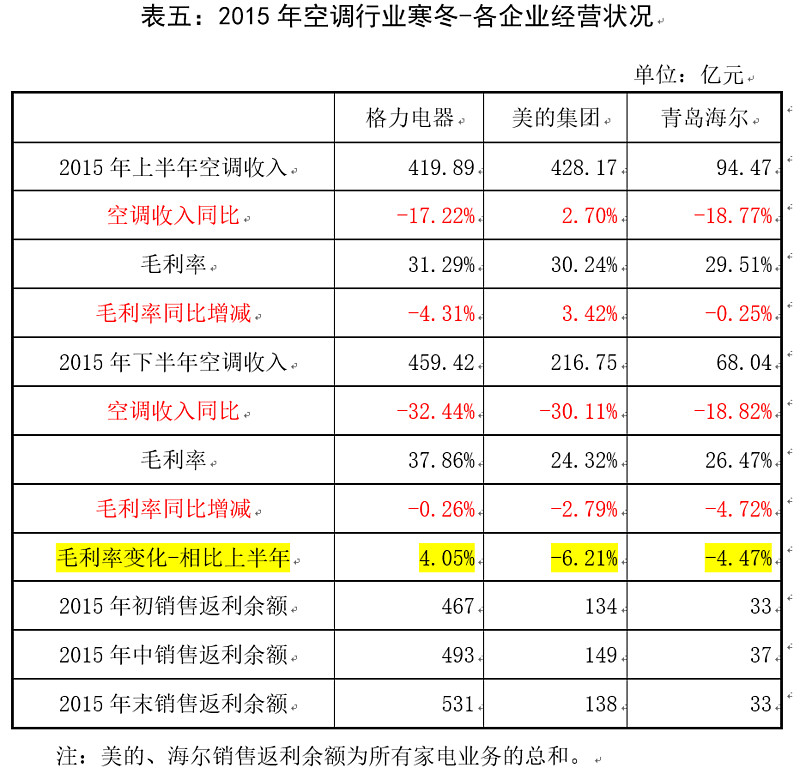

见表五,2015年空调行业库存高企+夏天不热,行业进入低迷期,上半年美的空调出货还是蛮凶的,美的收入维持稳定,格力、海尔都有不小幅度的下降,毛利率方面也是美的遥遥领先。下半年即2016新冷年开盘渠道开战,格力开始发力,销售返利余额放缓增长让利于渠道,仅此而已,就把美的下半年出货额、毛利率、销售返利余额全部打得跳水。

美的下半年的出货额是上半年的1/2,毛利率变化相比上半年减少6.2个百分点,销售返利余额年末相比年终下降11亿,这三个报表的变化意味着什么,描绘一下经销商和供应商的经营画面:

(1)因为美的降价出货,经销商手里的原有库存出现亏损,同时开始消耗过去积蓄的销售返利,降低经销商的现金流需求。可在如此情况下,经销商销量仍然骤降50%(估计),库存高企且亏损,只能是痛苦不堪。

(2)供应商因为美的出货量大幅下降,销量骤降50%,美的销售端毛利率下降,要求供应商共克时艰一起降价,可年初的价格是在完成订单量时定的,订单量骤降竟然还要求降价,供应商苦不堪言,逼急了以次充好完成降价要求。

这种跳水会导致下游渠道和上游供应链乱套,影响经销商、供应商稳定性,增加产品成本,对长期品质和品牌的积累非常不利。

因此,如果2019年行业寒冬历史重演,美的、海尔、奥克斯一定在前面挡子弹。只要空调行业还在,格力一定活得最好,坐在最好的位置上,我们有何惧。

企业经营以业绩论成败,自2012年至今,格力电器净利增速均高于行业水平,而估值却持续低于行业平均水平,到底是谁错了。

我认为市场并没有认识到格力电器强大盈利能力的根本来源,从而质疑其业绩增长的可持续性,详细逻辑请见格力电器系列文章。

作者于日新,在雪球设有“加班的会计”个人专栏,转发请注明出处,否则将追究法律责任。

从产销均衡看格力护城河的成长崛起(格力电器之六)

不一样的白电企业(格力电器之一)

销售返利会计处理的推断(格力电器之二)

白酒行业为例—从销售返利看企业竞争(格力电器之三)

空调为例—从销售返利看企业竞争(格力电器之四)

揭秘其他业务收入的合约选择(格力电器之五)

@今日话题

@老兵新传60

@一只特立独行的猪

@杨天南财务健康谈

@闲来一坐s话投资

$格力电器(SZ000651)$ $美的集团(SZ000333)$ $青岛海尔(SH600690)$