美的集团面对行业激烈竞争,提出“产品领先、效率驱动、全球运营”的发展思路。其中效率驱动,对库存问题提出睿智的思考,并以T+3变革、“一盘货,端对端”作为应对,期望降低库存,提升周转效率。本文试以阐释T+3的真实内容,并指出T+3有其优势,但未必广泛适用,而应站在整个产业链的角度去思考效率,空调领域层层压货的传统产销模式并不过时。

一、什么是T+3

T+3是指美的把供应链分成四个环节:集单、备料、生产和物流,从客户(零售商)下单这一环节(T环节)开始算起,每个环节尽可能压缩天数,以最快的速度直接响应零售需求,即柔性生产。

美的推动T+3变革,意在改变过去主机厂汇总省级经销商的订单大规模备产,再从主机厂到省代、到零售商层层压货的传统产销模式,转为直接汇总零售商的订单,多批次小批量的柔性生产模式。

二、什么是库存

零售端需求有波动,难以预测,存在信息费用,因此库存不是越小越好,库存代价要与节省的信息费用两相权衡。只要信息费用存在,库存是无法完全消除的,问题只是库存放在供应链哪个环节更经济。

T+3主观上是为了解决因层层压货导致的产销脱节,而客观上却改变了库存在不同环节的分布。执行柔性生产,要么放弃大规模备产之利,整个供应链降低库存,响应终端需求波动时,承受高昂的直接成本;要么保留大规模备产,将库存从渠道转移至上游供应商,以原材料、零配件的形态存在。

如果库存只是从渠道转移到上游供应商,那么供应商备货由于缺少销情信息而多出的“浪费”依然会导致整个供应链的成本上升,由消费者最终承担。

三、小天鹅的T+3

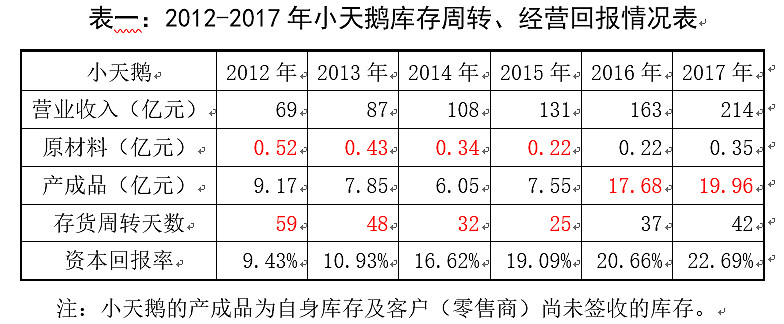

洗衣机是美的最早执行T+3且成功的事业部,因此,这里以小天鹅数据来观察T+3。

由表一可知,2012年-2015年,小天鹅收入规模逐年快速增长,其原材料库存却不升反降,同时存货周转天数也在一直下降,资本回报率连年攀升,从经营结果来看,T+3实施效果显著。

但在2016-2017年,小天鹅产成品突然上升。在此期间经济复苏带来需求增加,小天鹅只能以增加库存来响应终端零售需求。报表数据很诚实,可想而知,低库存难以响应需求波动。

四、转移的库存分布

表一里小天鹅库存逐年减少,周转效率快速提升,库存真的被消灭了吗?现实世界的库存结构丰富多彩,远比报表上的有趣。

(一)供应商库存大增

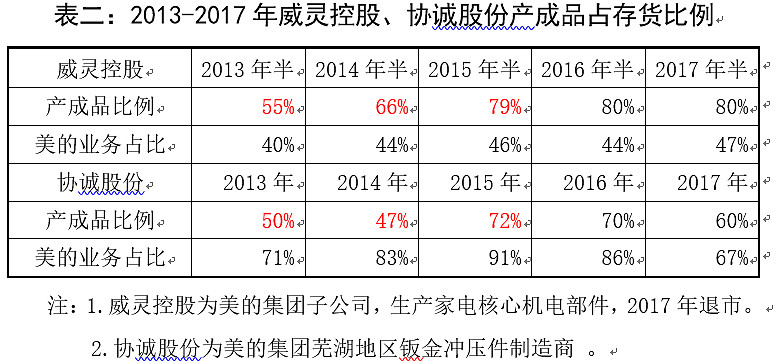

威灵控股、协诚股份均为美的供应商,由表二可知,美的自2015年执行T+3以来,其零配件已开始向上游供应商转移,但供应商并不掌握终端销情,备产库存效率较低,一定产生浪费。

(二)表外的原材料库存

家电业大量供应商对格力、美的等大客户实施领用销售模式,在该种模式下,供应商的发出商品在租用的客户仓库存放,客户收到发出商品后验收入仓,但此时库存仍在供应商表内,每月根据客户领用情况转出。

在此模式下,客户仓库的库存,虽然不在客户表内,但其“产权”实际上已经转移,格力、美的在表外均有大量库存,读者可自行查阅波斯科技、协诚股份等供应商报表。

(三)T+3的不足

由以上库存情况可知,美的执行T+3,并没有完全放弃大规模备产之利,只是把渠道里的部分产成品,转换成上游供应商的零配件,由供应商备产。可上游对销情缺乏了解,边际上备产效率更低,形成浪费,成本最终要由消费者承担。

真实世界里库存无法消灭,小天鹅也必须增加产成品库存应对。方洪波曾提及在苏州洗衣机和热水器两个事业部缺货已经两年,他对这种结构性缺货很满意,低库存虽然提高了效率,但却无法应对终端的需求波动,这也确实是柔性生产的不足。

五、传统压货模式下的空调生产

洗衣机赖以成功的T+3未必广泛适用,空调外机千篇一律,夏季气温变幻莫测,淡旺季销量差异巨大,选择柔性生产供应链要跟着崩溃,层层压货下的产销均衡并未过时。

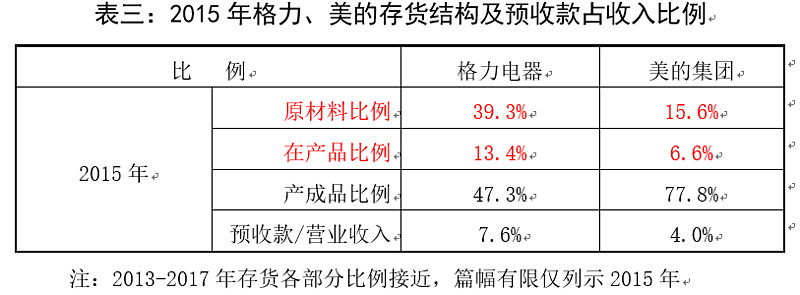

由表三可知,格力在原材料、在产品上的比例远高于美的,而两公司在零部件生产和外购方面雷同,生产流程接近,资产及人数规模相当,只能是生产安排的不同,即库存分布的合约选择不同。

格力预收款占收入比例远高于美的,压货特征明显,格力对于市场信息也就掌握地更清楚,反映在生产上游就会出现格力积极承担原材料和在产品,实际是格力主动指挥上游供应链大规模备产。

反观美的,要么是大规模备产不如格力坚决,指挥供应链的主动性较弱,生产计划性有所不如。要么是库存的分布向上游转移,供应商为了配合美的柔性生产依然要备货,原材料只是在供应商表内而已,总之要达到同样产品质量成本会较高。

20年以来,格力的产品质量一直比同行好一点,与其说是格力的工程师更能干,倒不如说是同样能干的人在不同合约当中的结果不同。

综上,T+3在营销指挥上选择终端零售商,有其优势,但其柔性生产未必广泛适用,追求效率应当站在整个产业链的角度思考,在每一个环节为消费者节约成本,看着美的报表,它也很诚实,空调做不到T+3。

@今日话题