事先声明:

一、本文不讲情怀,只求可以通过对现有数据的分析,得出不受市场先生影响的理性结果,不喜勿喷;

二、 $长春高新(SZ000661)$ 为懒人第四大持仓,已持有至少两年以上,一切分析皆为懒人所想,不作为任何投资建议。

---------------正文----------------

先简单回顾两组数据:

1、本次联采参与省市所对应的市场份额是多少?

10省11家机构单位:广东、山西、江西、河南、广西、海南、贵州、青海、宁夏、新疆、新疆生产建设兵团。

按照34个省级行政区来合计的话,此次联盟合计占据的市场份额应该在10/34≈30%左右。

实际上应该远小于这个数字,毕竟生长激素的主要战场(特别是江浙沪)不在此联盟。

2、此次院内采购占金赛总营收的比例是多少?

此次联盟地区生长激素的总销量占金赛的营收为30%(实际应该远低于30%),按照生长激素使用量院外:院内=7:3,以及金赛2020年58亿的营收来算,

实际上此次公立医院生长激素采购量,占金赛的全年营收的金额大致如下:

58*30%*30%≈5.22亿(考虑到2021年的增长率及市场份额30%的乐观估计,实际应该远低于5.22亿)。

数据回顾完了,简单来看本次联采的具体情况:

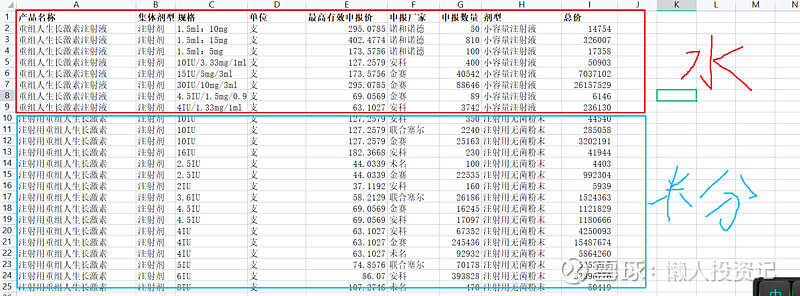

这是懒人汇总的联采区公立医院生长激素需求汇总表,接下来的计算将以第七行的水针30IU/10mg/3ml为例(简称30IU)。

这次广东联盟将医院对于各个企业的药品需求也进行了两个梯级的区分,第一梯级为联盟地区内所有公立医院对该企业某一药品总需求的70%(对应30IU,就是金赛的88646*0.7约等于62052支),

第二梯级为剩下的30%(88646*0.3=26594支)+待分配量(鉴于目前申报情况,可忽略)。

每家企业要准备两个报价,price1(P1) and price2(P2),且P2<P1,来对应竞标第一、第二梯级的采购量。

金赛想拿走属于自己的70%的年需求,也就是62052支30IU吗?

很简单。

只要金赛的P1报价≤最高有效申报价和联盟区最低价格两者之间低值。

联盟区最低价格=本企业联盟区带量最低中选价格和最低挂网(中标)价格两者之间的低值≈现价,可以忽略。

30IU的联盟区最低价格:基本上在1030元/支左右

重点来了!

30IU的最高有效申报价只有:295.07元/支!

几乎与粉针价格相同!!!

对于金赛来说,如果要拿下30IU这1831万元(2616*0.7)的联采订单,就必须降价至少71.4%(1-295.07/1030),想要拿下剩下的30%,也就是785万的订单(2616*0.3),还得继续降价(P2<P1)。

更狠的是,采购文件中有这么一条:

如果今年金赛30IU的实际采购总量超过了首年预采购总量,那么恭喜,第二年的续签价格,金赛的30IU都将按照跳楼价P2进行统一采购。

太狠了......

在单价下跌71%的情况下,先不考虑利润,仅从营收的角度,销量需要达到原来的344.83%,也就是增长2.4483倍才能够与原来的持平,难吗?

很难。

毕竟生长激素虽然还有普及的空间,但是联采所带来的的销量增加,本质上是因为其能更多地是能够帮助企业抢占其他人的市场份额,而不是去扩大、开发、普及市场,

再加上金赛本身就是生长激素行业的头号玩家,想要通过联采实现这样的增量,两三年之内,懒人认为是不可能的事情,并且由此次降价会引出一系列其他让金赛头疼的问题(见下文)。

为了9%的市场,真的值吗?

再看懒人统计的本次联采的总量分布:

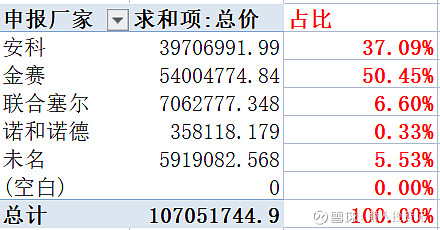

金赛占比50.45%,达5400万(占金赛营业收入不到1%),安科占比37%,约4000万。

相对于金赛总体75%左右的市占率来说,此次集采所呈现出的市场份额对于金赛是十分悲观的,

对于老二 $安科生物(SZ300009)$ 反而会带来一点赶超的“幻想”,但背后果真如此吗?

非也,懒人认为这与本次联采侧重点在性价比更高的粉针有关。

不妨继续往下看:

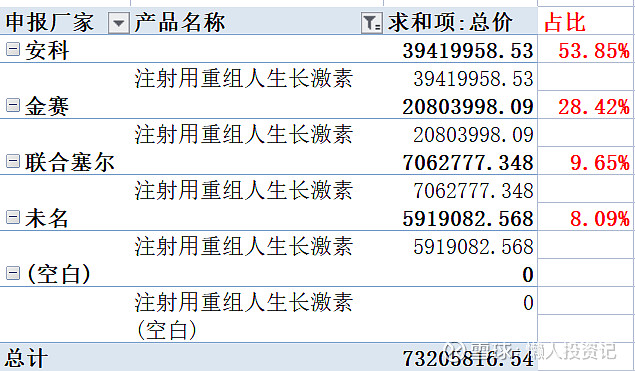

本次联采水针申报情况:

长春高新在水针一骑绝尘,达3384万,占比98.09%,其他所有厂商合起来不到2%。

本次联采粉针申报情况:

安科在粉针领域,申报额达到3942万,占比超过53%,而长春高新仅为28.42%。

可以说,此次联采,对于长春高新来说,进一步提高了水针的市占率,巩固了其在水针领域的霸主地位

并且,此次联采对于金赛打开广东(经济最发达地区)、河南(人口大省)等未来战场,具有重要战略意义!

但是,为了9%不到的联采区域院内市场,付出了以30IU为代表的水针剂大幅度降价70%以上的惨痛代价,即便人人都深谙“舍不得孩子套不着狼”,这过程也不可谓不惨痛。

重点是,水针的大幅度降价,对于金赛来说,问题重重:

可以节约多少销售费用?

可以换来几倍的联采区内销量(联采区内的总体营收、净利润能好过集采以前吗)?

后续的联采区院外市场价格体系怎么办(降不降价)?

全国其他省市的院内市场怎么办(大概率接下来也会被采,不可能会吃这哑巴亏)?

更多的内容懒人不便多说,各位自行判断!

而对于安科来说,本次联采再度实现在粉针领域对金赛的超越,也算是一种实力的证明,可谓是各取所需。

但同样的,其付出的代价也十分巨大。

对于此次联采的结果,懒人认为,短期内的最优解如下:

金赛放弃水针产品,将来专做院外市场,可以稳住目前的营收,不至于出现大幅波动;

至于安科是否趁机抢占市场,懒人认为主做粉针的安科暂时应该不会自断双手把水针卖到粉针价,不然他的粉针谁买?

至于其他厂家,大概率受限于产能和粉针市场,不太可能会去接这个盘。

粉针方面,金赛和安科都参加联采,以价换量,小幅度降价,可以接受。

总的来说,联采政策终于落地,表面上看对于生长激素玩家是巨大利空,但是如果应对措施得当,还是有“起死回生”的余地,

不必过于惊慌。

故,懒人维持对长春高新估值打八折的判断,在联采落地前,不会再进行任何买入、卖出交易。

联采背后,唯二的获利者就是医保局,

以及,可能身为“患者”的我们吧?

本文皆以30IU为例,具有一定片面性,如果大家有其他剂型生长激素(不论粉针、水针)的市场价,欢迎评论区留言,懒人会进行整理、测算,并再次对结论进行更新。

关于长春高新、生长激素、集采,懒人前前后后写了十余篇感悟,绝大部分你想要的答案都已经在这些文章中列出,欢迎球友们多交流、探讨:

1、“9.30广东联盟生长激素集采事件”全网Z全解析,发现杀伤力巨大!

3、《生长激素终将集采,赛道前景指向何方?》——五大线索推理证实(上)

5、长春高新这个跌停来的莫名其妙,背后原因细思极恐,只好加仓表示尊重

6、懒人|长春高新,27年上涨170倍,每次卖出都是个错误吗?

13、长春高新:勿在低谷时妄自菲薄,打65折的长春“低”新,敢买吗?