今天来杭州和导师讨论完毕业论文的事儿,一看时间,离回温的动车还有四个小时,这傻等也不是个事儿。

干脆在学校找个自习室,看能不能把《中》和《下》一口气码出来。

凡事随缘,也随性。

四、生长激素被集采对于长春高新营收的影响?

在《生长激素终将集采,赛道前景指向何方?》(下)中,有这么一组数据,懒人直接引用:

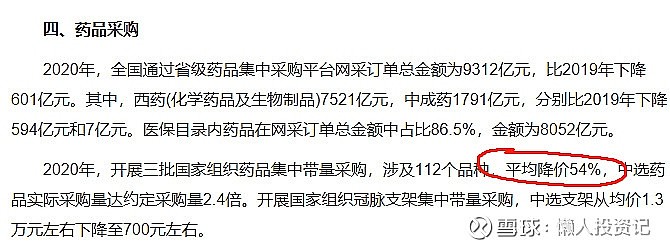

摘重点:平均降价54%,平均实际采购量为约定量的2.4倍,实际药品销量增幅在92%左右(计算过程请看原文)。

假设用于适应症:“儿童原发性生长激素缺乏症”的粉针被全部集采,且降价54%,水针和长效针剂为了政z正确也象征性地降价20%,粉针客户量增长92%,水针和长效的客户量增长20%,其他业务不变。

(为什么粉针会被集采、水针和长效水针不会被集采可以参考本系列《上》)

继续。

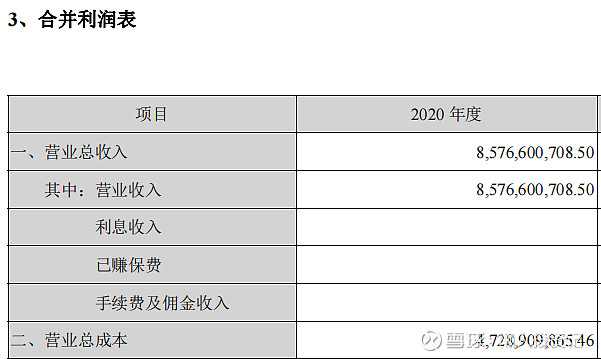

2020年 $长春高新(SZ000661)$ 营业总收入85.77亿,其中生长激素58.03亿,其他27.74亿,总成本47.29亿。

根据目前长春高新到经营情况分析来看,粉针约占营收10%,水针75%,长效15%,假设销售费用等营业总成本全部随销量同比上升(实际由于销量上升,单位成本会降低),

则生长激素营收测算为58.03*0.1*0.5*1.92+58.03*0.9*0.8*1.2=55.71亿;

总营收=55.71+27.74=83.45亿;

总成本=47.29*(1-58.03/85.77)+47.29*(58.03/85.77)*(0.1*1.98+0.9*1.2)=15.3+32*1.278=56.2;

利润总额=83.45-56.2=27.25亿,再减去15%所得税,得到净利润约为:23.16亿,叠加2021年30%的净利润增长(实际远远不止),预计2021集采后净利润为30.1亿。

五、集采后的长春高新估值如何判断?

以当前长春高新1000亿的总市值来看,集采后的长春高新市盈率在33倍左右。

对于经营情况长期稳定的企业,懒人会采用10年TTM估值法,并对于长春高新做出50倍TTM的合理估值认定,理由详见:懒人|长春高新,27年170倍的秘密(下)。

由于市场包括懒人在内,整个市场存在集采过后估值中枢下移的担忧,因此,懒人决定再给予20%的估值安全边际。

也就是说,目前懒人认为当前长春高新合理TTM在40倍左右。

六、长春高新当前合理买入、卖出区间如何?

如果站在2021.12.31完成集采的时间点来看,懒人所测算的集采后合理TTM为40倍,当前实际为33倍。

故懒人认为目前长春高新已经完完全全处于可以“躺平买入,三年翻倍”的区间,维持“可躺平买入”评级。

由于懒人在长春高新合理估值以下300-400已经增加了大幅仓位,考虑到投资分散性,故短期内不会再增加持仓。

除非长春高新TTM跌破25倍,对应股价225,懒人会考虑再次开启增持模式,同时在TTM20倍,对应股价180完成对长春高新的最后一次买入。

这已经是懒人认知范围内所能想象到的长春高新极限低估区间,如果真的遇上了,就不仅仅是市场先生送钱这么简单,而是可以喊出我们的口号:买长春高新,送车、送房、送LP(G)!![]()

预告:

长春高新的九大热点问题总结(下)

七、媒体大肆渲染的生长激素副作用到底危害性如何?

八、长春高新面临所面临的最大危机是什么?

往期长春高新分析文章:

2、《生长激素终将集采,赛道前景指向何方?》——五大线索推理证实(上)

4、长春高新:勿在低谷时妄自菲薄,打65折的长春“低”新,敢买吗?

5、长春高新这个跌停来的莫名其妙,背后原因细思极恐,只好加仓表示尊重

6、懒人|长春高新,27年上涨170倍,每次卖出都是个错误吗?