#雪球星计划# 上周,懒人冒着成为青年“秃驴”的风险,码出了两篇关于生长激素集采的深入分析,受影响的企业主要就是 $长春高新(SZ000661)$ 和 $安科生物(SZ300009)$ 。

想彻彻底底了解集采对于这两家企业所造成的影响的朋友,可以点击下方链接。

《生长激素终将集采,赛道前景指向何方?》——五大线索推理证实(上)

生长激素终将集采,赛道前景指向何方?(下)

今天,长春高新继续迎来暴跌,最低触及240.67,市场哀鸿遍野。

请珍惜240的长春高新,因为他很快就要……![]()

悲观的情绪下,更加需要冷静的分析,本文懒人就打算着手探究集采后的长春高新:

长春高新,1000亿,你配吗?

以最坏的情况来看,假设用于适应症:“儿童原发性生长激素缺乏症”的粉针被全部集采,且降价54%,水针和长效针剂为了政z正确也象征性地降价20%,粉针客户量增长98%,水针和长效的客户量增长20%,其他业务不变,够狠不?

(为什么取降价54%,增量98%,为什么粉针会被集采、水针和长效水针不会被集采可以参考上面两篇分析文章)

不够,继续狠下去。

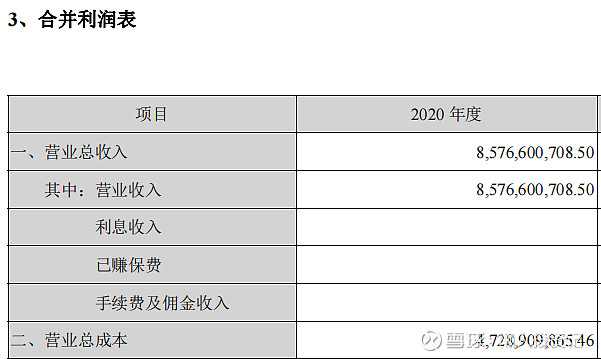

2020年长春高新营业总收入85.77亿,其中生长激素58.03亿,其他27.74亿,总成本47.29亿。

继续假设粉针占营收10%,水针75%,长效15%(依据官方数据统计),销售费用等营业总成本全部随销量同比上升(实际由于销量上升,单位成本会降低),

则生长激素营收测算为58.03*0.1*0.5*1.98+58.03*0.9*0.8*1.2=55.88亿;

总营收=55.88+27.74=83.62亿;

总成本=47.29*(1-58.03/85.77)+47.29*(58.03/85.77)*(0.1*1.98+0.9*1.2)=15.3+32*1.278=56.2;

利润总额=83.62-56.2=27.42亿,再减去15%所得税,得到净利润约为:23.3亿,叠加2021年30%的净利润增长(实际远远不止),预计2021集采后净利润为30.3亿。

以长春高新1000亿的总市值来看,市盈率在33倍左右。

对于经营情况长期稳定的企业,懒人会采用10年TTM估值法,并对于长春高新做出50倍TTM的合理估值认定。详见:

懒人|长春高新,27年170倍的秘密(下)

由于市场包括懒人在内,整个市场存在集采过后估值中枢下移的担忧,因此,懒人决定再给予20%的估值安全边际。

也就是说,目前懒人认为当前长春高新合理TTM在40倍左右,而目前以极端情况来测算的集采后PE为33倍。

因此,如果站在2021.12.31完成集采的时间点来看,懒人认为目前长春高新已经完完全全处于可以“躺平买入,三年翻倍”的区间,故维持“买入”评级。

躺平赚钱的路上,最忌讳意气用事、人云亦云。

狼来了也不过如此,更何况,集采这只狼,还没来呢?

还是那句话,不炒股、少看盘,做一回懒人,多陪陪家人,让投资变成一种享受!

下班回家!~![]()

@今日话题 @谭校长的一枚粉丝 @洛阳小散户 @租房奴 @雪球达人秀 @站在风口的猴儿 @villike @老柏树也有春天