严正声明:懒人原创,严禁盗版。

利益相关:长春高新为懒人第四大持仓,持仓占比10%,一切结论都有可能因为持有,而过于乐观,不构成任何投资建议。

--------------------

全文分四章,分上下文发出:

《生长激素终将集采,赛道前景指向何方?》——五大线索推理证实(上)

一、关于集采的核心二问

二、生长激素将会被集采

《生长激素终将集采,赛道前景指向何方?》——长高、安科不惧挑战!(下)

三、集采对长春高新、金赛的影响分析

四、集采后长春高新的估值重塑

--------------------

以下为正文:

三、集采对长春高新、金赛的影响分析

1、集采对药企的影响

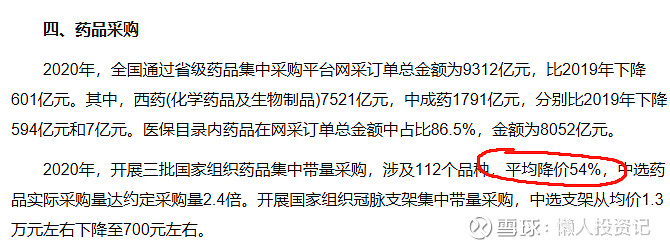

在2021年6月8日,国家医保局发布的《2020年全国医疗保障事业发展统计公报》中提到,

“2020年,开展三批国家组织药品集中带量采购,涉及112个品种,平均降价54%,中选药品实际采购量达约定采购量2.4倍。”

这两个数据挺有意思,咱们一个个聊。

“54%”——对于绝大多数药品而言,公立医院就是他们最大的市场,得医院者,得天下。一旦丢标,几乎宣告市场份额拱手让给其他众多竞争者,除了极个别硬气的原研药(仅此一家有该药or疗效远超仿制药)厂家,没有人敢于和集采说no。

这也是为什么越依赖公立医院、竞争对手越多的药品,降价越多。

那么,“自断一臂”式的降价带来的好处是什么?

答曰:提量。

“2.4倍”——集采的采购量基本上都是按照各公立医院平均年使用量的70%-90%进行加总报备的,如果说实际采购量达到约定采购量的2.4倍,那么相较于原公立医院药品年使用量而言,降价所带来的销量增幅大致在:

(0.7*2.4-1)*100%=68%~(0.9*2.4-1)*100%=116%。不妨取中间值92%。

因此,单从某药品A在公立医院的销售额来看,设集采前的药品,年销量为1个单位,价格为1个单位,则年销售额也为1个单位。

集采后,年销售额=0.46*1.92=0.8832,降幅12%左右。

销售额乍一看影响并不大,接下来不妨看看利润情况。

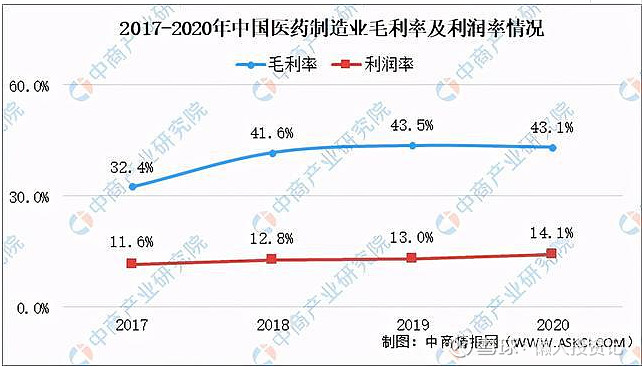

参考中商产业研究院的数据,2020年整个医药行业的毛利率在43%,净利润14.1%,优质企业营业外收入暂时忽略不计:

可假设药品A原营业总成本为0.86个单位,销售费用占总营收25%,“三费”累计占比30%。

集采后,不妨假设A的销售费用下降50%,即占总营收的0.125;

假设药品A销量上涨92%,并带来单位固定成本相对应下降50%,由于暂无固定成本占总营业成本比例的数据,懒人一拍脑袋认为工资、研发支出、固定资产投入等都是营业成本的大头,而生产药品所需的原材料、水电等相比之下金额较小,所以设固定营业成本占总营业成本的90%。

则集采后的单位营业总成本为(0.86-0.25)*0.1+(0.86-0.25)*0.9*0.5+0.125=0.46。

集采前利润=1*(1-0.86)=0.14;

集采后利润=1.92*(0.46-0.46)=0,利润直接归零。

总结:

对于完全依赖公立医院的药企来说,集采后的药品销售额会下滑12%左右,但是带给企业的利润情况来看,懒人甚至认为,这是一场“归零游戏”,倒逼企业进行减费增效改革。

这也是为什么在集采面前人人自危,股价暴跌的根本原因:对于大部分被集采的药企而言,集采对利润的影响,几乎是“致命一击”,

“以价换量”是个伪命题,如何在未来的“创新药”和当下的“减费增效”上,下足功夫、下苦功夫,才是中国药企真正的出路。

当然,这是某一药品A的整体情况,如果考虑到集采后单个药企市场份额增/减以及不同药品间降价幅度大/小的差异,结果还是会各有千秋,因集采而盈利、甚至大幅盈利的肯定大有人在,此处不做过多解释。

2、集采对生长激素企业的影响

根据公开数据显示:

目前长春高新、安科生物两家公司在公立医院内销售的生长激素占整体不到30%的比例,70%以上的产品在其他合作医疗机构销售。

其中,能够享受医保报销的客户群体比例仅为15%,高达85%为患者自费支付。

也就是说,目前生长激素主要市场在院外而非院内,主要客户非医保报销患者群体,而是自费改善群体。

依上篇文章总结的医保政策来看,在药品目录中的粉针被集采将是极大概率事件。

但是,一方面本身医保的客户群体只占总营收的15%,另一方面,目前安科生物的主力剂型是粉针,而长春高新核心子公司金赛药业粉针收入占比仅8%-9%,水针则占到了70%。

因此,即便是安科生物,也不可能为了在占总营收15%的市场(公立医院)上获得98%的销量增长(最多达到30%),而选择去降价54%,

否则,

该如何面对集采后占总营收70(85-15)%的自费群体?净利润毫无必要地暴跌,如何像股东交代?

连安科都不会这么做,更何况是已将粉针业务边缘化的长春高新?

第三章“集采对长春高新、金赛的影响分析”总结:

即便生长激素集采,长高和安科大概率也只会象征性地降价10%-20%左右的区间,对企业总体经营情况影响有限。毕竟,自费群体才是生长激素赛道真正的金主爸爸。

四、集采后长春高新的估值重塑

以最坏的情况来看,假设用于适应症:“儿童原发性生长激素缺乏症”的粉针被全部集采,且降价54%,水针和长效针剂为了政z正确也象征性地降价20%,粉针客户量增长98%,水针和长效的客户量增长20%,其他业务不变,够狠不?

(为什么取降价54%,增量98%,为什么粉针会被集采、水针和长效水针不会被集采可以参考上面两篇分析文章)

不够,继续狠下去。

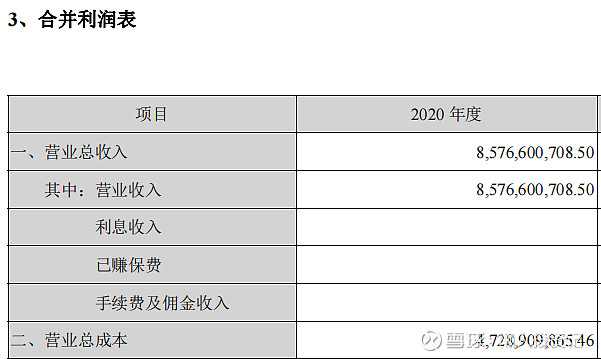

2020年长春高新营业总收入85.77亿,其中生长激素58.03亿,其他27.74亿,总成本47.29亿。

继续假设粉针占营收10%,水针75%,长效15%(依据官方数据统计),销售费用等营业总成本全部随销量同比上升(实际由于销量上升,单位成本会降低),

则生长激素营收测算为58.03*0.1*0.5*1.98+58.03*0.9*0.8*1.2=55.88亿;

总营收=55.88+27.74=83.62亿;

总成本=47.29*(1-58.03/85.77)+47.29*(58.03/85.77)*(0.1*1.98+0.9*1.2)=15.3+32*1.278=56.2;

利润总额=83.62-56.2=27.42亿,再减去15%所得税,得到净利润约为:23.3亿,叠加2021年30%的净利润增长(实际远远不止),预计2021集采后净利润为30.3亿。

以长春高新1000亿的总市值来看,市盈率在33倍左右。

对于经营情况长期稳定的企业,懒人会采用10年TTM估值法,并对于长春高新做出50倍TTM的合理估值认定。详见:

懒人|长春高新,27年170倍的秘密(下)

由于市场包括懒人在内,整个市场存在集采过后估值中枢下移的担忧,因此,懒人决定再给予20%的估值安全边际。

也就是说,目前懒人认为当前长春高新合理TTM在40倍左右,而目前以极端情况来测算的集采后PE为33倍。

因此,

第四章“集采后长春高新的估值重塑”总结:

如果站在2021.12.31完成集采的时间点来看,懒人认为目前240的长春高新已经完完全全处于可以“躺平买入,三年翻倍”的区间,故维持“买入”评级

-------------------

后记唠嗑

整整一天半,这次的两篇长文都快把懒人写吐了哈哈哈,不过还好,虽然“懒惰”的身体十分疲惫,但“勤快”的心依旧是很快乐的。

而且也多亏了这次研究,给了自己一个机会去深入了解集采这个事儿,让作为长春高新超级无敌迷你小股东的懒人,对集采这件事儿算是彻底松了口气。

不过,长春高新面临的问题依旧非常严峻,不是集采,而且众多资本和竞争对手的入局……(像不像打败了集采这个大boss,结果发现居然还有幕后黑手,然后,全剧终![]() )

)

接下来有可能会加仓,不过也不想这么多了,下午约了朋友下午茶,晚上还有一顿夜宵局,懒人也要开始周末放纵了!![]()

最后,

水平有限,感谢大家的关注、点赞和转发,也谢谢很多球友的指正,晚些统一回复。