近日,第六批国家组织药品集中采购“胰岛素专项”在上海开标,产生的拟中选产品平均降价48%,最高降幅74%!

除了国产三代胰岛素龙头甘李药业的“奋不顾身”,诺和诺德、赛诺菲、礼来三大跨国巨头也玩儿命似的降价,竞标产品全部拟中选。

在这场惨烈的厮杀之下,原来200亿的胰岛素市场被直接干成了只剩100亿(暂不考虑接下来井喷的需求)。

此番惨状,让许多生长激素行业,尤其是 $长春高新(SZ000661)$ 的股东们不禁J花一紧:

生长激素的集(联)采是否会再次上演此番惨状?

长春高新是否还能坐稳生长激素“一哥”?

今天,懒人就简单聊聊这两个问题。

先说结论:不可能+能。

一、生长激素集(联)采二三事。

其实对于此次广东生长激素的联采,懒人在自己的这篇专栏中已经解析的非常透彻:

“9.30广东联盟生长激素集采事件”全网Z全解析,发现杀伤力巨大!

结合最新的各类消息,懒人再讲几点对于生长激素集(联)采的看法:

1、生长激素集采是逃不过的,其粉针必然集采。

至于效果稍好,性价比却低得多的水针是否会纳入全国性的集采,懒人认为还有待商榷。

毕竟医保追求的是在紧张的资金条件下最大程度的救死扶伤。因此,在粉针能够解决“原发性生长激素缺乏症”的前提下,懒人认为并没有必要再将性价比低得多的水针纳入集采范围。

然而广东的联采,让懒人的脸都被打肿了。

懒人不得不叹服:

广东联盟的医保单位,深刻贯彻实践以人为本,为人民服务,切切实实为百姓着想,为实现共同富裕而不懈努力!

哦,对了,此次广东联采大概率在2021.12.31之前会有结果,大家躺平等消息即可。

2、生长激素不可能像胰岛素一样大幅度降价。

胰岛素目前200多亿的市场份额几乎都集中在院内,所以此次公立医院的集采才会成为各大药企的必争之地,哪怕大幅度降价,也要去抢市场份额。

因为对他们而言,不降价,意味着被市场淘汰出局,只有降价才可能有存活下去的希望。

而对于生长激素而言,其相较于胰岛素“救命药”的性质就要弱的多,身高问题本身就有许多主观因素存在,比如:张三认为的矮,在李四看来却是非常正常的。

所以,更多时候生长激素带着一些“自选消费品”的属性。

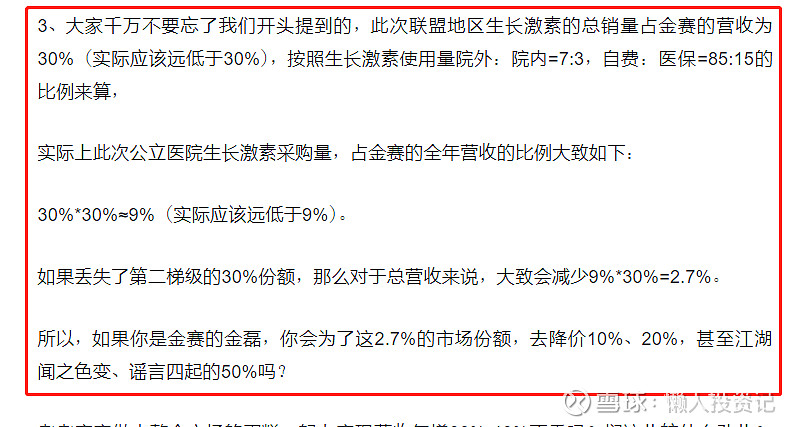

也正因如此,目前医保:自费=15:85,每年全国医保报销不过数亿元级别(胰岛素医保负担200亿/年),且院内市场:院外市场=3:7,这直接决定了其供应商不可能为了公立医院30%的份额,而大幅降价。

毕竟,院外70%的份额才是重中之重。

正如懒人之前针对本次广东联采方案所分析的:

谁会为了2.7%的市场份额而傻到去大幅度降价呢?

哪怕是后续的全国性集采,懒人认为也要看具体的集采政策,如果是和本次广东联采一样,先由各个公立医院上报制定产品的全年需求,

那么对于有着巨大渠道优势的长春高新来说,压力大大减轻,受到 $安科生物(SZ300009)$ 等小兄弟们暴锤的可能性也小得多。

所以,在广东联采之后,全国集采真正来临之前,还是继续躺平即可,无须杞人忧天。

目前300不到的股价,无疑是市场先生又一次的例行塞钱,这种事情往往每隔几年就会发生一次,大家习惯就好![]() 。

。

今天就此收住,懒人要去侍寝了。

后续还会写一篇《惨烈的胰岛素集采落幕,广东联采阴影下的长春高新,在瑟瑟发抖吗?(下)》,主要内容:

二、长春高新能否坐稳生长激素“一哥”?

1、济川药业20亿元豪赌生长激素

2、葛兰重新买入长春高新

3、生长激素的未来:成人生长激素领域的应用

4、懒人对于长春高新的最新估值调整

希望这周工作的事儿少一点,花在雪球上的时间可以多一点儿,手痒难耐,已经迫不及待再多写点儿“水文”了![]() 。

。

对了,今日操作:清仓思摩尔,买入2% $腾讯控股(00700)$ 。

还是那句话,不炒股、少看盘,做一回懒人,多陪陪家人,让投资变成一种享受!

关于长春高新、生长激素、集采,懒人前前后后写了十余篇感悟,绝大部分你想要的答案都已经在这些文章中列出,欢迎球友们多交流、探讨:

1、“9.30广东联盟生长激素集采事件”全网Z全解析,发现杀伤力巨大!

3、《生长激素终将集采,赛道前景指向何方?》——五大线索推理证实(上)

5、长春高新这个跌停来的莫名其妙,背后原因细思极恐,只好加仓表示尊重

6、懒人|长春高新,27年上涨170倍,每次卖出都是个错误吗?