5月10日,智飞生物(81.39 +1.48%,诊股)自主研发的国家一类新药——重组结核杆菌融合蛋白(EC)(商品名:宜卡®)正式上市,标志着全球结核病防治迎来新型诊断“利器”。中国防痨协会秘书长成诗明说,宜卡的上市和推广应用,将对肺结核患者的临床辅助诊断以及国家结核病免疫策略研究起到极为重要的作用。

据国家重大传染病防治科技重大专项结核病领域专家组组长金奇介绍,结核病历史悠久,传染性强,全球约有1/4人口感染,我国是世界上30个结核病高负担国家之一,约有3.5亿潜伏感染者,其中5%至10%会在其一生中发展为活动性结核病,WHO强调筛查结核分枝杆菌潜伏感染是全球“终止结核病”策略的重要举措。此次宜卡正式获批上市,是国家重大传染病防治重大科技专项取得的代表性成果之一。

资料显示,10多年前,智飞生物全资子公司——安徽智飞龙科马生物制药有限公司开始研发新一代结核杆菌筛查工具,基于结核杆菌抗原ESAT-6和CFP10,运用基因重组技术,开发出高效融合表达于大肠杆菌的宜卡,并于今年4月23日获得国家1类新药证书和生产文号。该产品适用于结核杆菌感染诊断,也可用于辅助结核病的临床诊断,其上市解决了已应用百年之久的结核菌素类产品无法鉴别卡介苗接种与结核感染的难题。

智飞生物董事长兼总经理蒋仁生说,宜卡与现有结核诊断工具相比,具有诸多优势:一是准确可靠,灵敏高效;二是创新科技,专利产品;三是操作简便,易于推广,为大规模人群的筛查提供了有效手段。

据透露,接下来,宜卡在准备国内各省市招投标的同时,也开启了海外战略。目前,已有“金砖国家结核病研究网络”国家以及印尼、菲律宾等结核病负担较高的国家向智飞生物提出合作意向,将宜卡应用于该国的结核病防控工作。其中,巴西已做好对接宜卡的准备工作。

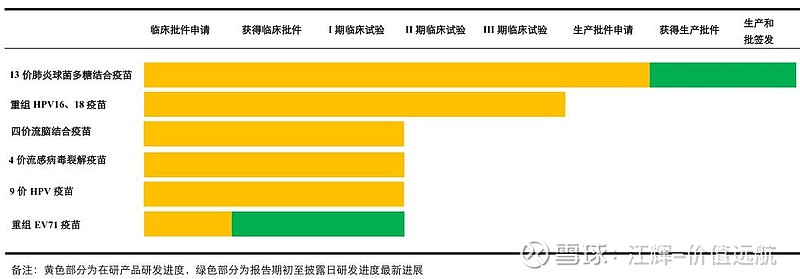

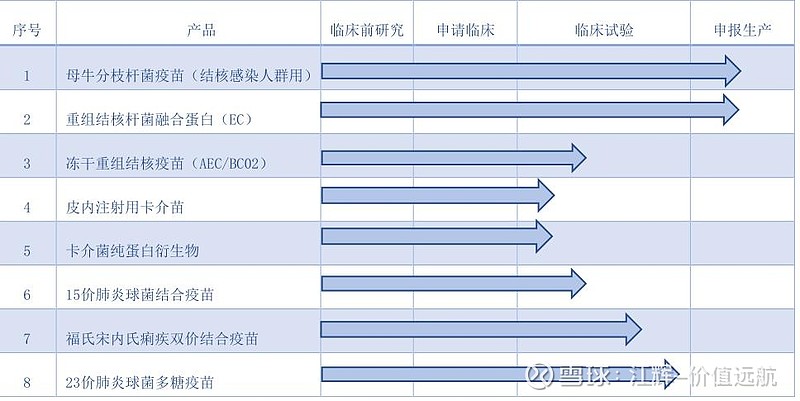

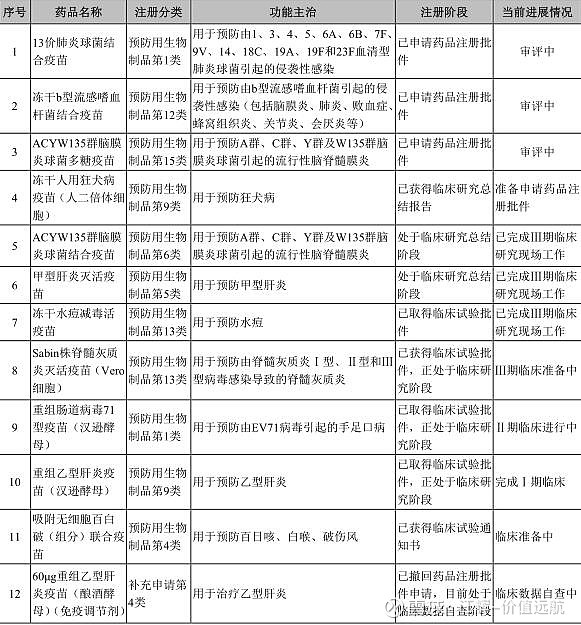

据了解,智飞生物一直致力于结核产品和病毒类疫苗的研发,特别是在结核病研究领域已经走在了世界的前列,构建了较完整的“结核病监测、诊断、免疫预防”产品体系。此次宜卡的获批上市,标志着公司结核病防治产品体系取得了重大突破。后续,结核菌素纯蛋白衍生物(PPD)(临床试验通知书号CXSL1700172、CXSL1700173、CXSL1700174)、母牛分枝杆菌疫苗(结核感染人群用)(新药注册申请号CXSS1800010 国)、成人卡介苗(临床批件号 2018L02536)、冻干重组结核疫苗AEC(BC02)(临床批件号 2015L00704)等产品也在顺利进程中。

2020年M1-4重点疫苗品种批签发整体同比表现强劲,国产13价肺炎结合疫苗和双价HPV疫苗首获批签发

2020年M1-4,重点疫苗品种批签发,肺炎疫苗中,全球疫苗之王13价肺炎结合疫苗批签发约155万支,同比大幅增长59%,其中沃森生物13价肺炎3月首获批签发,M1-4共计约36.3万支,占批签发总量的23%;23价肺炎多糖疫苗批签发约222万支,同比+86%。多联苗中:智飞生物AC-Hib三联苗2020M1-4无批签发;康泰生物DTaP-Hib四联苗批签发约155万支,大幅增长343%;赛诺菲巴斯德DTaP-IPV-Hib五联苗批签发约197万支,同比+58%。HPV疫苗中:二价HPV疫苗2020M1-4批签发约9万支,均为4月首获批签发的万泰生物贡献;四价HPV疫苗批签发约227万支,同比+24%;九价HPV疫苗批签发约216万支,同比大幅增长381%。值得一提的是,GSK的重组带状疱疹疫苗Shingrix2019年5月国内获批后,于2020年4月17日获首获批签发约11万支。

$万泰生物(SH603392)$ $沃森生物(SZ300142)$ $康泰生物(SZ300601)$

天风研报

投资摘要

2020一季度收入增长14.87%,业绩增长2.85%

公司公告2020年1季报:实现营收26.35亿元,同比增长14.87%;归母净利润5.16亿元,同比增长2.85%;归母扣非后净利润5.25亿元,同比下降1.47%,整体业绩符合此前业绩预告。一季度公司业绩受到新冠疫情影响,随着疫情的控制,终端接种的持续恢复,公司业绩后续有望迎来回升。展望全年,公司代理HPV疫苗等有望持续快速增长,同时公司EC诊断试剂(已获批)以及有望获批的微卡疫苗将为公司贡献重要增长,公司基本面有望保持强劲。

HPV疫苗预计持续增长,不断强化销售

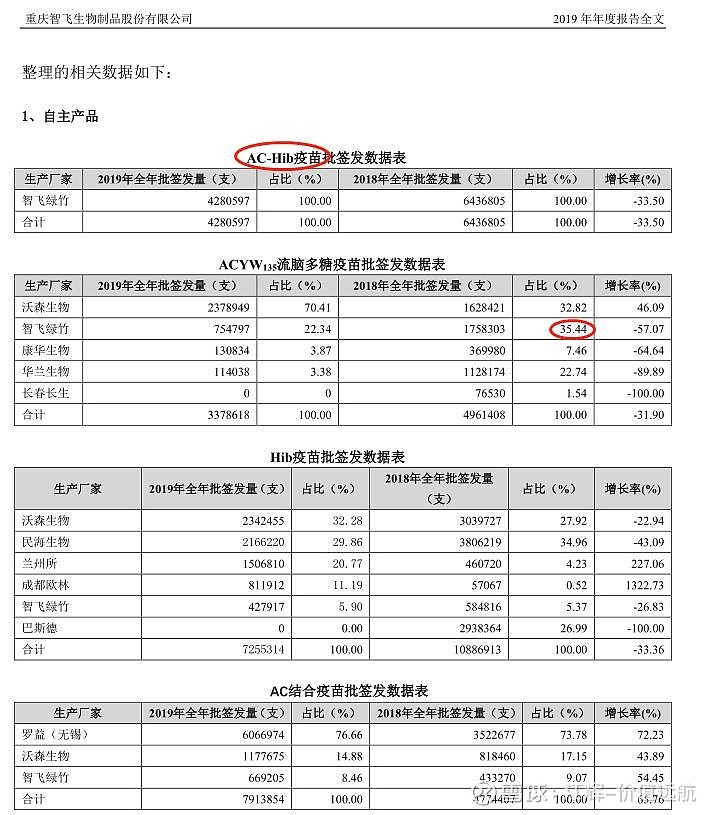

一季度受疫情影响公司业绩与去年基本持平,但公司的批签发整体呈现良好的趋势。一季度公司代理MSD产品方面:9价HPV疫苗批签发41.4万剂,去年同期为0;口服五价轮状疫苗117.0万剂,同比增长249%,4价HPV疫苗112.6万剂,同比小幅下滑10.2%,预计今年公司代理品种营收有延续快速增长趋势。自有产品方面:ACYW135群流脑多糖批签发89.8万剂,AC流脑结合97.1万剂,Hib疫苗86.3万剂,去年同期均为0,由于AC-Hib再注册未通过,今年一季度没有批签发,预计公司将更多通过单苗的推广补足市场缺口。

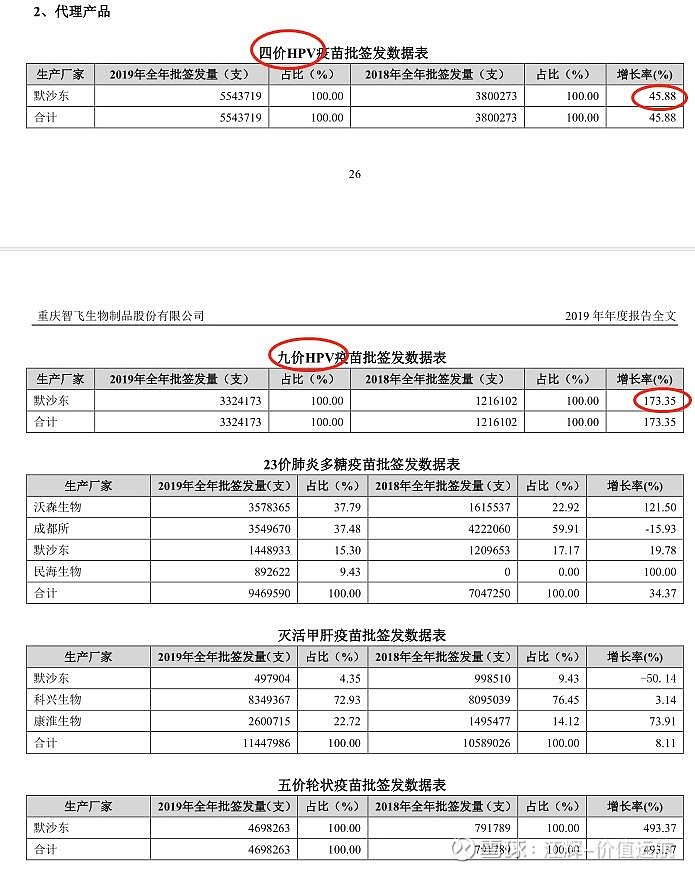

公司2019年代理疫苗收入91.9亿元,同比增长136.33%,HPV系列、五价轮状等实现稳健增长,代理疫苗2019年毛利率下降16.64%至34.41%,预计是相对低毛利9价hpv持续放量营收占比提升所致。2019年4价HPV、9价HPV、23价肺炎、5价轮状批签发分别达到554.4、332.4、144.9及469.8万剂,分别同比增长45.9%、173.4%、19.8%及493.4%,增长明显。2019年公司自主非免疫规划疫苗收入13.24亿元,同比增长6.61%,毛利率下降2.30%至92.23%,增速有所下降,预计主要是AC-Hib再注册影响了批签发导致核心产品增长放缓,AC-Hib、四价流脑多糖、Hib、AC结合疫苗2019年批签发分别为428.1、75.5、42.8及66.9万剂,分别同比增长-33.5%、-57.07%、-26.83%及54.45%。根据公司2019年年报,2019年公司积极对现有自主产品进行优化升级,公司自主疫苗产品均升级优化完成并实现市场准入,其中预充装ACYW135多糖疫苗、预充装AC结合疫苗、预充装Hib结合疫苗已分别准入20、24及20个省级单位,升级换代产品的顺利中标准入,对自主疫苗产品的销售增长预计将起到积极的推动作用。

公司持续强化销售:公司不断加强市场团队建设,2019年销售人员扩充至1843人,同比增长22.7%,截至2019年年底,公司的营销网络可真正实现覆盖全国31个省、自治区、直辖市,包括300多个地市,2600多个区县,30000多个基层卫生服务点(乡镇接种点、社区门诊),强销售能力及完善的营销网络布局为公司自主和代理产品持续增长奠定的坚实基础。

EC诊断试剂、微卡疫苗有望开启公司发展新阶段

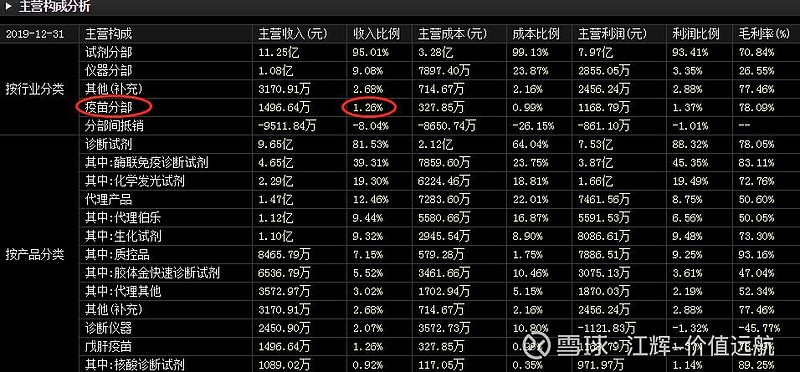

公司近期公告重组结核杆菌融合蛋白(EC)获批,EC作为体内诊断制品用于结核杆菌感染诊断和结核病的临床辅助诊断,市场应用前景广阔。同时与公司研发的结核菌素纯蛋白衍生物(PPD)、母牛分枝杆菌疫苗(结核感染人群用)、成人卡介苗、冻干重组结核疫苗等产品组成公司结核病“诊、防产品矩阵”,构建公司较完整的“结核病监测、诊断、免疫预防”体系,公司在此领域的竞争优势进一步增强。公司的母牛分枝杆菌疫苗(结合感染人群用)已报产并纳入优先审评,有望在年内获批,根据WHO的数据,我们对微卡疫苗进行市场空间测算,假设渗透率1%,则对应渗透目标人群为350万人,合理假设单人全6针花费2000元,产品上市后在中国的市场潜力可达70亿元,EC试剂和微卡有望开启公司新的发展阶段。

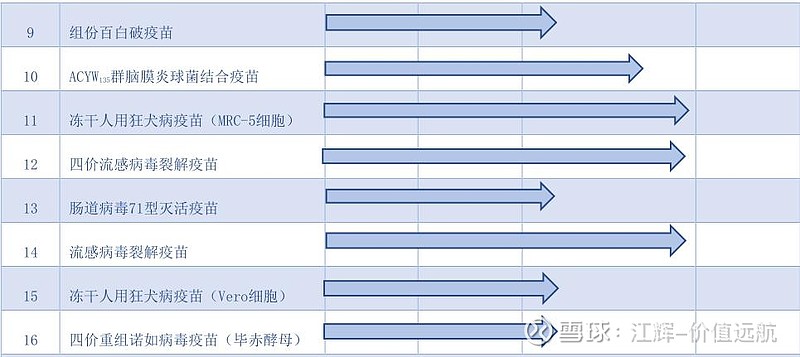

公司持续强化研发2017-2019年研发投入占自主产品收入的比例分别为9.20%、13.35%、19.37%,根据2019年年报,公司自主研发项目共计28项,包含15价肺炎结合疫苗、4价流脑结合等潜力品种,公司管线的持续丰富及进展有望推动公司长期成长。

国内疫苗领军企业,内外兼修,维持“买入”评级

考虑AC-Hib再注册未通过带来的业绩影响,我们预计公司2020-2021年净利润分别为32.25、4.71亿元,较上次变化-13.05%/-6.73%,新增2022年净利润53.69亿元,2020-2022年EPS分别为2.02、2.67及3.36元,对应估值分别为39、30、24倍。公司渠道、销售能力强,且不断拓展研发,产品储备丰富,EC、微卡疫苗有望开启公司新阶段。维持“买入”评级。

风险提示:EC销售不及预期,微卡疫苗获批进度及销售不及预期,HPV销售低于预期,新冠肺炎疫情影响超预期,产品研发进度低于预期

$沃森生物(SZ300142)$ $康泰生物(SZ300601)$ $智飞生物(SZ300122)$

楼主为万泰的HPV2怎么看,能获取多少份额?市场会给到怎样的估值?

总结的不错,对于相关公司的投资,还是要看主营产品的收入,利润.

请问,智飞的重组结核杆菌融合蛋白(EC)获批上市,这个产品的市场规模估计有多少?会不会对智飞的估值有显著提升