一、核心亮点:

* * * 是否好行业----好行业:

增量市场空间巨大:这次疫情暴露了国内医疗资源严重不足。每万人拥有病床数63.7张。补齐医疗卫生资源的短板,对中高端医疗器械行业是一个历史性机遇。

高速扩容:《医疗器械蓝皮书:中国医疗器械行业发展报告(2019)》,2018年我国医疗器械生产企业主营收入约为6,380亿元,2021年至2022年医疗器械生产企业主营收入将有望突破万亿元,我国医疗器械行业复合增长率持续保持在15%左右,中国市场未来一段时间将维持高速扩容态势。

* * * 是否好企业----好企业:

龙头企业:国内最大的医疗器械生产商,跻身全球前50大医疗器械供应商。

双重认证:国内极个别获得欧盟CE认证、美国FDA认证的医用呼吸机生产商,疫情期间收到大量来自海外的订单。

企业形象好:在抗击新冠肺炎疫情中,迈瑞医疗的监护全线设备春节无休进行赶工,火神山雷神山医院建设的过程中能够快速安装设备,为抗疫提供了有力的保障。

净资产回报率高:ROE大于25%。

* * * 是否好价格----一直不便宜:估值一直不便宜。

从行业和企业发展的角度出发,每次被市场错杀都是入场良机。

二、行业分析

1、国际视角

随着全球人口自然增长、人口老龄化程度提高,医疗健康行业的需求将持续提升。根据数据预计,2017年全球医疗器械市场容量约为4050亿美元,2017-2024年全球医疗器械销售额平均增长5.6%,2024年将达到5945亿美元。

2、供需格局

截止2017年,全球医疗器械市场前20大企业占比达到54.9%,大型跨国医疗器械集团全部集中于欧美日等发达国家。我国多数企业仍处于中低端医疗器械领域,中低端市场规模在中国整个医疗器械市场中的占比高达75%左右。目前来看,我国医疗器械行业市场中,高端医疗器械市场仅占比25%左右,我国高端、大型医疗器械市场仍由外资主导目前竞争格局是中高端市场外资垄断,低端市场过度竞争、中高端市场成为进口替代主战场。

3、行业所处发展阶段

1)受益于需求端驱动,全球医疗器械行业持续稳定增长。

2)国内依然处于快速发展阶段,我国医疗器械市场维持高速扩容态势,已经成为全球第二大市场。

4、主要竞争对手情况

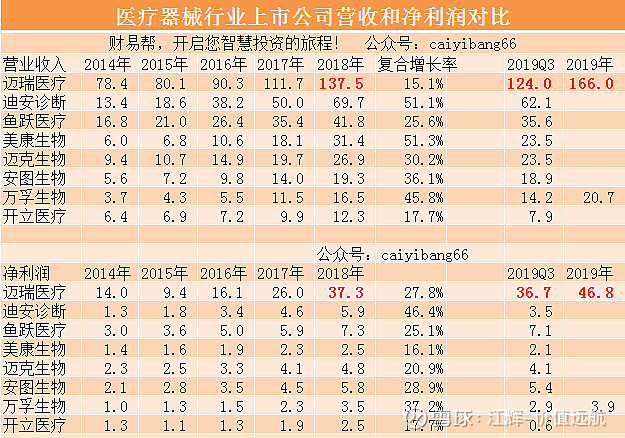

2018年迈瑞医疗净利润37.3亿,另外7家净利润总和只有32.2亿。

2019年三季度,迈瑞医疗净利润为36.7亿,另外7家净利润总和仅有25.8亿。有多家企业全年显示是负增长。

作为龙头企业迈瑞医疗的优势越来越明显,其他企业想要赶超就更为困难。

根据《医疗器械蓝皮书:中国医疗器械行业发展报告(2019)》,我国医疗器械生产企业90%以上为中小型企业,主营收入年平均在3000万~4000万元,与国内制药行业企业3亿~4亿元的年平均主营收入相比,还存在巨大差距。

分享一个“头部原理”的内容给大家:“在一个系统里,头部品牌吸引的注意力大概占40%,第二名是20%,第三名是7%~10%,其他共分其余的30%。头部会带来很多的关注和品牌影响力,这些都会带来更高的溢价、更高的收益。”

三、企业分析

1、企业战略:

公司始终秉持“医心一意”的核心理念,致力于普及高端科技,成为守护人类健康的核心力量。公司将继续以振兴民族医疗器械企业为己任,以技术创新为精神内核,不断推动产业战略升级,引领市场,深耕全球,布局未来,带动国内医疗器械产业与世界一流医疗器械企业跨越式接轨。公司深谙医疗器械行业的发展逻辑,紧抓技术创新和并购整合两条路径,国内外均衡布局,力争在未来成为世界级领先的医疗器械企业。

2、商业模式

高利润模式,毛利率保持在60%以上。

1)自主研发

2)销售模式包括经销模式和直销模式,目前是以经销为主,直销为辅。在经销模式下,公司是先将产品销售给经销商,再由经销商销售给终端客户,终端客户一般是公立医院、民营医院、社区医疗机构、第三方体检中心等。从近几年两种销售模式下的收入构成情况来看,经销商模式下的收入占到公司总收入的76%以上,而且经销商收入增长速度要远超过直销模式收入增长。

3、财务分析

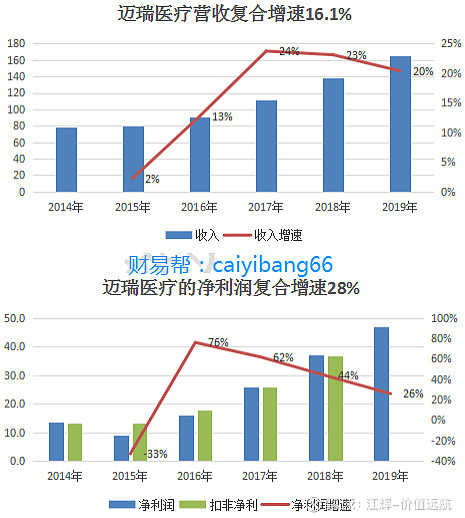

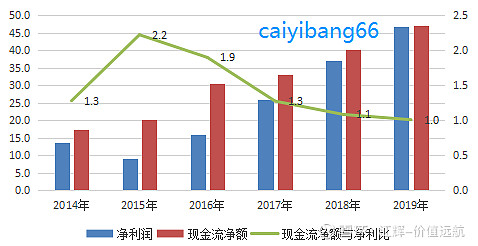

(1)收入复合增速16.1%,净利润复合增速28%。

净利润的增速明显快于收入的增速,净利润质量高。

龙头地位稳固,未来三年净利润翻番。

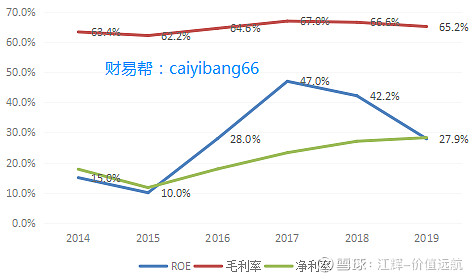

(2)毛利率长期保持在60%以上。

净利润率也在稳步提升中。

ROE达到25%,优秀企业的标准。

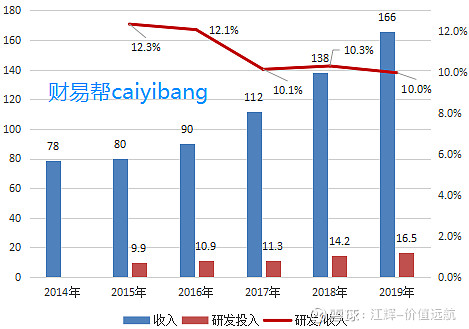

(3)研发支出占营业收入的占比稳定在10%以上,研发投入大,有利于加固行业地位。

研发人员占公司总职员的比例不断上升。2019年研发人员2508人,占总人员的比例达到25.54%。

研发支出资本化的比例维持在11%左右。对当期净利润影响较小。

(4)现金流充沛。经营现金流净额与净利润的比值大于1。

四、估值分析(贵不贵)

1. 历史市盈率

2006年9月,迈瑞医疗在美国纽交所上市,但上市后估值一直不高。2015年私有化前夕,迈瑞医疗在美股的市盈率仅为18倍、市值约200亿元出头。

2018年至今,迈瑞在国内A股市盈率于40-60倍区间波动。

单纯用PE估值去看成长股,肯定会迷茫且无措,甚至会对企业未来产生怀疑。而实际上,市场虽然看上去“疯狂”且“杂乱无章”,但总是沿着社会发展的方向有节奏的进行。

看到过一段话,是这样说的:“很多技术分析投资者无法突破的原因,是因为过于关注技术本身,而忽略了技术背后的人性变化;很多基本面投资者无法突破的原因,则是因为过度的关注于基本面本身,而忽略了基本面背后的预期。寻找一家市场预期会变好的公司,远比寻找一家好公司重要的多。这层窗户纸捅破了,投资才能突破一个层次。”迈瑞医疗难道不算是市场预期会变好的公司嘛?

2.估值分析

截止4月1日收盘,迈瑞医疗市值3100亿,对应2020年估值54倍。目前的估值倍数处于上市之后估值的高水位。

如果短期迈瑞医疗出现了股价的调整,你是否敢“上车”呢?

事实上,重要的不是短期股价的高低和估值的贵贱,而是你是否看懂了,明白了这家企业。只有看懂了明白了,股价调整的时候才是更好的机会。给出我的估值,供大家短期参考!

五、综述

医疗器械领域是一个千亿级别的大行业,能够容纳大公司。作为龙头企业,具备一定的溢价能力,所以不能把目光局总是限于短期是否高估上。而从买入优质公司的一小部分股权的角度出发,回调之后的买点弥足珍贵。

买股票就是买股权,时间是极品公司的好朋友。迈瑞医疗值得长期拥有。

本文首发于公众号:caiyibang66

@今日话题 $迈瑞医疗(SZ300760)$ $爱尔眼科(SZ300015)$ $长春高新(SZ000661)$

特别提醒:本报告仅作案例分析使用,非个股推荐,请勿据此买卖!

CRO行业

创新药

医疗器械

中药