一、核心亮点

1、灌流器行业龙头!未来的企业利润空间至少还有2倍!国内第一家以血液净化产品为主营业务的A股创业板上市公司。主营产品“一次性使用血液灌流器”的市场占有率约80%,属于血液净化医疗器械领域的细分龙头。

2、肾病是核心,肝病其他增加新利润点!新冠肺炎对他有利好!

3、小牛翻番,存在年化26%,三年翻一倍!

4、国内机构持股21.7%,重仓! 红杉资本参与持股 !

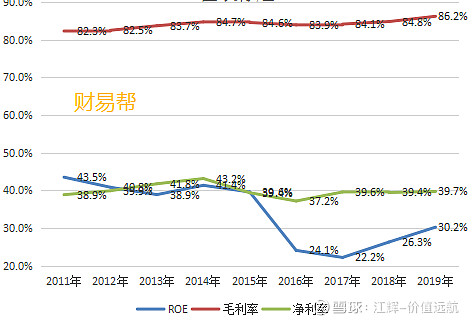

5、“四高”:上市以来,2019年,毛利率创新高!净利率创新高!!ROE创新高!!!现金分红比例创新高!!!!财务指标优秀。

6、重点:市场空间有多大?我们一起算一算:

那我们推算一下市场利润保守空间,寻找企业安全边际!

1.假设高估市场空间20%,则为184.6*80%=148亿

2.假设市场占有率由80%下降到70%,则为148*70%=103.3亿

3.2011-2018年净利率平均40%,假设下降到30%,则为103.3*30%=31亿

如果为了扩大市场导致销售费用率提升,净利润率下降到20%,则保守值为103.3*20%=21亿!

2019年年报净利润为5.7亿,敲黑板!未来的利润空间至少还有2倍!

依然具备足够的成长空间! 关注公众号caiyibang66,查看更详细内容。

二、行业分析

1.国际视角

血液净化作为除药物、手术之外的第三种医疗手段,主要解决各种危重或疑难疾病,医疗地位不断提升。 血液灌流技术作为血液净化中的新兴医疗手段,主要解决各种疑难及危重病症,包括尿毒症、急性药物或毒物中毒、 重症肝炎、脓毒症或系统性炎症综合症、银屑病或自身免疫性疾病、精神分裂、甲状腺危象、肿瘤化疗等多个病症领域。

血液灌流技术作为新兴医疗手段的适应病症将逐渐增加,治疗效果将不断提高。血液灌流器产品及灌流技术目前在国内甚至全球均处于市场推广初始阶段,产品的核心技术由极少数厂家掌握。

2.供需格局

血液灌流技术在临床上应用非常广泛,包括尿毒症、急性药物或毒物中毒、 重症肝炎、脓毒症或系统性炎症综合症、银屑病或自身免疫性疾病、精神分裂、甲状腺危象、肿瘤化疗等,与184.57亿的理论市场空间相比,当前的渗透率仅为4.96%。

3.行业所处发展阶段

血液灌流技术属于新兴的医疗手段,血液灌流器产品处于行业发展的初期阶段,目前国内从事血液灌流器产品生产与销售的公司数量有限并且规模较小。

4.行业对潜在进入者的门槛,及主要竞争对手情况

1)行业壁垒:

①政策壁垒:我国对血液灌流生产企业的设立、 产品的生产设置了极为严格的准入原则,血液灌流器企业的生产运营已受到国家相关部门更加严格的监管。

②核心技术壁垒:高质量符合国家标准的血液灌流器产品生产需具备载体技术、包膜技术、 配基技术、 医用级净化处理技术等核心技术,该等技术已通过专利或保密技术手段受到严格保护。

③产业化能力壁垒:血液灌流器产品的生产工艺流程、工艺技术较为复杂,新进入者需耗费较长时间及资源才有可能具备产业化生产能力。

③销售推广能力及品牌壁垒:血液灌流器产品及技术目前在国内属于新兴的产品和技术,由于新产品新技术对于疾病患者及医护人员风险相对较高,因此产品成熟度及品牌认可度尤为重要,新进入厂商将面临品牌认可度较低的客观限制。

2)主要竞争对手:

目前国内血液灌流器规模化生产厂家较少,主要竞争对手销售规模较小。主要竞争对手有5家,均未上市。

血液灌流的技术路径分为全血灌流和血浆灌流, 国外血液灌流器主要采用血浆灌流的技术路径。血浆灌流技术操作较为复杂,产品销售价格不仅昂贵,且需要配上血浆分离器同时使用,在我国国内销售较少。

三、企业分析

1.企业战略:

未来数年,健帆生物将立足血液净化领域,实施专业产品系列化的聚焦发展战略,以研发、生产、营销、服务的一体化高效运营为基础,凭借强大的自主研发、质量管理、成本控制、营销网络、市场推广等能力,扩大品牌影响力,推动公司的快速发展。

2.商业模式

高利润模式,2015-2019年平均毛利率84.7%,平均净利润率为39.1%,平均净资产收益率为28.5%。

3. 核心竞争力分析(护城河)

护城河一:核心技术壁垒,细分市场龙头主导地位,掌握产品定价权。

护城河二:生产制造壁垒,市场准入门槛高,独有设计和制造,竞争对手进入困难。

护城河三:营销推广壁垒,耗时多年系列临床试验循环医学论证血液灌流的疗效。

4.SWOT

优势:

1)领先的研发实力及技术优势。

2)先进的营销方式及完善的营销组织架构。

3)系统的产品质量控制能力。

4)人力资源及管理优势。

劣势:

1)产品结构单一。如果未来因国家政策调整、产品技术更新替代等变化影响产品的生产与销售,公司的收入与利润来源将受到很大影响。

2)费用高、投入大。血液灌流器产业目前尚处于发展的初级阶段,且公司目前处于市场主导地位,需进行大量的市场技术服务、 产品推广以及新产品研发和新应用领域研究, 因此,公司市场推广费用投入及研发投入较大。

机会:

1)我国居民生活水平提高,医疗保健需求增大。

2)新医改政策的实施有效推动了医疗器械市场的发展。

3)血液净化技术不断发展,其作为新兴医疗手段的地位正逐步提升。

4)国家正逐步将血液灌流器及其治疗费用纳入国家医保范围。

5)国家相继出台了一系列重要的产业政策,促进包括血液净化产业在内的医疗器械行业的发展,以提高重要医疗器械的国产化程度、打破国外垄断。

威胁:

1)市场推广不及预期。当前血液灌流产品还处于市场培育期,需要大量的投入和费用支出,但效果可能不及预期,业务增速存在一定不确定性。

2)市场竞争加剧。相关产品利润率较高的状况将吸引更多的公司加入市场竞争,目前已陆续有其他企业取得相关产品的生产注册证并开始灌流器产品的生产与销售,产品的市场竞争程度有所提高,如果公司应对市场竞争的措施不力,将对公司的业绩造成不利影响。

3)毛利率下降。由于血液灌流领域正处于快速发展阶段,如果公司对技术发展、需求变化及竞争动态等方面不能及时掌控并实施有效的应对策略,将可能对公司的生产经营造成不利影响,从而使公司产品市场价格下降、毛利率降低,进而影响到公司的盈利能力。

5.企业素质(管理层过往计划及长远眼光)

前十大股东除战略投资者红杉资本外,全部为公司核心员工。近期公司完成股票期权激励计划,行权价格 70.08 元/股,覆盖公司中层管理人员及核心骨干。业绩考核目标分为未来三年的收入和扣非后归母净利润增速,以 2019 年为基数,2020-2022 年收入增速分别为 30%、75%、140%,扣非后归母净利润增速分别为 30%、65%、110%,以披露预告的中值 5.15亿元测算,2020-2022 年扣非后归母净利润分别为 6.70 亿元、8.50 亿元、10.82 亿元,同比增长 30%、27%、27%。

6.上下游分析(供应商的议价能力和客户的议价能力)

上游:前五大供应商占比54.2%,占比较高,第一名供应商占比25%,供应商集中。但其实供应商生产的材料,关键技术也是由健帆生物掌握的,并且会和供应商签订保密和排他协议,价格也是和供应商商量的公允价格。

下游:客户非常分散,前五大客户占比15.22%,最大客户占比5.03%,不会对单一销售客户过于依赖,客户分散,对客户的议价能力强。

7.产品差异化(品牌美誉度/回头客/单价/转换成本/服务网络/先发优势/技术更新的速度/产品销售半径/替代品的威胁)

公司产品全部采用经销商买断式的销售模式,由经销商实现对医院终端的销售。公司对销售商应收账款按时回收的比例接近100%。同时公司自建600多人的专业学术推广队伍,通过展业学术推广和技术培训启发需求。

8. 财务分析

(1)2011-2019年,收入复合增速28.3%,净利润年化增长28.7%。

2016年上市之后,收入复合增长38.1%,净利润复合增长41.4%。

未来三年净利润具备翻倍的可能!!

(2)毛利率稳步提升,净利率维持在39%左右,相当高了。

ROE从未低于20%,今年达到30.2%,上市以来新高,相当漂亮。

(3)加大研发投入,加大研发人员储备。

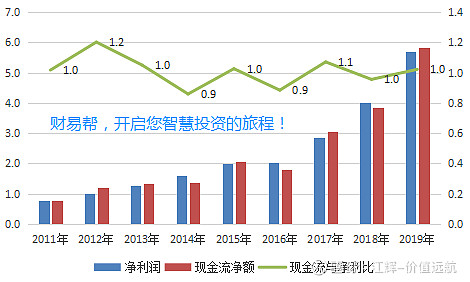

(4)经营现金流充沛,净利润质量高

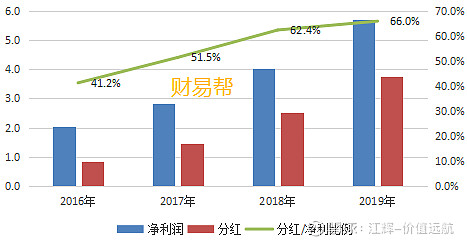

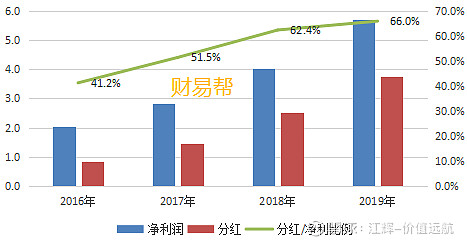

(5)现金分红比例高达66%,而且是年年提高

四、估值分析(贵不贵)

1.历史市盈率

2.估值,看未来,看长远

2019年增速42%,预期2020年增速38%,当前估值51倍,估值依然有提升空间。

按照2020年7.9亿的净利润,目前接近400亿的总市值对于的市盈率为51倍,同比医药股不贵!看长看远,有机会。

本文首发公众号caiyibang66,估值情况登录公众号查阅

3、刺激股价的因素有哪些

(1)净利润断层。2月6日公布业绩快报期间,股价盘中涨停,最终报收86.59元,涨幅9.18%,引起市场资金关注。

(2)基金持股比较多。

(3)高送转预期:10送9派9元

(4)新冠肺炎期间,公司血液灌流器大显身手,利好刺激

五、风险分析

1.医疗耗材两票制的实施风险。

两票制的推行会导致企业销售模式的改变,以往多级经销商的销售模式将不复存在,从而会导致企业税负增加、营销推广费增加、存货水平增加、运营资金需求增加、现金流下降等,给企业的运营和管理能力带来挑战。

2.国家发改委发布的关于医疗耗材的四项措施:取消耗材加成;调查成本价;周边零售价大公开;打包降价,一定程度上将降低公司产品的利润率。

3.医保控费风险。医疗耗材未来也可能会实施集采,将导致公司产品的利润率大幅下降。

4.医疗事故风险。

5.市场竞争加剧风险。

@今日话题 $迈瑞医疗(SZ300760)$ $健帆生物(SZ300529)$ $长春高新(SZ000661)$

本报告仅作案例分析使用,非个股推荐,请勿据此买卖!