本文首发于公众号:财易帮订阅号(caiyibang66)

一、核心亮点

1、公司麻醉产品、抗肿瘤药销售在国内多年排名第一。

2、ROE常年保持在20%以上,医药行业首屈一指。

3、创新药龙头。技术、研发优势明显,研发投入持续加大,而且当期研发支出全部费用化处理,其他药企望尘莫及。

4、重磅创新产品加速放量和陆续获批,尤其是抗肿瘤用药这块增速快,增厚未来业绩。PD-1半年实现收入超过10亿元,大癌种获批销售增长将继续加速。20202月卡瑞利珠单抗获批二线治疗肝癌,成为国内首个获批肝癌适应症的 PD-1,肝癌是我国第四大高发肿瘤,每年新发患者数46.6万人,卡瑞利珠单抗肝癌适应症获批,将打开国产PD-1的增长空间。

5、氟唑帕利2020年有望获批,成为首个国 PARP抑制剂,上市后有望实现快速放量。PARP抑制剂利用合成致死原理导致肿瘤细胞死亡,对存在同源重组突变的肿瘤患者都具有良好的应用前景。国内市场规模有望达到250亿元。

6、未来三年,收入和净利润有望再翻一番。

7、展望2020年,收入端增速仍有望维持30%+快速增长,具体表现在以下几个方面:

肿瘤线--30%以上增速:综合考虑PD-1、吡咯替尼、19K 等新品在 2020 年超高速增长(正向)以及白蛋白紫杉醇、替吉奥进入集采的降价(负向),以及阿比特龙进入集采带来的额外增量(正向),其他肿瘤仿制药平稳。

麻醉线--35%以上增速:新品瑞马唑仑及艾斯氯胺酮放量拉动。

造影剂--20-25%增速:碘克沙醇和碘佛醇体量均超过15亿,大体量之下增速略有放缓。

其他:帕立骨化醇、磺达肝癸钠、地氟烷、帕瑞昔布、替莫唑胺等叠加放量。

二、行业分析

1、行业发展情况

以仿制药为主的化学药品制剂仍占据我国药品市场容量的主导地位。未来在鼓励创新的政策趋势下,随着医药行业研发投入的逐步加大,自主研发药品数量将不断提升,尤其生物医药发展前景广阔。目前生物技术药物主要用于癌症、心血管疾病、糖尿病、传染性疾病、自身免疫性疾病等疾病的治疗,全球生物药市场已超2000亿美元,并仍将保持高速增长。

处于高速发展阶段,中国创新药的发展之年。医药行业是国家战略性新兴产业,关系国计民生,是国民经济的重要组成部分。根据 IQVIA 数据统计,2019 年全球药品支出接近 1.3 万亿美元,中国为全球第二大医药市场,预计到 2023 年全球药品支出将超 1.5 万亿美元。我国医药行业正经历高速增长期,随着我国人口老龄化加剧,城镇化水平不断提高,医疗保障制度逐渐完善,国民药品消费刚需将持续扩大,我国医药行业整体将呈现出持续向好的发展趋势。

恒瑞医药是国内知名的抗肿瘤药、手术用药和造影剂的研究和生产基地之一。公司产品涵盖了抗肿瘤药、手术麻醉类用药、特色输液、造影剂、心血管药等众多领域,已形成比较完善的产品布局,其中抗肿瘤、手术麻醉、造影剂等领域市场份额在行业内名列前茅。

2、行业主要竞争对手情况

行业准入要求高,公司高度重视研发团队的培养,专注专业地深耕细作使公司具有壁垒高、护城河深的特点。

恒瑞是医药领域的稀缺标的,主要竞争对手都在国外。国内可对标的企业较少。

三、企业分析

1、企业战略:

公司始终以打造“中国人的跨国专利制药企业”为目标,秉承“科研为本,创造健康生活”的理念,紧紧围绕“科技创新”和“国际化”两大战略,紧跟全球医药前沿科技,高起点、大投入,致力于服务全球患者。

2、商业模式:

高利润模式。

3、核心竞争力分析(护城河)

1)品牌:公司3种抗肿瘤药品在国内独家生产,公司抗肿瘤药品牌地位已确立。手术麻醉用药和造影剂销售也名列行业前茅。

2)研发:公司的研发费用占营收的16.7%以上,研发人员达3400人,这两项都是国内同行业中最高的。创新药成果占整个国内创新药的成果为70%。

3)渠道:走专线专注专业之路,建立学术营销体系,打造专业化销售团队,实现销售模式转型,奠定创新药销售基础。

4)质量:目前公司全部制剂均已通过了国家新版 GMP 认证,另有包括注射剂、口服制剂和吸入性麻醉剂在内的 19 个制剂产品在欧美日获批,2 个制剂产品在美国获得临时性批准。

4、SWOT

优势:恒瑞的创新模式从创新初期“me-too”、 “me-better”逐步走向源头创新,创新药布局正在从小分子药物向大分子药物转变,产生了具有自主知识产权的抗体毒素融合物(ADC)技术平台,掌握了肿瘤免疫抗体系列产品开发专有技术,在代表着全球医药产业发展方向的生物技术领域,公司搭建了一系列研发平台,并率先在国内申请国际领先的抗体毒素偶联物 ADC 药物(生物导弹)。

劣势:与国际企业存在差距。

机会:我国药品制造行业长期以来面临着以仿制药为主、自主研发能力较弱、对国外原研药品依赖程度高等情况。随着国家扶持力度的加大、自主创新意识的提高以及海外高级人才归国热潮,创新药市场正逐渐崛起。

风险:新产品临床和审批不及预期;带量采购、医保谈判降幅超过预期;带量采购品种放量不及预期;医保控费超过预期。

5、企业素质(管理层过往计划及长远眼光)

恒瑞医药本着“诚实守信 质量第一”的经营原则,致力于在抗肿瘤药、手术用药、内分泌治疗药、心血管药及抗感染药等领域的创新发展,并逐步形成品牌优势。公司是国家“重大新药创制”专项创新药孵化器基地。

6、上下游分析(供应商的议价能力和客户的议价能力)

下游:医保和消费者,医保的药价下降对业绩会产生影响。

7、财务分析

业绩持续高增长,盈利稳定,毛利增长。分产品看,抗肿瘤创新药实现快速增长,占比持续提升。三费控制不错,费用控制的不错,也说明之前的销售渠道都在为后来的药品进入起到作用(销售费用没有白花)。研发投入继续提升,在研管线不断丰富。

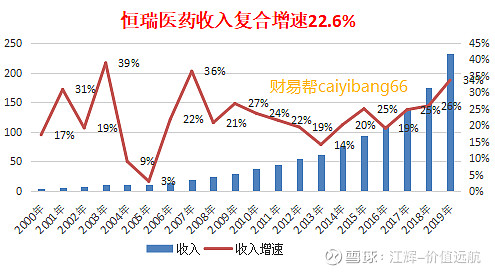

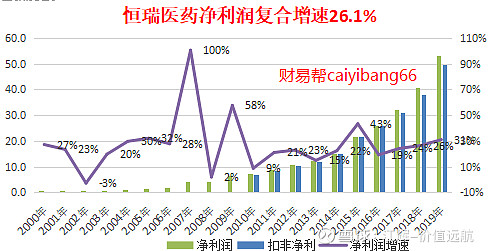

(1)营业收入复合增长22.6%,净利润复合增长26.1%,净利润增速快于营业收入的增长速度,净利润质量高。

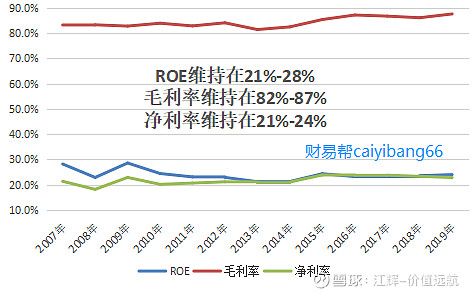

(2)毛利率一直高于81%,最近几年成提高趋势。

净利率保持在21-24%,成本控制的好。

ROE维持在21-28%之间,高于20%属于优秀的企业。

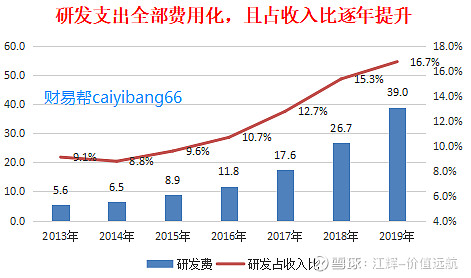

(3)研发支出全部费用化,且研发投入逐年提升,从研发支出与营业收入比值可以看出。研发的巨大投入,会把竞争对手远远的甩开。

2019年研发投入38.96亿元,同比增长45.9%,连续三年增速超过 45%,占收入比重从去年15.3%提升至16.7%,已经逐步接近海外大型跨国药企的研发投入比例。在研管线已有超过 40个新分子实体在研,处于临床II期或III期的超过10个,卡瑞利珠单抗非小细胞肺癌一线、食管癌二线已经报产;国际化继续推进,多个产品在海外开展临床,未来创新药上市节奏仍将保持。

创新是恒瑞多年来始终坚持的重大战略,也是推动公司发展的动力源泉。公司目前以抗肿瘤 药、手术麻醉用药、造影剂、重大疾病以及尚未有有效治疗药物的领域为重点科研方向,形成了丰富的产品研发管线。公司打造了一支拥有 3400多人的研发团队,并在美国、日本和中国多地建有研发中心,坚持每年投入销售额10%以上的研发资金。截至目前,公司创新药艾瑞昔布、阿帕替尼、硫培非格司亭、吡咯替尼、卡瑞利珠单抗和甲苯磺酸瑞马唑仑上市。2019 年,阿帕替尼与PD-1联合用药、SHR3680、SHR0302、SHR1459 等产品获准在海外开展国际多中心临床试验。

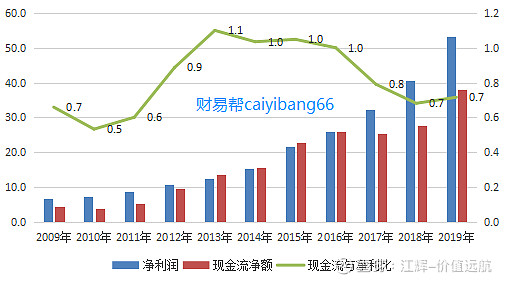

(4)企业经营活动产生的现金流净额与净利润比值从2013年开始呈现下滑趋势,但依然维持在0.7左右。

2019年公司经营活动产生的现金流量净额为38.17亿元,同比增长了37.58%,和净利润走势相比,不太理想。公司给出的解释为:2019年陆续上市了一些重磅的品种,新上市的品种首先要堆库存,占用一些应收账款的额度,导致经营现金流有所降低。

四、估值分析(贵不贵)

1、历史市盈率

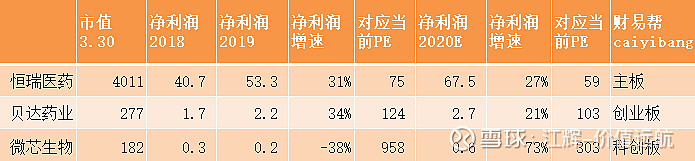

近十年市盈率主要运行在40-55倍之间,近三年最高市盈率逐渐提高,去年最高估值达到80倍。

外资重仓股,加大了估值提升。业绩稳定增长,研发投入费用化,降低了当期利润,但是提高了公司的竞争力。

2、未来上涨成长空间及估值

过往三年,恒瑞医药的净利润实现翻倍。

未来三年,恒瑞医药净利润有望再翻一番。

恒瑞医药2000年上市,当年收盘市值40亿,2019年收盘市值3870亿,股价的复合增长是27.2%。

3、什么时候买

不管是静态估值,还是动态估值,恒瑞医药都不便宜(事实是他很少便宜过),因此不适合过分追涨,在股价调整较大时可以考虑逆向买入。

3月19日,恒瑞医药的估值50倍左右,逆向买入就是要在股价恐慌杀跌的时候。周五收盘市值4020亿,对应2020年估值59倍。

看长,看远的时候,以拥有核心资产,优质企业股权为出发点的话,对于爱尔眼科、恒瑞医药、海天味业等虽然估值“不便宜”,但是股价却不断上涨就会“坦然待之”。

五、风险分析

1、海外业务增速低于预期:海外业务受到海外政策、海外销售能力等影响,具有影响收入增长的不确定因素,增速低于预期将影响销售收入。

2、创新药研发失败风险:创新药研发过程失败几率大,从临床前到获批上市成功概率约 10%,一旦失败所有的研发费用都将打水漂,造成损失。

3、仿制药放量不达预期等:仿制药放量受到销售能力、原研影响以及政策影响等,具有较多不确定因素,放量不达预期将对销售收入造成影响。

4、市场出现系统性风险:但我更认为对恒瑞医药等优质企业恰恰是机会。

@今日话题 $恒瑞医药(SH600276)$ $贝达药业(SZ300558)$ $药明康德(SH603259)$

本文首发于公众号:财易帮订阅号(caiyibang66)

本报告仅作案例分析使用,非个股推荐,请勿据此买卖!