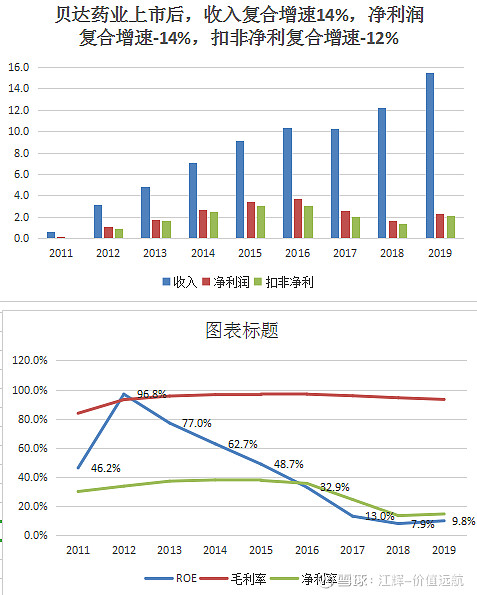

营业收入15.54亿元/+26.94%,化学制药行业已披露年报个股的平均营业收入增长率为13.34%;归属于上市公司股东的净利润2.31亿元/+38.37%,化学制药行业已披露年报个股的平均净利润增长率为13.82%;公司每股收益为0.58元。具体见:一图读懂贝达药业年报

点评:财务数据超预期,详见图

2020年一季度业绩预告,净利润12408.41万元至13442.44万元,增长幅度为140%至160%,上年同期业绩:净利润5170.17万元。

关于2020年一季度业绩变化原因:报告期内,公司产品埃克替尼销售继续放量,预计归属于上市公司股东的净利润同比大幅上升。经过多年的扎实工作和艰苦努力,公司始终以患者为中心,以临床需求为导向,开展了一系列的埃克替尼临床研究,为临床医生提供了充分的针对非小细胞肺癌(NSCLC)患者治疗疗效及安全性的循证医学证据,埃克替尼的差异化优势不断积累,在非小细胞肺癌(NSCLC)靶向药市场赢得了很好的口碑,树立了国产创新药的品牌形象,从而为销量的持续增长奠定了基础。同时,为了保障疫情期间的药品供应,经销商也相应提高了流通系统的安全库存量。 在报告期,公司新药盐酸恩沙替尼的优先审评程序正常推进,盐酸恩沙替尼一线治疗ALK阳性非小细胞肺癌(NSCLC)患者的全球多中心Ⅲ期临床研究顺利进行。同时MIL60Ⅲ期、BPI-D0316Ⅱ期、CM082肾癌Ⅲ期等多项注册临床研究按计划进行,BPI-23314、BPI-17509等项目陆续进入临床研究,公司正全力推进在研项目,争取早日实现产品价值。 报告期内,非经常性损益对净利润的影响金额预计为-100.00万元至100.00万元。

几个点需要大家注意:

1、研发投入:报告期内,公司研发投入6.75亿,占营业收入比例达43.5%。其中资本化3.5亿,占总体研发支出的51.6%

2、上市前后的剧烈反差,需要时间消化,也需要企业真正的做出成绩,与恒瑞医药比,稳定性差,但弹性大

3、重点跟踪研发管线

今天专门建立一个医药学习群,喜欢医药行业的球友欢迎加入,: 网页链接

@今日话题 $贝达药业(SZ300558)$ $恒瑞医药(SH600276)$ $药明康德(SH603259)$

CRO行业

CDMO行业的尖兵凯莱英

药明康德,长长的赛道厚厚的雪

外资为什么要高举高打药明康德

药明康德,最值得关注的CRO龙头

高成长的临床CRO龙头-泰格医药

业绩持续高增长,泰格医药三年能翻番吗?

昭衍新药,为何能引领CRO

第三方诊断

金域医学,盈利提速进入新时代

生物医药

长春高新为什么这么牛?

沃安欣获批,等待沃森新台阶

爆款即将获批,沃森生物创新高

创新药

恒瑞医药,高估值背后的逻辑

贝达药业,会是下一个恒瑞吗?

医疗器械

3000亿+的迈瑞医疗,还能买吗?

健帆生物,三年翻倍,你怎么看?

中药

片仔癀,提价在路上

片仔癀的提价历程

全部讨论

楼主,贝达资本化3.5亿,说明三期临床费用高,新药上市又进一步了。恒瑞有一半以上的仿制药支撑研发,贝达是纯创新药企业,目前只有一个药,波动很正常吧!过了这道坎,明年以后日子就好过了。

事件。公司公告与美国 Agenus Inc.达成合作,贝达药业取得在中国区域内 (包括香港、澳门和台湾)单用或联合其他药物治疗除膀胱内给药外的所有 适应症上的独家开发并商业化 Balstilimab(PD-1 抗体)和 Zalifrelimab (CTLA-4 抗体)的权利。付款包括首付款 1500 万美元(25 个工作日内支 付);里程碑付款(3000 万美元);2000 万美金认购 Agenus 增发的股份 (4.03 美金/股,增资后持股比例 2.83%)。Agenus 是纳斯达克上市公司, 专注于开发肿瘤免疫疗法的临床阶段,专注于开发增强人体免疫系统的创新 性抗癌疗法,其产品管线包含抗体、疫苗、佐剂和细胞疗法等,旨在以开发 这些产品的最佳组合用于治疗癌症。拥有超过 26 年肿瘤免疫疗法的开发经 验,并与多家国际药企达成股权投资和项目授权的合作。美国生物制药公司 Incyte 和 Gilead 均为 Agenus 的股东,同时也是 Agenus 重要的合作伙伴。

观点:充实大分子管线,尤其是 PD-1 这个肿瘤领域的核心基石品种,为后 续开展联合用药奠定基础。PD-1 和 CTLA-4 双免疫强强联合是当下肿瘤领域 研究的热点。在今年 ASCO 上也有很多 O 药+Y 药的重磅研究成果,潜力巨 大。国内同时拥有 PD-1/PD-L1 和 CTLA-4 的有信达生物、康宁杰瑞(双抗) 和康方生物(双抗)。国内在 PD-1 联用领域推进较多的主要有恒瑞医药和 正大天晴。公司通过此次协议同时获得 PD-1+CTLA4 的国内开发权益,我 们认为意义重大,一方面直接获得了双免疫明星 Combo,另一方面 CM082 和 MIL-60 都和 PD-1 具备非常大的联用潜力。

品种的海外进度:两款单抗(单药及两药联合)均在难治性宫颈癌的关键性 注册临床研究的期中分析中显示了突出的疗效和安全性并获得美国 FDA 快 速审评的认定。Agenus 正在对展开Ⅱ期临床试验,计划在今年向 FDA 递交 Balstilimab 单一疗法以及两药联用在难治性宫颈癌适应症上的上市申请。

贝达近期其他情况更新:恩莎替尼正在等待现场检查,我们预计 Q3 有望获 批。埃克替尼的术后辅助结果预计也将在近期揭晓。MIL60 已经顺利申报。

盈利预测与估值。公司是 A 股稀缺的创新药标的,埃克替尼持续贡献稳定 现金流,恩沙替尼上市在即,后续研发管线梯队已逐步形成,研发团队具备 海外研发经验+过硬的研发实力,销售团队实力强劲,看好公司长期发展, 维持“买入”评级。国盛证券

$贝达药业(SZ300558)$ $恒瑞医药(SH600276)$ $药明康德(SH603259)$

贝达、恒瑞、泰格、我武、高新、片仔癀。如果只能持有3家,你的建议?

$贝达药业(SZ300558)$ 一季报很靓丽。对以创新药为主的贝达药业,不能总是纠结当下的估值,你看中的应该是他的研发管线,看中的是未来的发展。今明两年会有新药继续上市,“摆脱”依靠单一品种。 $恒瑞医药(SH600276)$ $药明康德(SH603259)$

从昨天股价走势看,机构对贝达药业的年报意见很中性,股价不会马上大涨。

1-9月盈利: 48,643.01万元至54,599.30 万元,比上年同期上升: 145.00% 至 175.00%

7-9月盈利: 34,263.17万元至40,219.46 万元,比上年同期上升: 208.10% 至 261.66%

报告期内,公司预计归属于上市公司股东的净利润同比大幅上升,其中非经常性损益对净利润的影响金额预计为24,000.00万元至25,000.00万元,主要系报告期内公司出售浙江贝达医药科技有限公司股权的投资收益。

同时,公司营业收入保持良好的增长态势。由于埃克替尼疗效确切、肝毒性低、安全性高,循证医学临床证据丰富,中国人群数据全,在CSCO指南、卫健委诊疗规范及脑转移人群、21-L858RNSCLC患者中获优先推荐,也是目前唯一继续开展后续免费用药项目的一代EGFR-TKI原研药,具有明显的差异化优势。凭借前述差异化优势及多年的口碑积累,埃克替尼销量继续稳步增长。$贝达药业(SZ300558)$ $恒瑞医药(SH600276)$ $石药集团(01093)$

$贝达药业(SZ300558)$ 上半年总体业绩表现较为亮眼,Q2 单季度低于市场预期 事件。

公司发布 2020 年中报业绩预告,归母净利润 1.35-1.53 亿元,同比 增长 55%-75%。非经常性损益对净利润的影响预计为 150-350 万元。Q2 单季度归母净利润 0.05-0.23 万元,同比下降 36%-85%。按照公司业绩预 告中值计算,2020 年上半年归母净利润约 1.44 亿元,同比增长 65%左右, 扣非净利润约 1.42 亿元,同比增长 90%左右。

观点:上半年总体业绩表现较为亮眼,Q2 单季度低于市场预期,主要是由 于 Q2 消化渠道库存导致发货量下降+研发费用有所增长所致。

1.Q2 消化渠道库存导致发货量下降。公司 Q1 在疫情之下实现超高速增长, 主要是为了保障疫情期间的药品供应,经销商相应提高了流通系统的安全库 存量,Q2 则由于消化渠道库存导致发货量有所下降。

2.Q2 研发费用有所增加。由于多项新药项目在 Q2 陆续进入临床研究,研 发投入有所增长,也对 Q2 业绩产生了一定影响。

2020 年公司临床持续推进,看点较多,也是当下买贝达的主要逻辑:根据 研发进度推测,恩沙替尼获批(Q3,公司首个国际化新药,国内外合计销 售峰值有望达到 30 亿元,为公司提供业绩增量),埃克替尼术后辅助结果 (已出临床数据,有望拓展用药空间,生命周期延长),恩沙替尼海外一线 III 期结果(下半年,数据好将大幅延长用药时间,成为业绩较大催化), MIL60 已申报上市(销售峰值有望超 10 亿),0316 数据结果(下半年), 082 肾癌数据结果(下半年) 盈利预测与估值。

公司是 A 股稀缺的创新药标的,埃克替尼持续贡献稳定 现金流,恩沙替尼上市在即,后续研发管线梯队已逐步形成,研发团队具备 海外研发经验+过硬的研发实力,销售团队实力强劲,看好公司长期发展, 维持“买入”评级。 国盛医药

$恒瑞医药(SH600276)$ $丽珠集团(SZ000513)$

电车难题:被黑洞吸进去的还有良心

电车难题(Trolley Problem)是伦理学领域最为知名的思想实验之一,在1967年菲利帕·福特发表的《堕胎问题和教条双重影响》中被首次提到。经过不断演化,其典型场景被假设为:一个疯子把五个无辜的人绑在电车轨道上。一辆失控的电车正朝他们驶来,马上就要碾压到他们。你作为一个旁观者可以控制一个拉杆,扳动道岔让电车开到另一条轨道上,但那个疯子在另一个电车轨道上也绑了一个人。这时候,你要做出抉择:是让五个无辜的人死去,还是让另一个无辜的人死去?

抗癌药黑洞,正把我们拉进这个“电车难题”的困境之中。

第一重困境:全民医保系统的艰难抉择?

对于全民医保系统来讲,全球的实践主要是两种道路的抉择。高福利国家,高税收维持高福利,个人要将50%以上的收入上缴国家,以保障获得好的全民医疗。而美国则选择了另外一种路径,依靠商业保险获得个人保障。其结果是个人要为自己和家庭成员购买昂贵的医疗保险来获取医疗保障。

实施的结果是高福利国家同样会面临医保系统崩溃的隐患,医疗进步的动力缺乏,看病排队,医疗体验不尽如人意。而在美国,医疗成为最好的生意,医疗进步的动力强劲,新药和新疗法层出不穷。有钱的话,看病不用排队,医疗服务一流。在贫富面前,生命并不平等。这话听起来很残酷,但这就是世界的本来真相。就像特朗普对新冠检测不平等的评价一样:这就是人生!

第二重困境:医院和医生的良心之选?

对于医院和医生来讲,电车难题就是一个良心问题,和他们自身利益密切相关,无怪乎两种模式:商业化占上风时,医院和医生与制药厂狼狈为奸,沆瀣一气,医疗服务费用一路攀升。而在公益化占上风时,医院和医生基本上处于明哲保身的状态,消极面对,以不出事情为第一。

我们面对的正是这种两难困境。过去很长时间,在医诊服务价格受限的情况下,医院和医生就开始饱受诟病的“以药养医”的模式。而近几年来,针对“以药养医”情形,国家医疗保障局控制“药占比”成了一项重要政策,通过控制药品在整个医疗费用总量中的比例,来遏制滥开药的现象。

而这项做法的负面结果是:昂贵的抗癌药,再也不容易开出来。考核指标给医生带来很大的压力。医生也是领工资、有私利的普通人,当他意识到开抗癌药会给自己找麻烦,他们会选择规避。

最终,公立医院作为医保支出的主渠道,医保控费的压力自然会层层传导,尤其中西部和东北人口流出、社保入不敷出的地区,更是如此。各级地方政府,未来将会不断进行核算,量入为出,否则将面临整个医保体系的崩溃。因此,全民医保时代,每个人都不要有太多不切实际的幻想。

摘自秦硕朋友圈

价值远航公众号jzyh777,欢迎关注。

$恒瑞医药(SH600276)$ $贝达药业(SZ300558)$ $泰格医药(SZ300347)$