在我国药品和医疗器械审评审批改革全面推进的大背景下,仿制药疗效和质量一致性评价、创新医疗产品鼓励开发措施、临床急需产品优先审评等众多利好政策陆续试点、实施和实现,标志着我国药品审评审批制度和全链条监管改革正在加速与国际接轨,医药产业整体水平也在全速提升并走向国际化,CRO行业也必将在这股春风中继续沐浴春光,助推整个医药行业的良性发展,并在医药行业国际竞争中崭露头角。我们一起来看一下我国的CRO行业的发展情况

第一、行业发展前景

药明康德招股书数据显示,2021年全球CMO/CDMO市场规模将达到1025亿美元,2016-2021年复合增长率约为12.73%。由于欧美医药研发历史悠久,医药外包服务市场和企业最早以欧美为主。但受制于高额的研发成本,欧美医药外包服务企业一般不主动和制药企业共同承担技术创新和工艺优化失败带来的风险。以中国和印度为代表的新兴市场国家由于成本优势成为备受关注的承接市场。大型制药企业选择服务商还会考察CMO/CDMO企业是否在新技术开发、质量体系和知识产权保护等领域具备优势。中国由于处在医药行业迅速崛起的阶段,再加上知识产权保护完善、研发成本低和政策鼓励等优势,相比印度市场优势更加突出,因此受到欧美大型制药企业的认可,欧美医药外包服务市场开始加速向中国转移,受益于此,我国CMO/CDMO行业市场规模不断扩大。

根据药明康德招股书数据,2012-2016年我国CMO/CDMO行业市场规模由138亿元增加至270亿元,2012-2016年度年均复合增长率为15.92%,明显快于全球复合增长率12.03%。2021年我国CMO/CDMO的市场规模有望达到626亿元,行业呈现出稳定发展的态势。

CRO、CMO、CDMO行业结构

1、CRO(Contract Research Organization),合同研发服务组织,通过合同形式为制药企业和研发机构在药物研发过程中提供专业化服务的一种学术性或商业性的科学机构。

主要提供包括新药产品发现、研发、开发等临床前研究及临床数据管理、新药注册申请等专业技术服务支持。

CRO的工作可以覆盖新药研发及试验的各个环节,按照覆盖的药物研发环节的不同,CRO又可以分为临床前CRO和临床CRO。

(1)临床前 CRO,可以理解为研发外包 :主要业务包括药效学研究、毒理学研究和动物药代动力学研究等,是对于药物各期临床试验环节的外包服务。

(2)临床CRO,可以理解为产品测试验证外包:主要针对药物临床试验,包括I-IV期的临床试验以及BE试验等提供临床试验技术服务、现场管理、数据管理和统计分析等,同时也包括提供注册及申报服务等。

总体上CRO公司临床前比临床后技术含量高,更好赚钱。临床阶段CMO和商业化CMO的关系是:相辅相成,互相促进。临床阶段CMO项目多,转化成商业化CMO的项目就多;商业化CMO变多,发行人利润上升,又能促进临床阶段CMO的资金投入。具体表现为:1、介入早期临床开发项目,若新药成功获批上市,有助于促成公司成为后续商业化阶段的核心供应商。2、通过临床阶段数百个项目的经验积累,已与部分下游客户形成了战略合作关系,这种紧密的合作关系使得公司更容易从客户获得其他商业化阶段项目订单。

2、CMO(Contract Manufacture Organization)即“全球生物制药合同生产”,可以理解为普通代工生产。

主要是接受制药公司的委托,提供产品生产时所需要的工艺开发、配方开发、临床试验用药、化学或生物合成的原料药生产、中间体制造、制剂生产(如粉剂、针剂)以及包装等服务。

3、CDMO业务:主要在于比CMO多了一个“D”( Development),可以理解为涵盖研发、工艺改进等。

CDMO强调其研发能力,是在满足GMP条件下优化传统工艺,并完成定制研发。CDMO企业可为药企提供创新药生产时所需要的工艺流程研发及优化、配方开发及试生产服务,并在上述研发、开发等服务的基础上进一步提供从公斤级到吨级的定制生产服务。

4、把CRO/CMO各家上市公司放到整个行业链条上观察,就会更加清楚明了。

第二、行业内四家上市公司横向对比

1、四家上市企业的简单情况

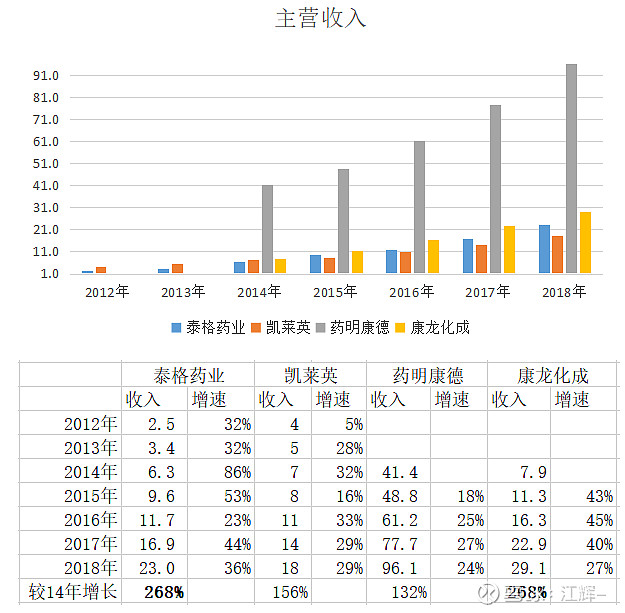

泰格医药:临床CRO(主营业务)+临床前CRO(收购方达医药,涉足临床前研究)。泰格医药并购体系庞大,并且早已走向国际化,有着大量的国际客户,境外业务占比46.35%。2012年8月17日登陆创业板。

凯莱英:小分子化学制药CDMO(主营业务,国内化学制药CMO排名第二)+大分子生物制药(初步涉及,今年开始运营)+临床前CRO(开始组建)。公司建有符合美国FDA和欧洲EMEA审批要求的cGMP和非cGMP生产车间和高标准的高活药物生产车间。国外业务占90%以上。2016年11月18日登陆深圳中小企业板。

药明康德:小分子药物临床前CRO(主营业务)+临床CRO+小分子药物CDMO(合全药业,国内化学制药CMO排名第一),产业链完整,当之无愧的王者。药明康德通过与制药公司合作研发新药,参与上市后分成,已经相当于变相的新药持有人。境外业务占70%以上。2018年5月8日登陆上海证券交易市场。

康龙化成:临床前CRO(主营业务)+临床CRO(初步涉及)。目前全球前20大跨国药企中有18家为其客户。境外业务占近90%。2019年1月28日登陆创业板。

2、企业财务数据横向对比

通过营收及增速,净利润及增速,ROE、毛利率、净利率七大方面进行对比:

主营收入和净利润规模:单纯从营收和净利润规模上来看,药明康德已经凭借其一条龙的产业链服务,已经远远甩开其他竞争对手。

收入增速:2014-2018年,泰格药业和康龙化成收入增长268%,凯莱英156%,药明康德132%。

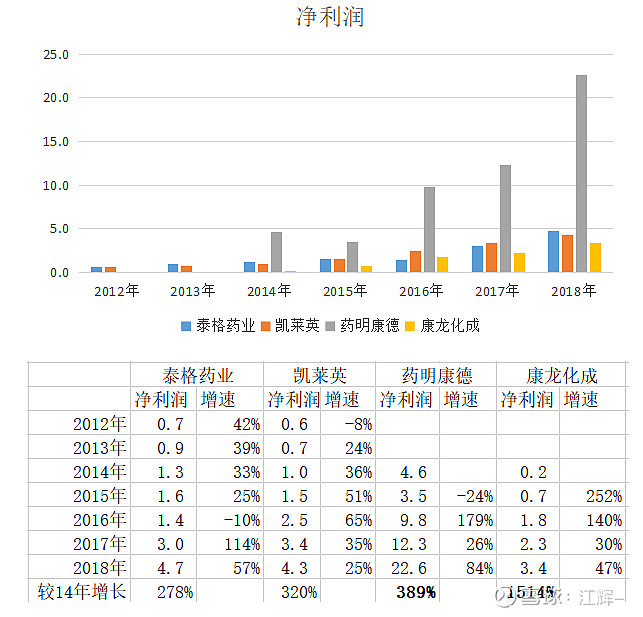

净利润增速:2014-2018年,康龙化成基数小,增长最快,达到1514%,药明康德389%,凯莱英320%,泰格药业278%。

整体来看,行业发展迅速,企业都能够享受到行业整体增长带来的红利。

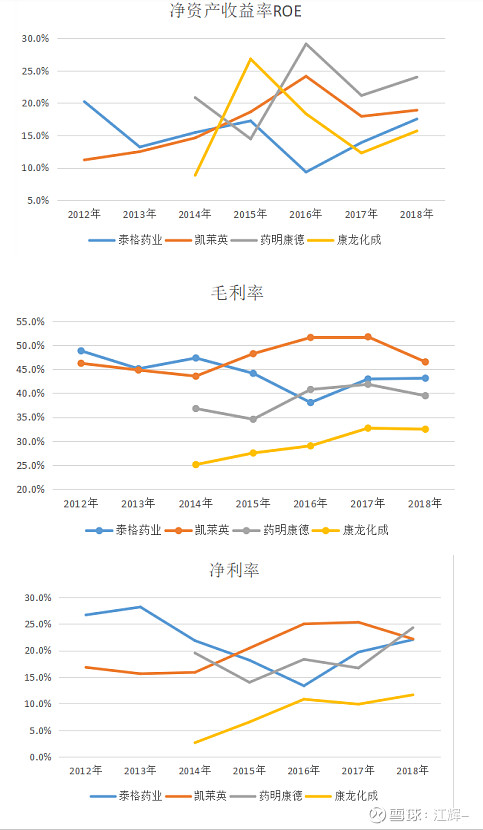

净资产收益率ROE:维持在15-25%之间,药明康德的净资产收益率最高。可见这个行业的净资产回报率还是比较高的。

毛利率:维持在30-50%之间,凯莱英的毛利率最高,接近50%。

净利率:维持在20%左右,凯莱英近4年为20%+,企业盈利能力最强。

15-25%的净资产收益率,30-50%的毛利率,20%左右的净利率,这个行业还有很大的发展空间。

3、具体看一下凯莱英

截止2018年底,公司合计申请国际国内专利178项,其中中国授权发明专利73项,国外授权16项。这些专利技术不仅构建了公司品牌壁垒,同时组成公司工艺技术护城河。品牌壁垒有助于增加客户对公司技术的识别度,增强客户粘性,为新客户合作提供指引。工艺技术护城河的构建使得即使公司发生人员变动,技术壁垒仍在,而且竞争方需花费极大的精力与投入才能绕开专利去开发新工艺。

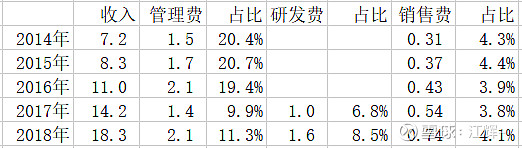

品牌壁垒和技术护城河来自长时间的研发投入和高质量的人才。CDMO公司的核心竞争力在于经过大量探索与开发才能掌握的工艺技术和经验,对于行业新进入者来说并不能简单通过资本投入实现。公司通过持续地研发投入积累,不断革新生产工艺与技术,持续构筑行业高壁垒。2018年公司研发投入再创新高达到1.55亿元,同比增长59.6%,占营业收入比例达8.45%。截止2018年凯莱英共有研发人员1468人,占总员工比例由2015年的33.12%上升至44.61%,随着公司业务扩大及对人才引进的力度加大,我们预计公司的研发人员占比未来将达到50%以上。公司注重研发人员数量的同时也在不断提升人员质量,公司不断积极引进国内外优秀人才加盟,以增强公司核心竞争力。全年共引进高级人才共计40人,其中博士人才21人,高级主管以上人才13人,海归及外籍人才20人。研发人员数量成为衡量CDMO公司承接订单能力的重要指标,临床研发时效性强,需要很强的研发能力。

第三、凯莱英估值历史纵比

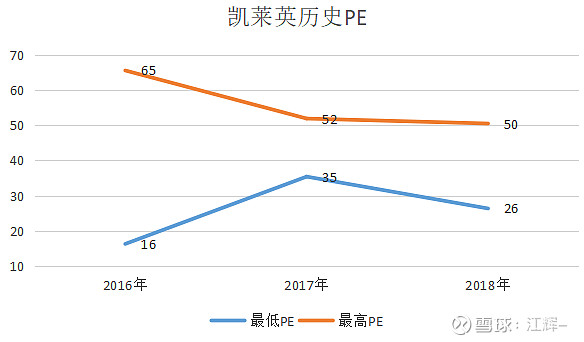

1、历史市盈率

凯莱英2016年11月18日登陆A股中小企业板,目前还有46%的流通盘未解禁。上市第一年只有1个多月,市盈率的参考意义不大。2017-2018年,凯莱英的主要的市盈率运行在30-45倍之间。(次新股在上市的前三年,往往会因为上市时估值被市场拉高,而出现估值倍数回归的现象。)

2、2019年估值预估

2019年4月23日凯莱英公布一季报的同时,预期2019年中报实现净利润2.115-2.4284亿元,预计增速为35-55%。

大概率今年净利润增长速度会超过30%+,即实现5.6-5.8亿的净利润。根据行业发展的情况,未来3-5年也能维持在20%+的增长速度。

30-45倍的PE对应的市值为170-261亿,对应股价73-113元。

7月9日收盘股价99.78元,收盘总市值231亿,市盈率40倍左右,处于合理估值中枢靠上位置。

第四、风险点

1、客户创新药销售不及预期。

2、未能通过国际药品监管部门持续审查的风险。

3、临床阶段项目运营风险。

4、汇率波动风险。

综合来看,凯莱英所处的行业依然处于快速发展期,拥有长长的赛道,厚厚的雪,行业的持续发展为行业中的龙头企业提供了更好的发展前景。

细分的CDMO行业,凯莱英深耕时间较早,具有品牌壁垒和技术护城河,持续不断的提高研发投入,并引进高端人才,在提升人员素质的同时,更是提高了公司的核心竞争力。凯莱英的未来更美好。

申明:本文谈及的任何个股都是为了研究和分析企业所列举的案例。请坚持独立思考,切记仅以本文的结论来做出买入或卖出的决策。