海通医药测算过2018年国内临床研发费用投入约151亿元,相较2017年(86亿元)增长76%。考虑到国内药企研发费用大幅增长,IND数量快速增加,大量临床前项目进入临床阶段,临床研发投入能够继续快速增长,相对应临床CRO的成长空间进一步打开,并预期2023年国内临床CRO市场规模达到188亿元,5年CAGR为33%。这样的复合增速,势必会给龙头企业带来更高的红利。在去年曾分析过CRO行业的凯莱英和药明康德,今天我一起看一下泰格医药。

一、泰格医药的主营业务介绍

泰格医药于2012年上市,泰格医药是一家专注于为新药研发提供临床试验全过程专业服务的CRO,是国内资历最深、收入规模最大的临床CRO。在人才建设层面,公司核心管理团队保持稳定并具有丰富的医药专业知识和药物临床研究经验,并多次实施激励计划稳固核心人员。在业务发展方面,公司持续拓展业务服务范围,加强质量管理,吸引着大量海内外客户,新增合同金额逐年快速增长,业绩增长确定性高。

主营业务主要包含两个方面,一个是临床研究相关咨询服务,一个是临床试验技术服务。

临床咨询服务。原研药的研发是一个既耗时间、又耗金钱的投资行为,在行业内部有着“十年十亿刀(美元)”的讲法。因此,药企选择更加专注于优化研发过程的CRO企业的目的之一就是要降低巨额的研发成本,这也是CRO服务存在的必要性之一。数据统计,原研药研发过程中,临床前研究占研发投入比约为30%,而临床研究占研发投入比约为70%。二者在时间成本上也基本是1:3或1:2的局面。所以,在成本控制这一点上,药企对临床CRO企业的考量标准要远高于于临床前CRO企业。而在临床研究的成本控制中,起到决定性作用的则是CRO临床咨询服务,涉及临床试验方案设计、临床监查以及医学服务等方面,需要专业的咨询人员,能够从专业角度设计方案、协调上下游,从而达到最快、最省钱的系统化运作方式。在咨询业务上最关键因素是人才。

临床技术服务。主要是指临床研究环节所需要的细分技术支持,包含I至IV期临床试验技术服务、数据管理、统计分析、注册申报、中心检测、医学影像、健康咨询等临床研究服务。

在2018年报中,临床研究相关咨询服务和临床试验技术服务分别收入11.95亿和11.03亿。2019年半年报中为6.97亿和6.34亿。

二、泰格医药的护城河

CRO的核心在于组织管理能力,主要体现在上游对接各类临床研究服务所需的专业人员(即全国各领域顶级医生专家资源)和具备药物临床试验资格的医疗机构(即国内主要的三级医院资源);下游对接国内创新药企业、和国内仿制药企业和其他新药研究机构;中间环节对接药物监管机构(即国内外顶尖药物研发机构或企业),直接并深度接触国家药物审评中心(即深度对接新药研发最核心的审批机构)。因此核心在于临床应用这一块。

既然临床CRO服务以人力资源为中心,因此在医药研发人才市场激烈竞争的情况下,泰格医药必须要做很多的选拔、培训和激励,才能留住业内专业人才。为了牢牢控制住“护城河”,泰格医药专门设置了针对这些专门人才的激励措施。

目前,泰格医药共发起了三次股权激励方案:

第一次:2013年11月向167名激励对象授予244.98万股票期权,占当时总股本2.76%,有效期是4年;

第二次:2014年8月再次激励64.61万股,有效期是3年;

第三次:2019年6月向429名激励对象授予459.87万限制性股票,有效期是4年。

第三次股权激励的行权条件:

最近一次股权激励的行权条件最值得关注:

以2018年净利润为基数,2019年净利润增长率不低于40.00%;

以2018年净利润为基数,2020年净利润增长率不低于75.00%;

以2018年净利润为基数,2021年净利润增长率不低于105.00%。

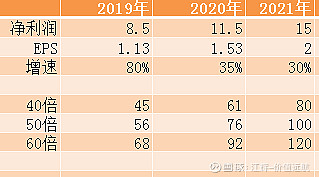

其中2018年归母净利润为4.72亿,按照这个条件,2019年-2021年的净利润要分别达到6.61亿、8.26亿和9.68亿。

2020年1月10日公布的2019年业绩预告中提到净利润为79539.38万元-90248.51万元,同比上年增长:68.45%-91.13%,远远高于行权条件。

三、外延并购快速扩大公司规模和服务能力

公司上市以来多次进行大规模收购,以丰富业务领域,包括2014年收购美国CRO公司方达医药,拓展临床前CRO和BE业务;2015年公司收购专注学术型研究(ARO)的北医仁智,进一步提高公司临床研究服务的专业度;2016年捷通泰瑞的收购标志着公司进入医疗器械临床CRO领域。另外公司还通过收购海外CRO公司拓展全球服务能力,比如收购韩国DreamCIS以及罗马尼亚Opera等。

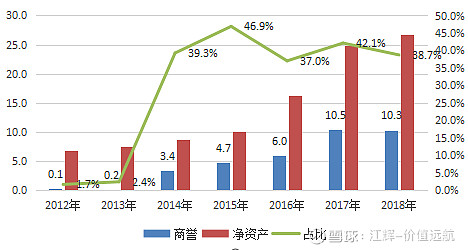

当然,收购后的管理整合会拖累公司短期业绩,北医仁智,DreamCIS持续亏损、捷通泰瑞不能完成业绩承诺导致资产减值等,但是医药研发是个需要时间和经验积累的工作,只靠内生获取和积累资源的发展速度太慢,因此在合理收购业务的前提下,积极整合提升效率,公司规模能够迅速壮大。

四、估值分析

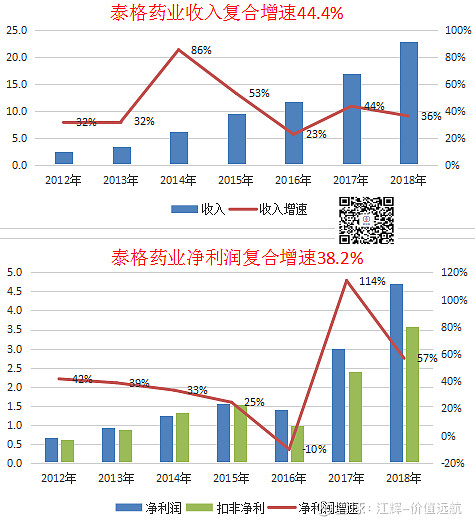

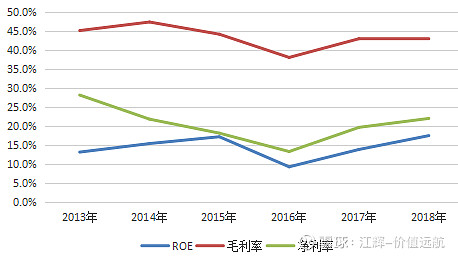

从2012-2018年年报的基础数据:

2020年1月10日公布的2019年业绩预告中提到净利润为79539.38万元-90248.51万元,同比上年增长:68.45%-91.13%。

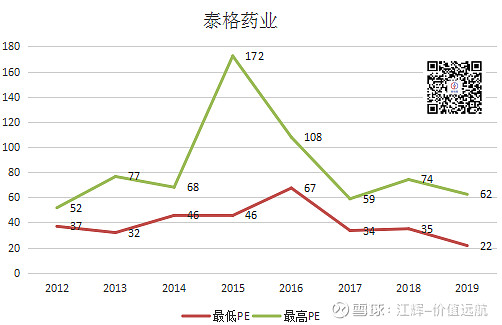

2012年上市以来,每年的最低和最高市盈率(预期2019年实现8.5亿的净利润):

2012-2019年8年间,40倍以下为低估区间,60倍以上进入高估区。

做一个简单估值预期,供大家参考。欢迎大家关注公众号:qiming9977

五、风险提示:

1、临床试验资源限制

2、人才流失

3、市场恶性竞争