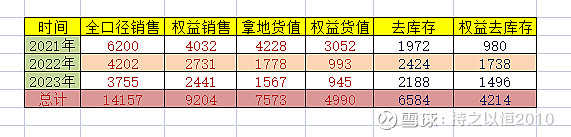

$万科A(SZ000002)$ 2021年下半年开始房地产行业进入下行周期,万科在21年上半年大量拿地,下半年开始慢慢减少拿地,量入为出,到2023年底万科到底降低了多少库存,下面是统计数据(数据单位:亿)。

2021年到2023年,万科全口径库存货值一共减少了6584亿,权益库存减少了4214亿,也算是坚定的推进去杠杆去库存的战略了。

数据存在估算,如有偏差较大的错误,敬请之指正,谢谢!

| 发布于: 修改于: | 雪球 | 转发:1 | 回复:61 | 喜欢:10 |

$万科A(SZ000002)$ 2021年下半年开始房地产行业进入下行周期,万科在21年上半年大量拿地,下半年开始慢慢减少拿地,量入为出,到2023年底万科到底降低了多少库存,下面是统计数据(数据单位:亿)。

2021年到2023年,万科全口径库存货值一共减少了6584亿,权益库存减少了4214亿,也算是坚定的推进去杠杆去库存的战略了。

数据存在估算,如有偏差较大的错误,敬请之指正,谢谢!

恒兄最近研究很精细,感谢分享!

个人说一个见解:

大部分房企,现在处在一个尴尬的处境,就是存货可以慢慢去,债务可以有序展,但却没能力把存量土地储备做开发。

结果就是虽然缩表去库存有成效,但因为现金大量损失,最后只剩下债务和土地,信用和现金都没了,这些地成为沉没资产。

由于债务的存在,这些地用短期思路几乎无法解决:除非地价再次大涨撬动市场需求被其他人并购。

但是长期思路下,却能通过租赁开发贷、租赁经营贷做置换,把问题放到20年后(20年后由于货币超发可能已经不是问题了)。

目前来看,国家在选择后者,不希望短期大起大落了。

分割线。

当然,国家的愿望很多,但人生不如意十之八九,否则又怎么会有目前的困境呢?

想到和做到是不同的事,租赁试点2023年1月份就开始了,原计划2023年底前落地1000亿,2023年5月,国开行分别在福州、济南发放4.88亿元、4.6亿元相关贷款;2023年12月,天津首批租赁试点贷款12.88亿元落地,2024年1月,青岛首批租赁试点贷款18.5亿元落地。到目前为止落地了40亿多点,完成了计划的4%,因为在很多城市租售比太低,即使保障性质的政府城投可以不考虑利润折旧,只需依靠租金收益来覆盖运营成本和贷款利息都非常艰难,这是政策落地难的原因,毕竟金融机构发放贷款要考虑风险,所以开发商想通过这个途径将存量土地消化的可能性基本为0,唯一可行的是政府针对长租公寓提供低价土地(建成的房子只能租不售),从而开发后的长租公寓通过专业化运营租金可以覆盖折旧、运营、利息、创造利润用于归还本金等。

去杠杆的过程就是这个样子,有息负债先升后降,因为去库存之前的合同负债建成交付需要消耗现金流,而销售的下降比较快暂时难以覆盖在建现金流和公开债务到期支出,需要新增部分有息负债,随着合同负债的下降,销售和在建现金流平衡后,有息负债就会慢慢下降了,2023年万科的应付工程款已经下降很多了。$万科A(SZ000002)$

主要是存量土储都是低价地,比如保利一千元的土储有千万平方,要开发至少得投入400-500亿,但是去化率太低,开发就是寻死。

唯一的活法就是拿优质土储。

这些存量土储不用考虑减值,价值还在,只是没有流动性

大家以为保利23年拿了许多土储,其实保利这种企业目前面临的是可开发土储太少了。所谓1350亿权益,全口径对应销售4000亿,不过一年周期而已

兄在上面的分析和统计是有问题的,关键在于:开发是滚动进行的,用货值统计,包括了近2年的新开工的在途货值。

比较科学的方法是:已完工开发产品(现房),观察其金额变动情况,2022年+13%。我估计,2023年+2%左右?这是在,真是的去库存,就是车位+滞销房屋+商办等。

业绩发布会信息,比较真实可靠啦:

这个比去年同期有下降的,我们的推货比去年少了一些。从结构看,我们的现房资源上半年去化了302个亿。这中间车位销售了8.3万个,销售金额71个亿。我们之前比较多的还是依赖于新推,但是我们今年上半年其实着重加强了对直销和库存项目的消化。把存量和增量期房和现房是有不同的转换要求的,当然也会有不同的绩效奖励制度。

(注:推盘量不够,主要原因是,2022年拿地强度太低,加大力度清理现房库存+成为,是正确的策略。而且,7-8月份,月均签约金额200多个亿,创近5年最低值。)

(注:2022年下半年,签约均价=1.59万/平方米,同比-4%左右。2023年上半年,签约均价=1.57万/平方米,同比-6%。这个统计很清楚,万科在2022年下半年启动“清理滞销现房库存+车位“等工作,持续至2023年上半年,结合业绩发布会反馈信息,这是事实。比较:龙湖和华润置地,直接把签约均价-10%,是相当明确的以价换量啦,万科还算克制,还好。)

恒兄最近研究很精细,感谢分享!

个人说一个见解:

大部分房企,现在处在一个尴尬的处境,就是存货可以慢慢去,债务可以有序展,但却没能力把存量土地储备做开发。

结果就是虽然缩表去库存有成效,但因为现金大量损失,最后只剩下债务和土地,信用和现金都没了,这些地成为沉没资产。

由于债务的存在,这些地用短期思路几乎无法解决:除非地价再次大涨撬动市场需求被其他人并购。

但是长期思路下,却能通过租赁开发贷、租赁经营贷做置换,把问题放到20年后(20年后由于货币超发可能已经不是问题了)。

目前来看,国家在选择后者,不希望短期大起大落了。

分割线。

当然,国家的愿望很多,但人生不如意十之八九,否则又怎么会有目前的困境呢?

兄在上面的分析和统计是有问题的,关键在于:开发是滚动进行的,用货值统计,包括了近2年的新开工的在途货值。

比较科学的方法是:已完工开发产品(现房),观察其金额变动情况,2022年+13%。我估计,2023年+2%左右?这是在,真是的去库存,就是车位+滞销房屋+商办等。

业绩发布会信息,比较真实可靠啦:

这个比去年同期有下降的,我们的推货比去年少了一些。从结构看,我们的现房资源上半年去化了302个亿。这中间车位销售了8.3万个,销售金额71个亿。我们之前比较多的还是依赖于新推,但是我们今年上半年其实着重加强了对直销和库存项目的消化。把存量和增量期房和现房是有不同的转换要求的,当然也会有不同的绩效奖励制度。

(注:推盘量不够,主要原因是,2022年拿地强度太低,加大力度清理现房库存+成为,是正确的策略。而且,7-8月份,月均签约金额200多个亿,创近5年最低值。)

(注:2022年下半年,签约均价=1.59万/平方米,同比-4%左右。2023年上半年,签约均价=1.57万/平方米,同比-6%。这个统计很清楚,万科在2022年下半年启动“清理滞销现房库存+车位“等工作,持续至2023年上半年,结合业绩发布会反馈信息,这是事实。比较:龙湖和华润置地,直接把签约均价-10%,是相当明确的以价换量啦,万科还算克制,还好。)

拿地一千亿,销售一千亿是一回事吗?

研究那么多不如问一个里面的员工

回复@持之以恒2010: 你自己的结论就自相矛盾。房企拍地—预售款—交楼结算。唯一需要有息负债增加就拍地环节。万科在收缩拿地,拿地金额下降的情况下,有息负债继续增加,就是去杠杆失败的典型。

应该研究每个拍地的合同吧,土地出让合同对每块地有建设周期,到期进度赶不上,土地会被无条件收走。这是李嘉诚囤地后增加的一条。

21年下半年后拿地的开发商都是错的,除了杭州,上海,部分广州成都西安