再仔细看了一下$万科A(SZ000002)$ $万科企业(02202)$ 的财报,也对照了$招商地产(SZ000024)$ 的财报,发现了造成当下万科财务困境的真正原因。

还是先说结果 ,造成当下万科财务困境的真正原因是万科资产负债表中的“其他应收款”和“其他应付款”的严重失衡。懂财报的人一定知道,其他应收款和其他应付款是二个“垃圾筐”,所有跟主营业务无关的应收和应付都会放进这二个科目里,另外不明就里的资金进出也会出现在这个科目里。一般来说财务报表里最好这二项的金额越小越好。

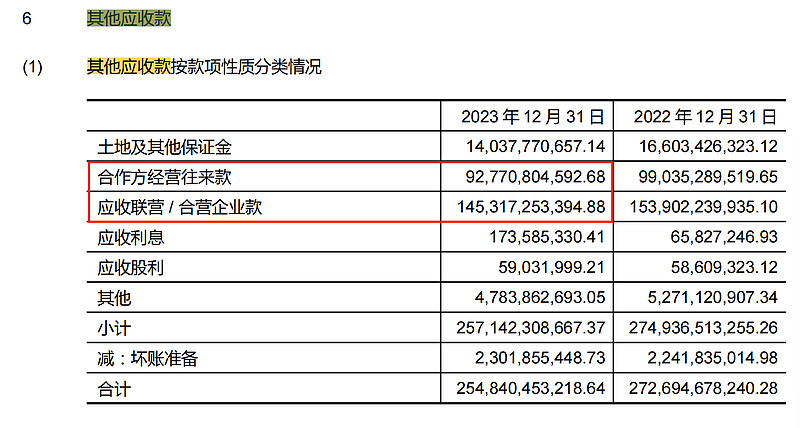

我们先来看看万科2023年财报里的“其他应收款”

其他应收总额为2548亿元,其中标红框的二项,合作方经营往来款927亿,应收联营/合营企业款1453亿元。这二项合计为2380亿。

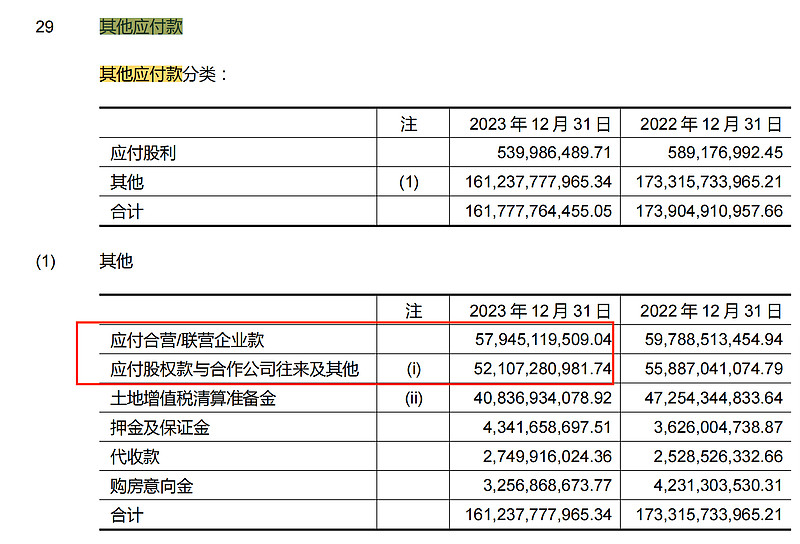

再来看万科2023年财报里的“其他应付款”

其他应付总额为1612亿元,其中标红框的二项,应付合营/联营企业款579亿元,应付股权款与合作公司往来及其他521亿元,这二项合计为1100亿元。

从上述可以看出:其他应收款与其他应付款的差额是936亿,而与合营和联营的应付应收往来款差额居然是1280亿,如果万科的这二项资金的往来款能够平衡,那么万科的母公司无疑会多出来1280亿现金资产,那万科还会有财务危机吗?

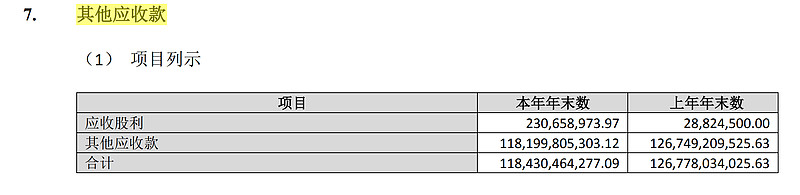

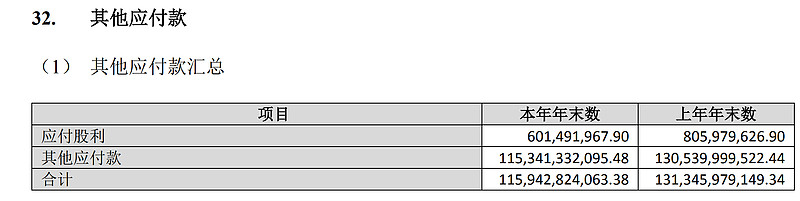

那其他类似房企这二项怎么样呢,我们来看看招商地产刚出炉的2023年财报

可以看出招商地产的其他应收款和其他应付款基本是平衡的。

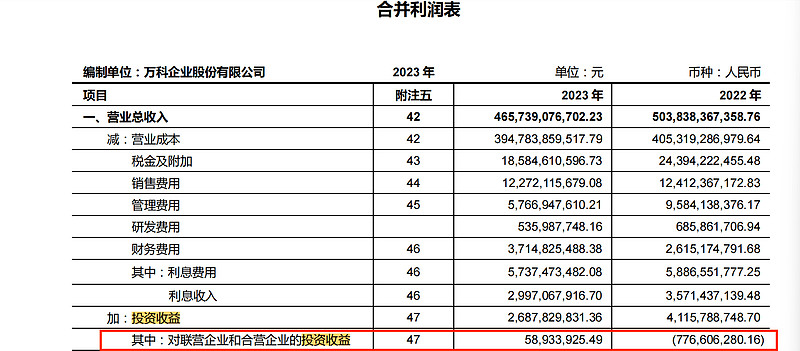

为什么会出现万科资产负债表这种情况,实事求是讲,也是过往万科一直追求规模因结出来的一个果,这也是众多投资者比较诟病万科的原因之一,一边喊着要活下去,一边却还在为规模费尽心思。并且从利润表来看,联营企业和合营企业的表现绝对可以用糟糕来形容,以下红线表示的这二年合作企业贡献的利润,其中2022年亏损7.7亿,2023年也仅盈利0.58亿。这就是万科下了大血本换来的,不免让人唏嘘不已。万科也该醒醒了,虽然有行业下行带来的不可避免,但确实管理层在其中也难辞其咎。

这次融资政策导向从“公司信用债变为项目抵押贷”,是刺破万科这个因的最大推手,没有什么可说的,这世上真的没有无缘无故的爱也没有无缘无故的恨,这个果,万科也只能暂时受着。

接下来万科最重要的任务不仅是要缩表,而且重点还是要缩合并报表外的表,控制并减少联营合营等合作项目,回收拆借出去的资金,回归表内才是正道。

也衷心希望万科能够顺利度过这次难关,人间正道是沧桑,也希望万科管理层走正道好好经营 ,中国房地产行业还是大有可为的![[捂脸]](//assets.imedao.com/ugc/images/face/emoji_33_face.png?v=1 "[捂脸]") 。

。

全部讨论

万科A,8块钱、市净率0.38历史最低值、市盈率7.84历史最低。

万科A年报营业额4657亿元,净利润121亿元、土地存货7千亿元、负债率73%十五年最低。

总市值只有777亿元,外加港股还有几十亿元市值。

知道为什么那么多人错过10倍股吗?

万科A可能挑战10倍股吗?似乎悬,毕竟大部分人熊市思维不看好房地产。

可能挑战5倍股吗?这不是明摆着呢嘛……

老股民也许会犹疑股东人数扩散到55万人有些多。——但翻阅十几年前的股东人数变化和股价变动,显然万科A会在底部股价翻倍后震荡吸筹,比如将来16元时剧烈震荡几个星期甚至几个月充分换手甚至大幅度减少股东人数,然后再继续翻倍。

拿稳万科A即可,估值全是历史最低,即便回到历史平均水平线,那也是保底5倍收益!这还没算每年净利润暂时不分红会加速估值下降!

整体还好,主要是一些项目周期比较长造成支出和收入的时间错配。统计了下 23 年的细项,整体上还是有进有出,后面主要控制一下比例就好。

这1000亿拿回来还掉有息负债就轻装上阵了,好在基本都是万科自己操盘,回收没问题,这次也是倒逼管理层,其实这个也是个常规操作,我记得金地也是这么搞。

再看看这篇文章,再听清楚管理的阐述,作者的分析,完全就不对啦。。。这是对我而言,非常重要的事情,要搞明白真是的原因。

这个其实就是经营杠杆变成财务杠杆了。就是郁总说的,财务问题本质还是经营问题。

万科历史上权益比例一直在60%左右,所以有很多合作项目,但受限于合作方实力弱,下行期没有钱,万科会被动的投入更多的钱。遇上强监管(甚至全监管),投入多,回来少,自然造成现金流紧平衡。

今年的半年报就会给出答案了。

应收不仅仅是合作楼盘,还包括子公司借款和旧改项目借款,广州万溪有两个盘今年要开盘了,应收会少一点。黄埔新城还有大量的楼可以卖,这些都是应收。半年报验证一下。

地产还没到底,持续跟踪即可。

如果希望中国的房地产行业好,那么,万科倒下去是真正有利于产能出清。

举个例子,就像万科收购获得的广信房产资产包50%股权(2020年6月万科出让另50%股权共回笼现金390.4亿元);

单单这样一个资产包,就沉淀了万科几百亿的资金。

我估计也是计算在应收账款里。

你可真是个大聪明。我是做地产非标的,其他应收就是他给项目公司的股东借款。万科财务不行,不就是因为项目公司卖不出房或者是赔钱卖房,回不了款吗?项目公司拿头还股东借款啊?

这一块,1月的问答有提到

Q:公司的其他应收款问题,为什么金额在这两年没有下降?为什么没有收回这些款项?

A:其他应收款主要是因为合作产生的往来款项,涉及合作方和联营企业的款项。对于联合性公司,股东投入中既有注册资本金也有股东借款的形式,这些投入与合作项目的进度相关联。随着合作项目结算,这部分应收款应会逐步减少。尽管万科未放弃合作模式,新的项目仍采取合作方式,但合作方的选择更为谨慎。合作方的风险控制上,公司对控股或不控股的联合营公司都采取同样标准的投融资管控,万科主导的项目,公司能够保持一定控制力,并在资金管控上执行集团的体系。从合作风险控制来看,因合作方经营问题导致的整体风险实际很小,且问题项目占比极低,大多数项目进入尾盘阶段不再需要额外资金。

Q:关于三年以上的其他应收款,万科是否面临减值风险?

A:三年以上的其他应收款主要是对联合营公司项目的投资款。并非所有项目能在三年内完成销售,且销售完毕后仍需要经历土增税清算等环节。公司根据操盘情况控制风险,且项目风险是可控的,与项目整体结算和清盘周期相关。在财务报告中,若联合营公司的开发项目出现市场驱动的减值风险,公司会进行相应计提。