金融跟物理数学不一样,后者是理论领先实践,前者是理论永远追不上实践~想靠书本上的概念来套真实世界赢钱,不但赢不到钱,还会自投风险的罗网。

最有效的办法是穿透到底层,看清你的回报来源,这样才能看清你的风险。

| 发布于: | 雪球 | 回复:59 | 喜欢:4 |

宁静这话讲的非常到位,穿透到最底层的逻辑,才能搞清楚不同策略到底有什么区别,才能明白为啥盈亏是同源的。

宏观对冲策略利用价格波动赚钱,那么价格波动自然就是风险。单一市场、单一品种的价格波动是很大的,也无法预测,为了控制回撤、平滑波动,就跨市场、跨品种构建分散性组合,把价格波动对冲掉。于是设计各种对冲手段,股票、债券、期货、期权来回切换,品种、仓位、多空动态调整。有些厉害的专家,精通高深的数学工具,能够设计出很巧妙、很复杂的对冲方案,作为独门秘籍。但是对冲手段设计得越复杂、越精妙,反而就越脆弱,碰上预料不到的极端情况很容易崩溃。就好比高精尖的机器设备很娇气,动不动就容易坏,而技术简单、傻大黑粗的低端成熟设备反而皮糙肉厚,抗折腾,不容易坏,有点小毛病也能用。

价值投资靠生意赚钱,靠投资对象创造的现金流赚钱,不靠股价波动赚钱,所以股价波动不是风险,看错企业、看错生意、价值永久毁灭才是真正的风险。对价值投资来说,股票、债券、农场、房产这些生息类资产,估值标准、赚钱逻辑都是相通的,这个相通的逻辑就是自由现金流。买股票就是买公司,既然是靠生意本身赚钱,上市公司和非上市公司没有区别。但是上市公司有一个独特的优势,就是市场先生经常犯病,会出现高得离谱或低得离谱的价格,如果你比市场先生更了解公司的价值,比市场先生更能控制情绪,你就可以把握极高极低的价格,获得超额收益。

“市场先生”这个思想实在是太重要了,这是格雷厄姆对投资理论的最大贡献,老巴19岁的时候看了这个,一下子就“顿悟”了,从此以全新的视角看待市场,看待股票。真正理解了这个思想,一切就都豁然开朗了。

1、宏观对冲策略讲的风险和价值投资策略讲的风险是不同的,前者认为股价波动是风险,后者认为股价波动不是风险,价值毁灭才是真正的风险。

老巴讲的华盛顿邮报的例子很有说服力,华盛顿邮报可以很容易以4亿美元卖掉,市场却以8000万美元的价格在交易,如果继续跌到4000万美元,虽然股价波动加大了,但是难道不是风险更小收益更大了吗?

这个例子非常简单易懂,我不知道那些坚持股价波动越大风险越大的人,如何反驳?

2、当年的长期资产管理公司够牛吧,诺奖级专家就有好几个,利用高深的数学工具,设计各种复杂的对冲手段,赚了很多很多钱。可是这么牛的对冲基金,竟然如此脆弱,说破产就破产了。配置喵如果了解这个案例,可能就不会这么自信啦。

宏观对冲不用杠杆的机构好像还没怎么听说过。。。同学们都会有勇争第一的拼博精神,很少有人愿意自己拿对冲掉波动之后底层资产3.5%的年化收益,而看着其它同学给投资人展示12.5%的收益。。。这是潜在的激励机制决定的。

教科书里没有这种潜在机制,真实世界里有。

最终是收益来源决定了你的风险,不是控制风险的愿望大小决定了你的风险。

如果你的收益来源是博弈,就要承担博弈风险。如果你的收益来源是杠杆,就要承担杠杆风险。

所以才说要点是穿透到底层。搞清楚你的收益来源是什么,才能搞清楚你面对的风险是什么。

选择任何一种游戏都是自己的自由,也都有可能赚钱。但是一旦选择了游戏,就已经选择了风险。

配置喵根本就不承认有人能看懂生意,能看懂企业的未来,他认为巴菲特只是幸存者偏差,买可口可乐赚钱只是运气好,还有一堆不赚钱的。老巴只是那个幸运的大猩猩,学不来,没法复杂,普通人就更不行了,所以他极度鄙视“中巴”。他是信奉现代投资组合理论的,相信有效市场,相信股价波动是风险,不能通过选股取得超额收益,只能分散配置,跨品种组合。

这就是他的理念,我应该没理解错吧。

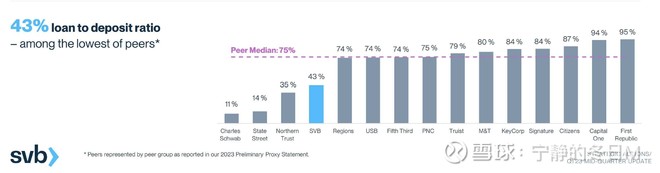

你这就是妥妥后视镜了,虽然硅谷银行起因是MBS减值,真正的原因确是因为挤兑,放在一年前你怎么知道这么低利率的MBS会带来这种连锁反应。你怎么知道你以为你已经充分理解的生意就不会暴雷。你之前说股价是由供需决定,我觉得已经接近那个不便明说的真相了,现在又唱起价值投资自欺欺人那一套,真不知道你是装糊涂还是屁股决脑袋。

投资生意,唯一的风险就是生意亏钱公司倒闭的风险,加息只对生意的贷款(还利息)有影响,别的都没啥影响,还有很多生意是不需要贷款反而公司账上现金一大把的,你说加息对这种生意有什么影响?

有人可能说加息会影响生意的好坏,逻辑不对嘛,美联储干嘛要跟全国的生意人过不去?

不知道这么简单的道理为啥引发897个评论(包括我这个是898个),大概是因为当生意以股票这个面目出现的时候,大多数人被股票报价迷了心智。

学校里确实是这样教的。。。

所以争论多并不奇怪。用教科书去看投资和从现实出发去看投资,看到的完全是两个世界。

我那天发这个主贴,其实是有感于一家美国金融机构,最近几年表现很好的某个产品(六年年化12.5%,波动极小),现在出了麻烦~宏观对冲是个筐,各种杠杆往里装。这种既“分散传统股票资产风险”,又高回报的杠杆游戏可以很多年不出事,但在特殊的加息环境下就可能致命~最终大家会发现,这是一种为了避开波动“风险”,走向破产风险的神奇游戏。。。

所以我当时以为自己是在发一个关注风险的贴子,但是换一个金融专业的小伙子看起来,这完全就是一个无视风险的贴子~发贴的人不是蠢就是坏。

这也是一种正常的市场现像,是市场“有效”的反映(市场既不需要也不可能做到准确反映生意的长期回报才算有效。只要能成就,满足了交易双方自认为正确的效用,那就是有效的。所以有效市场恰恰应该是无法用任何逻辑来推算价格波动的市场,这样才会永远有不同观点,永远有成交~我读书的时候教科书上也不是这样教的,这是我从几十年的投资实践中观察学习到的)。

如果市场只有一种观点,那市场就一定失效了。

很认同段永平的一句话,人只要赚本分的钱,会睡的比较踏实。

我认为背靠企业享受收益是本分的,虽然它也有风险,但是可控。

如果动机一开始就是掏别人口袋或者加杠杆,那就脱离本分的范围了,想要快速的把别人口袋的钱掏到自己口袋,甚至嫌一双手太慢还去借了一双手,虽然能有幸成功,但真的没必要炫耀。

风险就是风险,它不会因为成功了就说风险不存在。

美国这次硅谷银行破产,本质上就是没有做本分的事,它一开始的动机就是投资于高科技初创公司然后利用上市后溢价套现,在这个动机之上加的杠杆又太大,虽然过往很成功,但动机是一个快速掏别人口袋的不那么本分的事,本身就是很大的风险,因为被掏口袋的人不都是傻子啊,比如这次就掏不动了(没法上市套现就没有人让你掏口袋)。