$中国动力(SH600482)$ $中国船舶(SH600150)$ $中国重工(SH601989)$#中船防务# #中船科技# #中船汉光#

什么是船周期?

船周期即是造船市场的供需再平衡的过程。和其他所有商品周期一样,船周期由供需失衡引发。造船和设备厂是供给端,航运行业是需求端。当供>求时,船价下跌,供给端利润减少(亏损扩大)、产能趋于减少;当供<求时,船价上涨,供给端利润增加(亏损减少)、产能趋于增加。

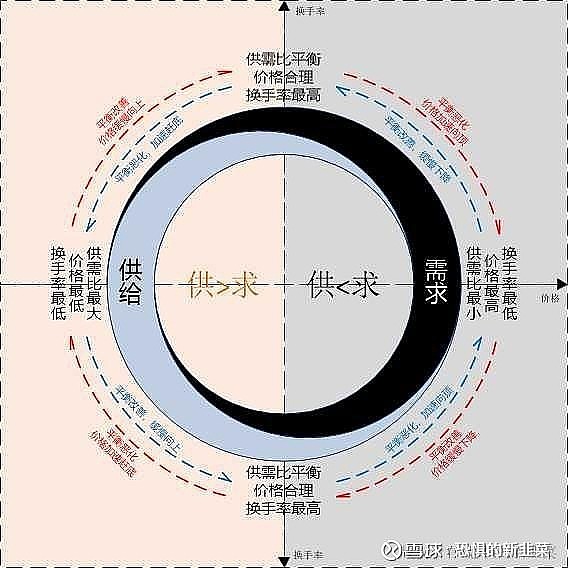

船周期的供需平衡过程和股票交易的供需平衡过程基本一致,本韭就不画新图了,用过去画的股票交易筹码供需平衡过程图代替:

船周期的特征

对于任何商品周期而言:其周期都有强弱和长短的区别。

周期的强弱都由供需缺口的大小决定,周期越强,利润和亏损越剧烈;周期的长短由供需恢复平衡所花的时间决定,周期越长,盈亏的持续时间越长。

造船行业属于典型的资金、技术、劳动力密集行业。除此之外,船坞也需要在合适的地理位置和自然条件下才可建造。因此,造船业的产能扩张非常缓慢。例如:在上轮船周期订单爆满全球船厂都在努力提高产能的1996年至2007年之间,产能的年均增速约为15%,远逊于现代工业社会的其他工业品行业。同时,因为船舶建造周期长、产能投入成本巨大,又涉及国家安全,造船业的产能出清也非常缓慢。

综上可知,造船业一旦出现较大的供需缺口,供需恢复平衡所花的时间较长,所以人们通常认为造船行业是长周期行业。

而本韭要强调的是——和每一轮船周期都稳定为长周期不同,每一轮船周期的强弱会有明显的区别。这是为什么呢?

因为造船行业的需求方是海运行业,海运贸易则占全球贸易总量的约90%。因此,全球经济贸易直接影响海运业的景气度,从根本上决定造船业的景气周期。显然,如果有谁认为每轮造船周期的强弱都是一样的,那这个人要么蠢要么坏。

本轮船周期和上轮的区别

这两轮船周期,最大的区别就是强度区别。本韭曾经讲过:上一轮船周期除了生产保障系数系数特别高之外,另一个重要特征就是产能增速特别高——这意味着在全球船厂都在努力扩产的前提下,船舶依然是供不应求的,所以上轮是个强周期。而本轮船周期到目前为止还没有哪个大厂敢于扩产,同时刨除供应链扰动因素之外航运行业整体也相当萎靡,所以本轮是个弱周期。但这么讲可能不够直观。

为了让散户朋友们比较直观的了解两轮周期的强度区别,本韭特地发明两个指标来衡量船周期的强度。第一个是定性指标,我称为船周期强度等级;第二个是定量指标,我称为船周期强度指数。

船周期强度等级分为5级,分别为:

衰退级——本轮周期在需求层面出现异常萎缩,使得上轮船周期出清后的残存产能依然过剩。相当一部分残存产能会因为再次面临严重亏损而倒闭,让人怀疑上一轮船周期是否仍未结束。

苟活级——上轮船周期出清后的残存产能已经足以满足本轮船周期的总需求,大多数船厂在盈亏平衡线附近长期反复,能撑到周期结束不倒闭就已经很不容易。

蠢动级——整体来说,稍显紧缺的产能使得船厂可以稍微提高一些报价,从而获得稳定但微薄的利润。虽然残存产能会在周期高点存在较为明显的不足,但如果届时胆敢扩张产能,新增的产能将面临长达10-20年的长期亏损。

扩张级——残存产能相相较于本轮周期的总需求而言存在明显且长期的供应缺口,不仅原有产能可以获得丰厚的利润,局部的产能扩张也存在长期盈利的可能性。但总需求仍不足以支撑大多数厂家同时扩张产能。

兴盛级——经过出清后残存的产能严重不足,旺盛的需求使得所有船厂不断地抬高报价、全力扩产,但依然会面临订单长期堆积的情况。

船周期强度指数则由下述公式算出:

船周期强度指数=周期总产量/(周期初产能*船舶平均寿命)

该指数越大,说明供<需的缺口越大,生产企业的利润空间越大。

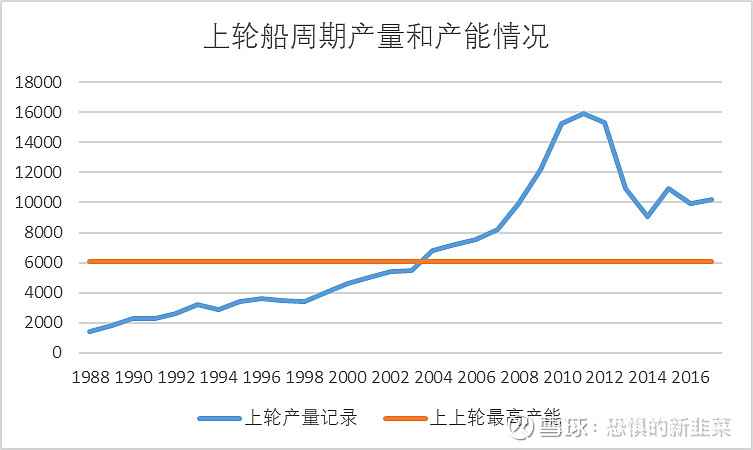

上轮船周期,周期初产能约为1400万载重吨(1988年),周期总产量为20.15亿载重吨(1988-2017)。本韭拍脑袋预估船舶平均寿命为30年(多少都无所谓,不会影响结论)。可以得出:

船周期强度指数(上轮)=201500/(1400*30)=4.80

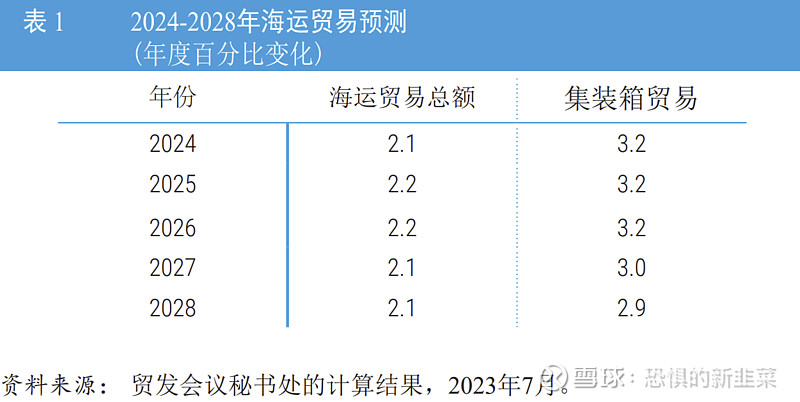

本轮船周期(2018-2047),周期初产能为8012万载重吨(2018年),周期总需求按照2.1%的年增速预估为35.9亿载重吨。叠加船舶的替换需求19.5亿载重吨,可以得出:

船周期强度指数(本轮)=(359000+195000)/(8012*30)=2.30

从数值上来看,两轮船周期的强度相差悬殊。

其中,增速预期数据来自于联合国发布的最新版《海运述评2023》

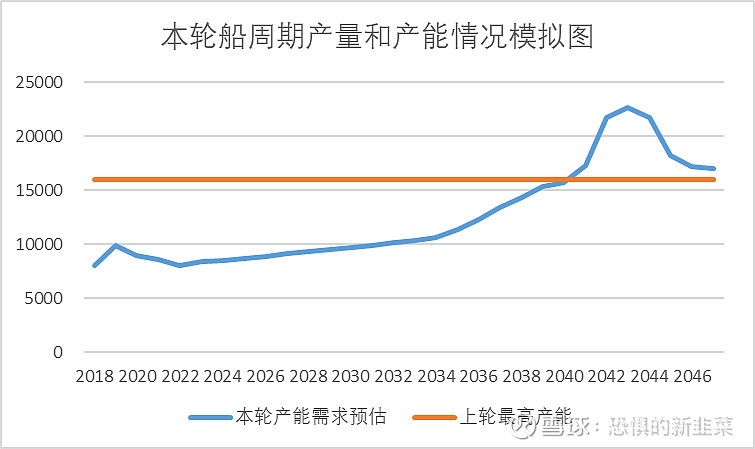

按照2.1%的运力需求增速,可以模拟本轮船周期的产能需求曲线和上一轮作为对比:

对比可以看出,上轮周期产能出清(6000→1400)更为彻底,需求更加旺盛,因此供需缺口巨大。而本轮周期出清较少(16000→8000)需求萎靡,供需缺口明显较小。

综上,本韭认为上轮船周期的强度等级为兴盛级,而本轮则是蠢动级。对于任何周期性行业而言,周期强度都会显著的影响整个行业的利润空间。做梦中国船舶会有暴利的散户朋友该梦醒了。

周期中的异类

中国动力之所以被本韭看好,就是因为它拥有超越周期的强度。和各大电焊厂蠢动级的强度不同,中国动力的强度至少是扩张级。为什么?

因为在上轮周期的后半部分,船用低速机的产能和造船厂的产能同步出清了,但本轮低速机的需求(新造船+改造船叠加)要显著大于本轮新造船的需求。尤其是当绿色动力系统和燃料的成本、技术、供应都稳定下来之后,改造船的需求将迎来急速大爆发。在这种需求的推动之下,中国动力作为唯一垄断级的产能,必然会迎来扩产之后的量价齐升。

除了周期强度高之外,中国动力还有一个独有特点是其他所有造船厂所不具备的——那就是动力的业务大部分都还在成长期:低速机的份额一直在扩大、中高速机受益于海军建设的加速、电池和电推业务受益于刚刚开始的内河船舶绿色化进程、电池和齿轮业务受益于即将完成的风电周期产能出清、海上能源岛的兴起,海工装备业务受益于中国海洋开发的提速——逻辑太多,根本数不完。

综上,得益于独一无二的周期强度和成长性,可以预期在本轮船周期中,动力的营收和利润规模将双双超越中国船舶。

总结

中国动力会是本轮船周期中唯一有较大概率获得超额利润的上市企业。不炒动力,整个船舶板块的逻辑都不顺。毕竟兼具周期和成长属性的动力和07年涨了30倍的沪东重机是最像的鸭~

————————————————

扩展阅读:

——————————————————

免责声明:本文内容仅代表个人思路,不构成投资建议!本人不建议任何个人或机构交易文中所提个股。切勿跟风,后果自负!股市有风险,投资需谨慎!