$中国动力(SH600482)$ $中国船舶(SH600150)$ $中船防务(SH600685)$

600150是几十万老股民20年都忘不掉的代码。

04年-07年,3年多时间涨了60多倍。

这就是周期股的魅力。

那么造船行业里,

当周期来的时候,

电焊厂和动力厂

谁的业绩弹性更大呢?

这波,我用数据来说明一切。

————————

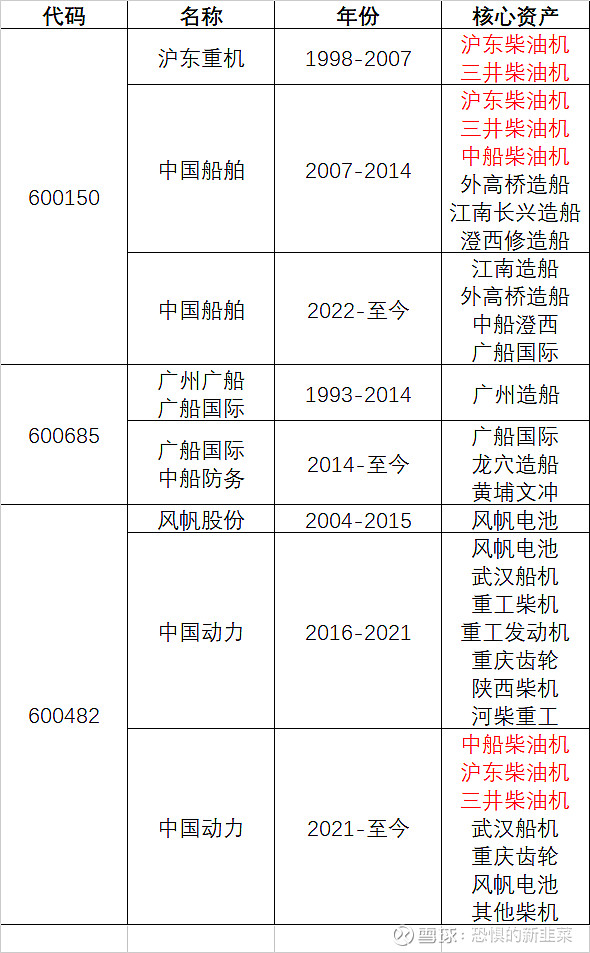

为了说明这一点,不得不提沪东重机、中国船舶、广船国际、中国动力的前世今生。我做个表,简单概括一下。

————————

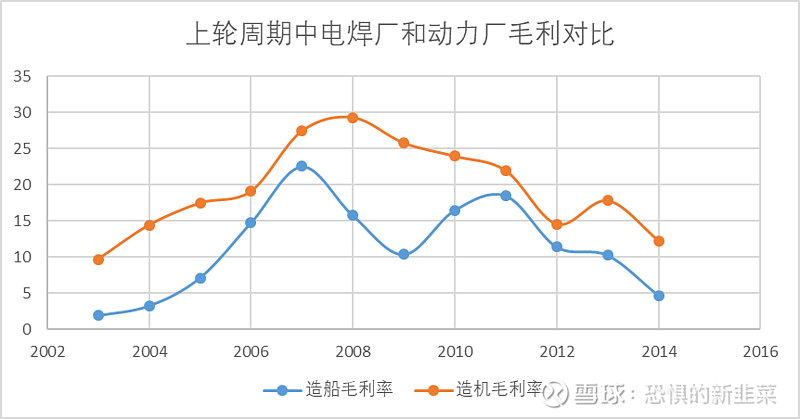

接下来,我要统计上一轮船周期中,造船和造机业务的数据,分别比较这两个业务的毛利率。

统计区间取2003年到2014年,即船周期加速上行期至加速衰退期的数据。

因为在2007年8月以前,600150叫沪东重机,它就是造低速机的,没有造船业务。

所以2003年-2007年的造船业务数据,我用广船国际的。

这个我就不贴图了,感兴趣的朋友自己去查。

2007年-2014年的造船业务数据,用广船国际和中国船舶的平均值。

(这个图之所以贴出来,就是为了展示计算过程。)

而低速机业务,至2014年之前,600150尚未剥离船机业务,用中国船舶的即可。

这个我也不贴图了,感兴趣的朋友自己去查。

最终,造船和造机业务的毛利率统计如下图:

换成图形会直观点:

结论很简单:

当船周期来的时候,动力厂的毛利率全程碾压电焊厂。

完全剥离的造机业务的中国船舶,

和拿到所有造机业务的中国动力,

谁会更加受益于船周期呢?

显然

电焊厂辣鸡,动力厂牛逼!

————————

皮一下:

04年-07年,600150用3年多时间涨了60多倍。其中它叫沪东重机的时候涨了30倍,注入资产改名中国船舶之后,只涨了1倍。

————————

动力厂到底有哪些牛逼之处呢,延申阅读:

100多万散户炒错了标的

不得不吹一波动力的七大理由

被错杀的新能船唯一正宗标的(上)

并未到来的船周期

——————————————————

免责声明:本文内容仅代表个人思路,不构成投资建议!本人不建议任何个人或机构交易文中所提个股。切勿跟风,后果自负!股市有风险,投资需谨慎!

全部讨论

厉害了,佩服,这波资产的整理费功夫了,补了我知道周期里的另外一块板子,动力这资产真的是黄金了,现在仍然是没出坑的黄金。

另外,不是我老想跟你在周期上唱反调,而是,2006年左右的那次周期高峰期船的订单大概就是接满三到四年的,现在也已经接到三到四年的了,现在还只换了集装箱,很少的油船,未来还有大量的汽车船,油船,散货船(船龄20年还是25年是周期里比较经济的拆船年龄,这个年龄的只换内燃机性价比很低,然后环保,按目前欧洲制定的标准,现在航运性中70%船不合格,中国定下24到25年国际航线环保船要到50%),船周期还刚刚起步,比起造船周期,动力还有一个内燃机的更换市场,并不是所有船都去置换了,06年左右建造的那波船可以换了,其他的不合规的新船可能只想换内燃机。

不过就像你说的,内燃机是更好的标的,现在造船还有很多可以之前关闭的产能可以启动,这一轮产能估计不会有什么扩张,只是船舶这样能做高端环保船的还是会比其他船厂有优势,但再有优势也比不过上游赛道发动机的,现在的发动机还有很多发展可走,比如扩张,比如技术革新。

我们目的地都是一致的,无论船周期各自观点是什么,动力会走很远我们是共同的,这样子说其实都还好。

明显是拿老思维看新周期了,国内两个时间段的造船格局完全不一样,首先是船型从散货为主向高附加值船转变,导致总装厂利润空间变大;二是国内造船产能向中船集团内部集中,且产能增长弹性大幅降低,导致主机厂议价空间减少。

做的很用心

如果看你的表单中毛利率在整个周期的变动,会发现的确是船的弹性更大。整船的利润率低于核心零部件也正常。如果再把销售额和毛利信息加进来,应会更有价值。

业绩是这么回事。和航发动力与中航飞机一个道理。但市场给的估值也不是完全按业绩走。我是散户我在押宝船舶。

我站中国动力!盘子少可以作为一个情绪因子。否则中船汉光这样和造船没啥关系的也不会波动这么大了。

炒中船概念的时候大家别忘了中船汉光和昆船智能就好。

整理用心,从宏观上看,这一轮是环保驱动因素叠加生命周期,同时标的稀缺,以及主机的自主化替代,但是要全力干主机要看年报和一季报,和造船的剪刀差。