$中国船舶(SH600150)$ $中国重工(SH601989)$ $中国动力(SH600482)$

在上一篇文章【并未到来的船周期】中,我着重分析了上轮船周期和本轮船周期的最大不同——本轮船周期由环保需求推动,而上一轮船周期由运力需求推动。在文章中我证伪了船周期已经到来的观点,同时指出了在船舶领域有一个板块已经迎来了量价齐升。

这个板块就是深度受益于全球环保政策的船舶动力板块,本文的主角则是中国动力。

由于内容比较多,我将把文章分为海运和内河运输两部分来展开讨论。上半篇只写海运部分,下半篇看心情。

[———海运部分———]

为了方便韭菜朋友们理解,我把使用绿色动力的船舶称为——新能船。

新能船和新能车有一点重大不同:把一艘传统柴油动力船舶的主机更换成LNG或者甲醇动力主机,这艘船它就是新能船了,船的主体不需要做太大的改动。但你把一辆汽油车改成纯电车,那是不可能的——发动机扔了,变速箱扔了,车架切掉重新焊接,这属于是新造了一台车,不能称为改装。

这个故事告诉我们,船舶动力系统与船体的低耦合性导致了对于总装厂来说,新能船的制造和传统动力船舶并没有太大的区别。由于总装厂(下称电焊厂)未能提供高附加值的生产过程,各大电焊厂从新能船大潮中的受益将会非常有限。电焊厂的股东朋友们,受益也将非常有限。

海运环保政策简述

(这块我实在不想写,太多太碎,但为了给韭菜朋友们看,我还是简单概括了一下)

海运环保政策由国际海事组织(IMO)根据《联合国气候变化框架公约》、《京都议定书》、《巴黎协定》等协定来牵头组织,协调全球大部分国家一起谈判和制定航运领域应对气候变化的总体目标、基本原则、政策框架及具体行动。

Tips:东欧等国家积极推动全球气候政策,阻止全球变暖的核心原因之一是——冰冻北极,破坏北极航线的开发。

IMO对国际海运温室气体减排工作的推进由其下属的海洋环境保护委员会(MEPC)来执行。从1997年开始,经历了26年的博弈,对航运行业的约束已经达到了事无巨细的程度。比如:规范了船舶航行时的噪音控制以避免对海洋生物的影响???(黑人问号)

截止到2023年,IMO对航运行业提出的最核心的要求有:

1、到2030年,全球海运每单位运输活动的平均二氧化碳排放与2008年相比至少降低40%,争取在2050年降低70%。(MEPC72 2018年)

2、到2030年,使国际海运的年温室气体排放总量比2008年至少减少20%,力争减少30%;到2040年,使国际海运的年温室气体排放总量比2008年至少减少70%,力争减少80%。(MEPC80 2023)

3.加大零(净零)排放技术和能源的应用:到2030年可持续能源使用占比达到5%,力争达到10%;

4.确保航运业温室气体排放尽快达到峰值,并在2050年左右实现温室气体净零排放。

其中,第2点要求比第1点要严格许多。IMO之所以出尔反尔的推动更激进的排放限制政策,其核心原因在于欧洲在船舶动力科技领域长期领先,而近些年中国在船舶动力领域追赶的很快,提前提高排放要求将使得中国船舶动力研发设计企业无法获得订单,进而打断中国追赶的脚步。

MEPC已经通过并制定的具体措施有:

1、对船用燃料进行全生命周期温室气体排放核算验证。举个栗子——现在有两艘氢燃料船舶,使用火电电解氢的船舶被认为增加了温室气体排放,而使用绿电电解氢的船舶则认为是零排放。

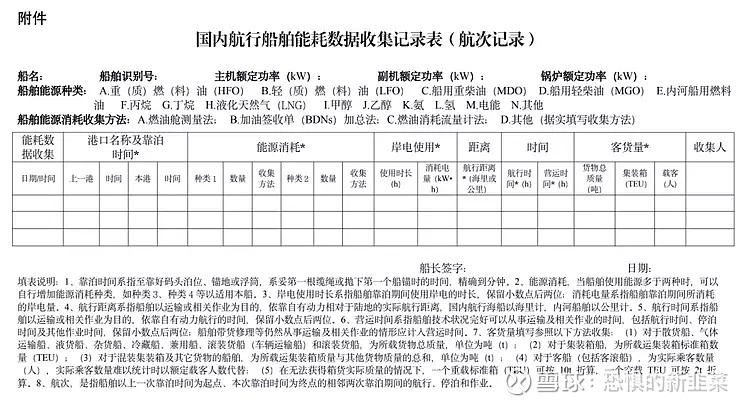

2、使用统一的船舶燃油消耗数据收集系统对船舶主机、辅机及锅炉等设备的排放进行监测,以备将来对船舶的排放进行年审。

3、制定了EEDI指标,要求新造船舶在设计时降低船舶单位运输能耗。

4、制定了SEEMP计划和CII指标,对船舶的运营能效进行管理。

5、制定了EEXI指标,强制要求不满足指标的船舶进行改造。

这些措施确实是完善、可行、有效的,并且IMO成员国已经开始执行。比如,中国海事局在2022年底发布了《船舶能耗数据和碳强度管理办法》。

目前来说,就还差违反规则的处罚措施尚未达成一致。但欧盟已经有一些现行做法(完成立法并执行的):

1、要求船舶对排放超标部分,去碳(甲烷、氧化亚氮)交易市场购买排放权。

2、要求航运公司自行监测排放情况并自主上报,欧盟组织人员随时抽查。

3、逐步收紧金融机构向不符合排放标准的航运公司提供融资和保险服务。

对海运行业的影响

整体来说,各项环保限制措施相当于根据环保性能对现有船舶的运营价值(利润率)做出了限制,环保性能越差的船舶其运营价值越低。随着环保限制措施的收紧(尤其是惩罚措施的落地),部分船舶将失去运营价值。

一切环保限制措施的最终目标都是为了达成2050零排放,航运行业采取了以下几个措施作为应对:

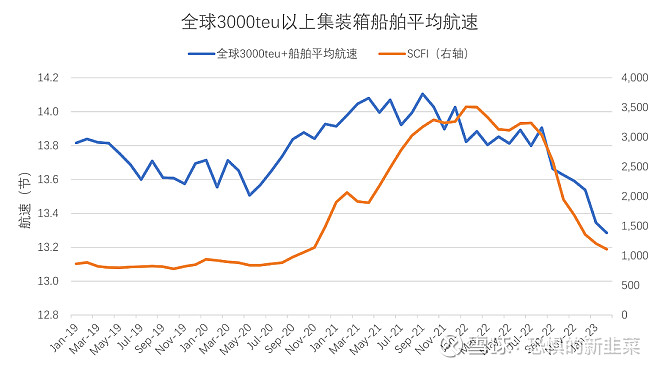

1、运营优化(旧船)——降速运行可以立竿见影的降低碳排放并且提升船舶的营运碳强度评级(CII),同时还能节省燃油费用,但会增加航行时间,降低运输效率。所以对于货运船舶来说,并非速度越低越好。

(上图来自船讯网)

2、提升能效(新、旧船)——高效螺旋桨、船舶水下阻力优化、船舶空气阻力优化、船身减重等措施,可以稍微提升船舶的能效,从而降低一点点排放。

比如,达飞这艘船的船首在水上和水下都采用了阻力优化设计。

3、排放改造(旧船)——通过CCUS装备固碳、SCR装备处理有害气体可以显著提升船舶的环保性能。

上图中的船舶CCUS装备由于需要从尾气中吸收处理二氧化碳,因此由中船集团旗下动力装置研究所711所负责研发。该所也是本文主角中国动力的小股东。

上图为随着环保限制的收紧,船用SCR装置制造企业迎来放量。

4、使用绿色能源动力系统(新、旧船)——液化天然气、甲醇、氢、氨均可作为清洁燃料。其中LNG和甲醇作为燃料的船舶动力技术早已经成功商业化,氢和氨作为燃料的船舶动力技术尚在研发中。在之MEPC80前,业界对于船舶动力的技术路线的共识是——短期以LNG作为过渡燃料,中长期看好绿氨和绿甲醇动力。

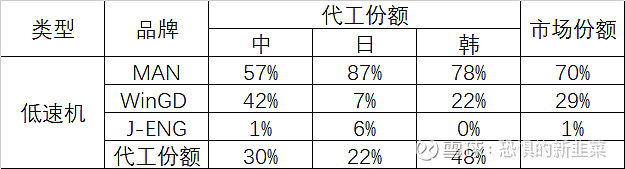

在市场份儿上,中国WinGD的LNG动力系统市占率稍高于德国的MAN,德国MAN的甲醇动力系统市占率超过90%(剩余不到10%主要是瓦锡兰,WinGD的第一台大型甲醇双燃料主机将于24年上半年交付) 。

深度受益的船舶动力领域

相较于总装厂(下称电焊厂)而言,动力厂具备下列优势:

1、电焊厂只受益于绿色船舶的新建,而动力厂同时受益绿色船舶的新建和旧船舶的改造。

2、对于一艘30年寿命的海运船来说,它在退役前有可能需要更换或升级一或两次动力设备。(柴油→低碳,低碳→零碳)

3、随着北极航线的开发,冰级船舶的需求将会扩大、而冰级船需要比普通船更强大的动力系统。

在运力过剩、船舶产能过剩的船周期起点阶段,相较于供>求的电焊厂 ,船舶动力厂具备的上述优势很可能会扭转供需关系使得供<求。

4、动力厂为新能船提供了更高附加值的加工过程,所以绿色动力设备涨价了。

5、当船舶制造需求增加时,造船材料总是会及时涨价;相较于电焊厂而言,动力设备的材料占总成本比例要低不少,其利润空间更具弹性。

船舶动力领域的产业格局和中国动力的分析

这部分广发证券的《中国动力研究报告:动力装备龙头企业,受益造船周期高速发展》写的非常好,有兴趣的朋友们可以自行查阅。由于广发证券没有给广告费,我就不放链接了。

这一部分,我只做个概念普及,方便韭菜朋友们理解这个行业。

1、中大型船舶动力机行业是一个技术含量非常高的行业,在上轮船周期中,我国在该领域和国外先进技术存在代差,制造船舶用的大部分船机来自进口。

2、大型船舶主机的尺寸非常庞大,高度通常在15-20米、长度20-30米、宽度在10米左右、重量在2000吨以上。如此庞大的尺寸和重量让大型船机的运输非常不便,因此在大型船机领域,制造生产中心通常设置在船舶总装厂附近。而掌握先进研发设计技术的公司也无意参与苦逼的制造加工过程,通过向加工厂授权生产技术的方式来获取利润(授权费通常是销售额的5%-10%),以及在各大主要港口设立服务点的方式来获取缺陷&改进信息、积累下一代发动机的研发要素。

3、15年中船集团收购了瓦锡兰的气体和柴油低速机业务部门更名为WinGD(注意,甲醇机人家不卖),之后借助了中船集团庞大的产能优势逐步推广WinGD牌低速机,用8年时间使其市占率由16%提升到29%。但在今年夏天,MEPC80以争议很大的方式通过了更加激进的环保限制政策,逼迫部分航运公司放弃中国主导的LNG动力作为过渡,直接押注欧洲主导的甲醇动力船舶。于是在今年7-9月,LNG动力船舶的订单大幅减少。换句话说就是,欧洲在8年前就为我国的船机产业发展设置好了陷阱。

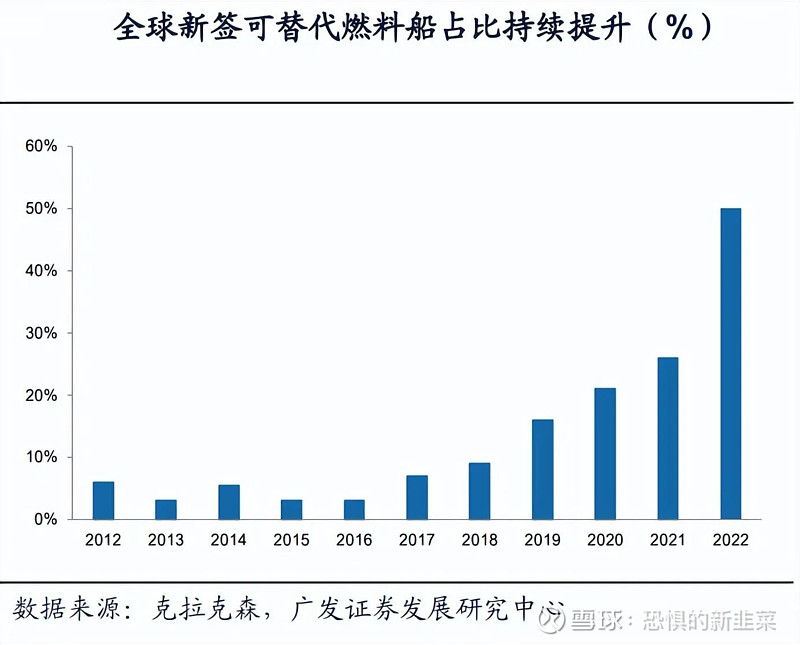

4、船舶绿色动力领域才开刚刚开始增长。2021年,我国船企新接订单中绿色动力船舶占比达到24.4%。2022年我国全年新接绿色动力船舶订单占总订单的49.1%。截至今年6月底,中国船舶旗下江南造船、沪东中华等船厂绿色船舶在订单中占比均超过了90%。但其中大部分是德国MAN。具体可以看下图(截至到23年H1):

5、最近8年的成绩证明,WinGD的技术研发实力确实比较牛逼,在低速机领域不比MAN差。中国船舶集团在前两年在MEPC会议上发现苗头不对之后,加速了国产甲醇动力研发工作。在国资海运集团的积极支持下,由WinGD设计、中国动力制造的大型甲醇动力主机预计将于明年初交付给中远海运重工造船厂装机使用。

另外,WinGD在氨燃料发动机的研发进度上并不比MAN慢,双方都计划于2024年交付首台氨燃料发动机。至此,中国海运船舶制造业已经集齐了通往2050的全部要素。接下来就是市场占有率的竞争。

6、除了低速机之外,严格的环保政策也为中国动力带来了在中速机领域超车的机会。在今年10月,中船动力集团自主研制甲醇双燃料发动机M320DM-PFI成功获得中国船级社AIP证书(中国船级社的AIP证书在业内算是最难拿的之一,很多没节操的船级社AIP证书乱给)。

虽然和国外先进技术,尤其是和瓦锡兰四冲程甲醇发动机相比仍然有较大差距,但这里的确有一个突围的机会。

概括一下,我想说的是:

上一轮船周期中,我们卷死了日本的船舶总装产业,搞残了日本的大型船舶动力制造产业。这一轮船周期中,我们有机会卷死韩国的船舶总装产业,然后依靠全球最主要的船舶制造产能,垄断全球船舶动力产业的加工制造,甚至研发设计。这是一个资本市场从未讲过的故事——但凡一说国产船舶主机,所有的卖方券商、业内专家都会说:“国外船东都是指定用进口的。国内企业只是代工而已”。但他们从未关注到,在过去的8年里,WinGD的市占率已经将近翻倍了,而国内自主知识产权的甲醇双燃料主机甚至可以做到320缸径,这在10年前是想都不敢想的。

另外,中船系所有上司公司年报都出来了,看到中国船舶的扣非,我有点想笑,欢迎大家讨论哟。

——————————————————

免责声明:本文内容仅代表个人思路,不构成投资建议!本人不建议任何个人或机构交易文中所提个股。切勿跟风,后果自负!股市有风险,投资需谨慎!